意见领袖丨管涛(中银证券全球首席经济学家)

5月25至27日,境内银行间市场日均即期询价外汇成交额509亿美元,较去年12月份日均成交额峰值高出16%。增持美元抑制了民间货币错配的重新积累,却可能成为人民币升值的“堰塞湖”。未来汇率预期管理依然任重道远。

净误差与遗漏归零是好事但非目标

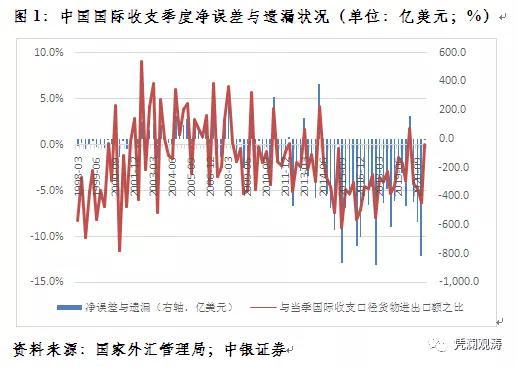

中国国际收支平衡表中净误差与遗漏额负值持续较大,一直广受诟病。这一情形在今年一季度的国际收支数据中却大为改观。

根据日前国家外汇管理局公布的正式数据,一季度,净误差与遗漏为+0.63亿美元,相当于同期国际收支口径货物进出口额的+0.005%,其绝对值为1998年有季度数以来最小,占比可以忽略不计(见图1)。

净误差与遗漏接近零,提高了当季国际收支统计数据质量。最直观的表现就是,国际收支自主平衡格局进一步得到巩固。

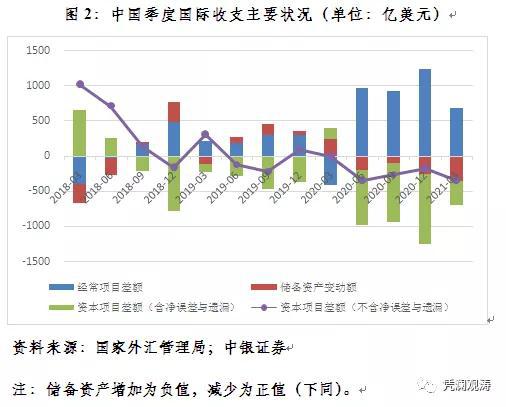

自2018年初宣布回归汇率政策中性起,央行逐渐退出了外汇常态干预。理论上,储备资产变动趋近于零,经常项目与资本项目收支就成为顺逆差互补的镜像关系。然而,由于季度净误差与遗漏持续较大负值,中国却在2018年第三季度、2019年第一季度和第三季度出现过三次经常项目与资本项目(不含净误差与遗漏,也被称为线上资本项目差额)“双顺差”,而不含估值影响的储备资产(下同)少增甚至减少的情况(见图2)。

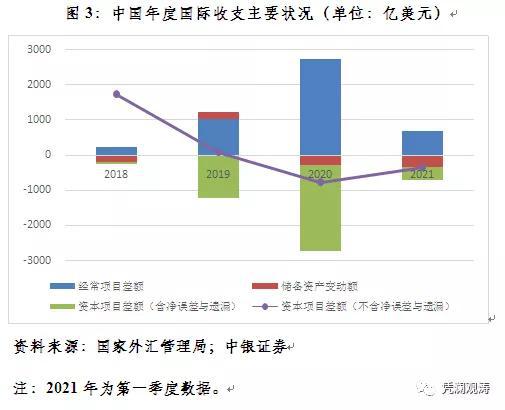

从年度来看,前述情形更为突出。2018年,经常项目和(线上)资本项目“双顺差”,合计总顺差1962亿美元,储备资产仅增加189亿美元;2019年,继续“双顺差”,合计总顺差1099亿美元,储备资产反而减少193亿美元。去年,经常项目顺差2740亿美元,(线上)资本项目逆差778亿美元,二者合计总顺差1961亿美元,但储备资产仅增加280亿美元,(线上)资本项目差额仅占到资本项目差额(含净误差与遗漏)的32%(见图3)。

因净误差与遗漏基本归零,今年一季度,两个口径的资本项目差额几乎等额,故国际收支总顺差与同期储备资产增加额基本相同,均为350亿美元。自去年6月份人民币汇率震荡走高以来,很多人预测中国可能重回国际收支“双顺差”格局。这一再被证伪,过去四个季度双口径资本项目皆为逆差,经常项目则持续顺差(见图2)。

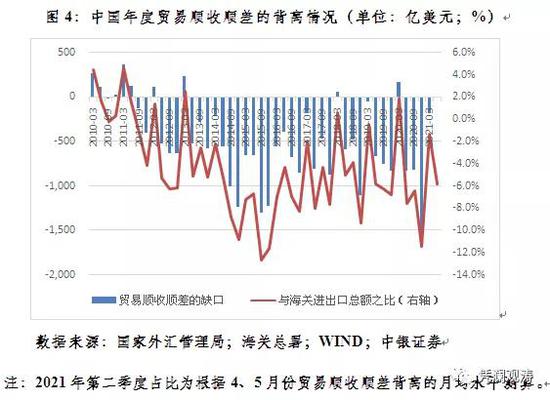

净误差与遗漏额基本归零,受益于贸易顺收顺差的缺口大幅收敛。第一季度,外汇局统计的银行代客涉外货物贸易收付(海关可比口径)顺差967亿美元,较海关统计的进出口顺差1150亿美元少了183亿美元,相当于海关统计的进出口总额的1.4%,为2019年第二季度以来最低,上季度该占比高达11.4%(见图4)。贸易顺收顺差的背离和国际收支平衡表中的净误差与遗漏额有较强的相关性,2019年第二季度至2021年第一季度,二者为显著正相关0.945。

笔者在2月1日《第一财经日报》的专栏文章中指出,贸易顺收顺差的缺口主要是因为出口少收汇、进口多付汇,对应着国际收支平衡表中的相关资本项目交易如贸易信贷资产和负债方。若贸易信贷抽样调查统计数据不能充分反映前述缺口,就会扩大净误差与遗漏额。贸易顺收顺差的缺口大幅收窄,缩小了收付实现制与权责发生制的数据缺口,有助于改善国际收支统计质量。

第一季度,贸易信贷资产和负债方轧差后,资本净流入94亿美元,再与同期贸易顺收顺差的缺口轧差后,为净流入277亿美元,相当于海关进出口总额的2.1%,为2019年第二季度以来次低,上季度该占比高达10.3%(见图5)。贸易信贷项下资本流动与贸易顺收顺差缺口的背离,同国际收支平衡表中的净误差与遗漏额也有较强的相关性。2019年第二季度至2021年第一季度,二者为显著负相关0.956。

需要指出的是,净误差与遗漏额几乎归零的势头未必能够保持。根据4、5月份平均水平测算,贸易顺收顺差的缺口与海关进出口额之比又跳升至5.8%(见图4),预示着第二季度净误差与遗漏额可能重新扩大。

实际上,时隔一年之后季度净误差与遗漏重返正值才是真正的亮点。国际收支平衡表是按照“有借必有贷、借贷必相等”的借贷记账法原则编制的。“净误差与遗漏”不是统计而是轧差出来,属于国际收支平衡表的线下项目。净误差与遗漏既有统计的原因,也有监管的原因。若主要由统计原因导致的话,净误差与遗漏应该是正负交替的随机正态分布。

长期以来,中国季度净误差与遗漏却要么持续正,要么持续负(见图1),故经常引发对净误差与遗漏性质的争论(“负值代表资本外逃,正值代表热钱流入”的争议正由此而来)。同时,因为持续为正或为负,导致年度某个方向上净额累积较多。美国的情况是,个别季度的净误差与遗漏数值较大,但一年内正负相抵后年度净额并不高。

加强国际收支的流量和存量监测,是“十四五”期间“健全开放安全保障体系”的重要内容。加强和改进国际收支统计,不是追求零误差与遗漏,而是在控制合理规模的同时,争取让其呈现有正有负的正态随机分布。

民间货币错配继续改善的另一面

净误差与遗漏基本归零还有一个好处是,消除了对经常项目顺差去向的质疑,因为这些顺差几乎全部变成了对外净资产增加或对外净负债减少。

截至今年一季度末,中国对外净资产减少102亿美元。其中,交易引起的对外净资产增加695亿美元(对应着含储备资产变动的金融账户逆差),与当期经常项目顺差694亿美元基本持平;汇率变动及资产价格重估、统计调整等非交易因素引起的对外金融资产调减额(1280亿美元)大于对外负债调减额(483亿美元)797亿美元,才逆转了对外净资产变动方向。

同期,中国不含储备资产的对外净头寸为净负债11571亿美元,较上年末减少492亿美元,较2015年第二季度末(“8·11”汇改前夕)减少51%;与年化名义GDP之比为7.2%,较上年末回落0.6个百分点,较2015年第二季度末回落14.6个百分点(见图6)。这显示以此衡量的民间货币错配进一步改善,是当前市场对于汇率双向波动的适应性和容忍度增强的重要原因之一。

去年第二季度末(本轮升值启动之初)至今年一季度末,民间对外净负债增加3319亿美元,与年化名义GDP之比上升1.2个百分点,但仍处于“8·11”汇改以来的较低水平(见图6)。同时,这不意味着本轮升值重新推升了货币错配。因为过去三个季度新增对外净负债中,交易引起的对外净负债实际减少781亿美元(对应着非储备性质金融账户累计顺差值)。只是因为非交易引起的民间对外金融资产调增额(1350亿美元)少于对外金融负债调增额(5449亿美元)4099亿美元,才导致民间对外净负债不减反增。后者主要反映了人民币升值,导致人民币计价的对外负债折美元调增。

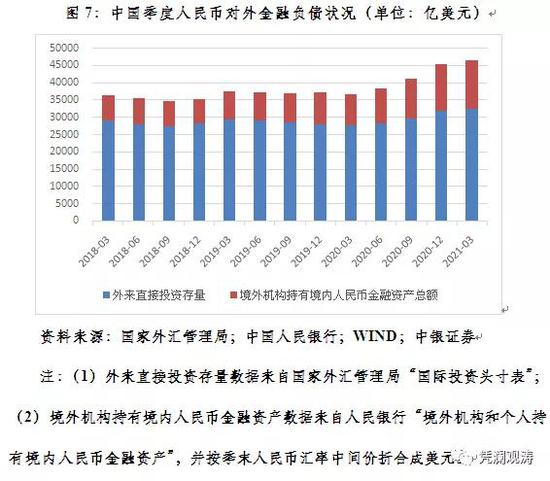

去年第三季度至今年第一季度,人民币汇率中间价累计上涨7.7%。根据境外机构持有境内人民币金融资产(包括股票、债券、存款、贷款)和外来直接投资存量统计的数据估算(见图7),同期中国相关人民币对外负债因人民币升值调增了3287亿美元,相当于对外负债调增额的60%。这意味着即便未来美联储货币政策退出,中国也不太可能发生“缩减恐慌”。

然而,任何事物都有两面性。已故美国经济学家罗纳德•麦金农曾用日元升值综合征来解释日本的经济长期停滞。他指出,由于日本民间对外净债权,日元升值意味着民间海外资产缩水。为避免升值风险,境内机构抛售海外资产,但又加速了日元升值。为阻止日元过快升值,1985年广场协议以来,日本政府采取了宽松的财政货币政策,酿成了资产泡沫,泡沫破灭后陷入了流动性陷阱,酿成了经济停滞。

中国民间对外净负债虽然较“8·11”汇改前夕有明显改善,但尚未变成对外净债权。不过,如前所述,过去三个季度,非储备性质金融账户持续净流入,显示本轮升值期间民间又增持了美元头寸。这是今年5月底人民币汇率急涨,国内企业恐慌性抛售外汇的重要原因。5月25至27日,境内银行间市场日均即期询价外汇成交额509亿美元,较去年12月份日均成交额峰值高出16%。增持美元抑制了民间货币错配的重新积累,却可能成为人民币升值的“堰塞湖”。未来汇率预期管理依然任重道远。

另外,笔者在6月16日《第一财经日报》专栏文章中,根据世贸组织5月27日发布的主要经济体季度货物贸易数据,估算今年一季度中国出口的全球市场份额为14.2%。现根据世贸组织6月25日发布的全球一季度货物贸易数据测算,该数值为14.2%。笔者猜对了。同时,这坚定了我们关于中国季度出口市场份额峰值在去年第二季度(16.7%)的判断,之后或是震荡回落的过程。

本文发表于《第一财经日报》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。