文/新浪财经意见领袖专栏作家 张瑜

事 项

2021年6月1日,市场利率定价自律机制工作会议召开,会议内容之一是审议通过了优化存款利率自律管理方案。

主要观点

一、存款定价机制可能怎么变?

据新闻媒体,本次方案拟将商业银行存款利率上浮的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”,对不同类型商业银行及不同类型存款,分别设置不同的最高加点上限,具体规则详见正文。

假如存款利率定价方式转变为“基准利率+基点”,哪部分存款受影响较大?以挂牌利率定价的定期存款,四大行和股份行均不受影响,部分中小银行长期定存挂牌利率可能需要小幅调降。差异化定价的各类创新型定存产品和大额存单,则无论是大行小行,都有一批长期限品种需要下调利率。具体例子见正文。

二、存款定价机制为什么要变?

首先,定价方式转为“基准利率+基点”,是利率市场化大势所趋,也有利于精细化调整。此次定价方式调整,基准利率为锚保证了存款基准利率的压舱石作用,加点形式定上限则有利于存款利率跟随贷款利率小步跟进(对比之下基准利率×倍数法下长端利率调整幅度过大),是利率市场化的温和一步。

其次,有利于进一步破除存款利率刚性。由于银行端揽存压力较大,银行存款成本刚性问题始终较为突出。回顾2020年以来,央行持续通过监管手段针对银行高息揽储和负债刚性的压力。但各类存款产品层出不穷,结构性存款之外有大额存单,大额存单之外有创新型定期储蓄产品。此次存款利率定价机制的转换,沿承了同一政策目标,但在治理手段上更接近问题源头。

最重要的是,商业银行净息差收窄的压力已经阻碍了贷款利率的进一步下行,负债成本压力的缓和有利于银行进一步让利实体。一季度商业银行净息差继续压降至2.07%,中小行压力尤大。原因之一是2021年部分按揭贷款开始重定价利率有小幅下调,之二是信贷结构的持续调整增加了银行资产端的压力。

三、存款定价机制变化对市场有何影响?

首先,改革是主要目的,调息是小部分存款为满足新机制带来的附加影响,存款定价机制变化并不等于降息。市场部分投资者倾向把存款利率定价机制变化衍生为“降息”,我们认为可能不妥。

其次,政策主要目标是限制高息揽储行为,短期内部分银行可能要面对存款流失,进而推高同业负债压力。类似的例子如去年年中监管直接要求压降结构性存款规模,打击类存款产品,导致下半年银行面临严重的存款荒,银行同业负债压力显现,同业存单利率与银行间资金利率抬升。不过,由于本次治理是从“价”着手,对比去年直接从“量”上打击,预计影响会温和很多。

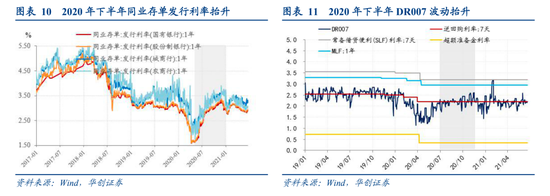

最后,落地到资产。对债市利率而言,决定利率中长期趋势的还是基本面,5月经济数据的小幅走弱及通胀数据的攀高,初步验证了我们对于经济将走向“类滞胀”的观点,利率在这一时期多呈震荡走势。短期内,我们仍然认为利率已经过了最佳的波段机会,当前3.12%左右的水平向下空间有限,且在5月资金面偶然的被动式宽松后,DR007基本已经回到政策合意水平,未来大概率围绕2.2%波动。本次定价机制变化虽然可能带来银行同业负债压力,但是考虑到需要进行价格调整的存款规模有限,预计影响较小。对权益而言,部分企业和居民的资金可能转向表外资管产品,甚至直接转向股票市场,带来小部分增量资金。但我们仍然提示超额流动性压缩、通胀上行的背景下,权益市场下半年依然面对压估值的可能性。

风险提示:新闻报道存在偏差,政策实施细节变化。

报告正文

一存款利率定价机制改革及其影响

(一)存款定价机制可能怎么变?

2021年6月1日,市场利率定价自律机制工作会议召开,会议内容之一是审议通过了优化存款利率自律管理方案,要求要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。

截至目前,央行尚未公布优化存款利率自律管理方案的具体内容,但据新闻媒体,本次方案拟将商业银行存款利率上浮的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”,在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。据财新网:1)对于活期存款,四大行利率不高于基准利率加10BP,其他机构不高于基准利率加20BP;2)对于3个月、6个月、1年以及3年期定期存款,要求四大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP,5年期定期存款没有同期限基准利率,利率上限参考3年期;3)对于大额存单,要求大行调整后的利率不高于基准利率加60BP、其他机构不高于基准利率加80BP。

假如存款利率定价方式转变为“基准利率+基点”,哪部分存款受影响较大?以挂牌利率定价的定期存款,四大行和股份行均不受影响,部分中小银行长期定存挂牌利率可能需要小幅调降,比如日照银行3年个人定存挂牌利率为3.575%,温州民商银行3年定存挂牌利率3.52%,均小幅超出了新上限3.5%。差异化定价的各类创新型定存产品和大额存单,则无论是大行小行,都有一批长期限品种需要下调利率。这里我们在图3中列举了部分例子。

(二)存款定价机制为什么要变?

首先,定价方式转为“基准利率+基点”,是利率市场化大势所趋,也有利于精细化调整。对比贷款利率定价方式在2019年转换为“LPR+基点”后,存款端利率市场化进程始终晚了一步,主要还是政策考虑避免令商业银行陷入负债端价格战。此次定价方式调整,基准利率为锚保证了存款基准利率的压舱石作用,加点形式定上限则有利于存款利率跟随贷款利率小步跟进(对比之下基准利率×倍数法下长端利率调整幅度过大),是利率市场化的温和一步。

其次,有利于进一步破除存款利率刚性。由于银行端揽存压力较大,银行存款成本刚性问题始终较为突出。尤其是今年一季度,银行存款利率再次抬升,金融机构大额存单发行规模同比亦再次增长。回顾2020年以来,央行持续通过监管手段应对银行高息揽储和负债刚性的压力。但各类存款产品层出不穷,结构性存款之外有大额存单,大额存单之外有创新型定期储蓄产品。此次存款利率定价机制的转换,沿承了同一政策目标,但在治理手段上更接近问题源头,在定价机制上直接作出了指导。

最重要的是,商业银行净息差收窄的压力已经阻碍了贷款利率的进一步下行,负债成本压力的缓和有利于银行进一步让利实体。2021年一季度,金融机构一般贷款加权平均利率僵持在5.3%,企业贷款加权平均利率还小幅抬升了2bp至4.63%。在这背后,一季度商业银行净息差继续压降至2.07%,中小行压力尤大,城商行和农商行净息差已达历史低位。我们认为,净息差继续压降的原因,一是2021年部分按揭贷款开始重定价利率有小幅下调,二是信贷结构的持续调整增加了银行资产端的压力(比如房地产贷款集中度要求、经营贷流向调查)。

(三)存款定价机制变化对市场有何影响?

首先,改革是主要目的,调息是小部分存款为满足新机制带来的附加影响,存款定价机制变化并不等于降息。市场部分投资者倾向把存款利率定价机制变化衍生为“降息”,我们认为可能不妥。从实际影响范围看,面临利率调整压力的主要是大额存单和各类创新型定存产品中的长期限品种,规模有限。由于大额存单和创新型存款产品的规模数据缺失,这里我们粗略估算。以大额存单为例,自2015年开启发行以来,截至2021年一季度累计发行规模约50万亿,实际发行期限估计1年占比20%,3年占比50%,那么目前存量规模应当不超过30万亿,对比金融机构存量规模为223万亿,占比在13%以内。

其次,政策主要目标是限制高息揽储行为,以此推动实际贷款利率继续降低,引导金融机构继续让利实体,短期内部分银行可能要面对存款流失,进而推高同业负债压力。类似的例子如去年年中监管直接要求压降结构性存款规模,打击类存款产品,要求银行让利1.5万亿,导致下半年银行面临严重的存款荒,银行同业负债压力显现,同业存单利率与银行间资金利率快速抬升。不过,由于本次治理是从“价”着手,从源头入手缓缓图之,且需要调整规模有限,对比去年直接从“量”上打击,预计影响较小,会温和很多。

最后,落地到资产。对债市利率而言,决定利率中长期趋势的还是基本面,5月经济数据的小幅走弱及通胀数据的攀高,初步验证了我们对于经济走向“类滞胀”的观点,利率在这一时期对于经济增长和通胀变化表现脱敏,多呈震荡走势。短期内,我们仍然认为利率已经过了最佳的波段机会,当前3.12%左右的水平向下空间有限,且在5月份资金面偶然的被动式宽松后,DR007基本已经回到了政策合意水平,未来大概率围绕2.2%波动。本次定价机制变化虽然可能带来银行同业负债压力,但是考虑到需要进行价格调整的存款规模有限,预计影响较小。对权益而言,部分企业和居民的资金可能转向表外资管产品,甚至直接转向股票市场,带来小部分增量资金。但我们仍然提示超额流动性压缩、通胀上行的背景下,权益市场下半年依然面对压估值的可能性。

二碳达峰政策跟踪

1、6月16日,国家发展改革委环资司在北京召开部分地区碳达峰碳中和工作座谈会:“会议要求,当前各地区要把坚决遏制‘两高’项目盲目发展作为抓好碳达峰、碳中和工作的重中之重。要坚决贯彻执行党中央、国务院决策部署,全面排查本地区在建‘两高’项目,科学稳妥推进拟建‘两高’项目,深入推进存量‘两高’项目节能改造。要严格实施节能审查和环评审批,对于不符合国家产业规划、产业政策、‘三线一单’、产能置换、能效标准、煤炭消费减量替代和污染物排放区域削减等要求的“两高”项目,要坚决拿下来。要直面问题、严格把关,严肃查处违规上马‘两高’项目问题。各地区要强力推进能耗双控,确保完成今年全国能耗强度降低3%左右目标。”

2、6月17日,国家发展改革委举行6月份新闻发布会介绍宏观经济运行情况并回应热点问题:“预计未来一段时期特别是在‘十四五’结束之前,随着我国经济发展不断取得新进展新成效,对于粗钢的需求还会有一定的上升空间……我们将重点从5个方面推动钢铁产业结构的调整。一是严格执行禁止新增产能的规定……”

3、6月16日,四川出台省属企业碳达峰碳中和指导意见2021年底前要制定碳达峰行动方案,明确时间表、路线图和施工图。

三每周经济观察

(一)需求:汽车零售低迷,螺纹消费低迷

土地方面,6月13日当周溢价率有所回升,达到22.97%。成交面积依然偏低。6月前两周百城住宅类成交面积957万平米,去年同期是1459万平米,2019年同期是1135万平米。1-5月,百城住宅类土地成交面积是8216万平米,不及2019-2020年同期。2020年同期是9945万平米,2019年同期是9554万平米。

地产销售方面,本周有所回落。本周三十大中城市地产销售面积两年平均增速降至-6.3%,上周是20.3%。6月截止至18日,两年平均增速为5%,5月是6.9%,4月是7.3%。

螺纹表观消费方面,较为低迷。6月18日当周降至343万吨。2020年同期在400万吨左右,2019年同期在362万吨左右。

汽车方面,也很低迷。乘联会数据,6月14日当周,日均零售3.5万辆,2020年同期是3.66万辆,2019年同期是5.05万辆,2018年同期是3.95万辆。

(二)生产:螺纹库存上行,轮胎开工率下行

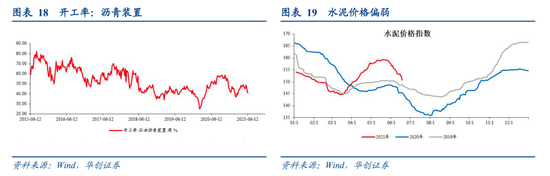

水泥,进入淡季,6月18日当周(相比6月11日),全国水泥价格指数小幅下跌1.6%。 今年水泥价格夏季转跌的时间点略早于2019-2020年。

螺纹,本周产量有所增加,达到380万吨/周,此前五周稳定在370万吨左右。唐山钢厂产能利用率依然处于低位,本周是61.47%,上周是61.99%。螺纹钢价格小幅回落。HRB400 20mm:上海现货价格6月18日为5040元/吨,6月11日为5130元/吨。当下螺纹值得关注的是库存较高,截止至6月18日,厂库+社库合计为1084万吨,环比上行36万吨,2020年同期为1056万吨。

轮胎、沥青开工率继续下行。6月17日当周,半钢胎开工率为52.7%,上周为58.6%。近四周开工率都在60%以下。6月16日当周,石油沥青开工率为41.1%,连续三周下行。去年同期开工率为52.2%。

(三)通胀:菜篮子价格仍在跌

本周菜篮子价格继续下跌。截至6月18日,菜篮子价格200指数收于110.75,较上周环比下跌1.5%。蔬菜价格收于4.08元/公斤,较上周环比下跌1.7%,猪肉价格收于22.77元/公斤,较上周环比下跌4.7%。6月16日,国家发展改革委发布消息称,全国平均猪粮比价为5.88∶1,6月7日~11日,全国平均猪粮比价为5.88∶1,进入过度下跌的三级预警区间。建议养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。并表示下一步其将会同相关部门密切关注生猪生产和市场价格走势,及时开展储备调节,促进生猪市场平稳运行。

(四)资金:资金维持平稳,国债利率短端上行

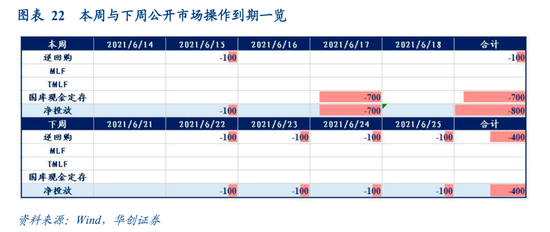

截至6月18日,DR007收于2.2039%,DR001收于2.0290%,较上周环比分别变化+5.23bps、+2.78bps。1年期、5年期、10年期国债收益率分别报2.5274%、2.9867%、3.1202%,较上周环比分别变化+8.15bps、-2.18bps、-0.74bps。本周央行公开市场操作资金净回笼100亿(不考虑国库现金定存),资金面维持平稳。周中经济数据发布,5月工增两年平均增速6.6%(前值6.8%),基本符合预期,且地产竣工走强、社零结构改善、服务业小幅好转,收益率曲线整体上行。周五存款利率定价改革将于下周落地的消息传播,反而引发“降息”预期,国债期货异动,长端利率下行。但我们认为市场这一预期或需修正。

(五)地方债:财政部再评专项债发行放缓,Q3地方债发行计划陆续公布

上半年新增专项债发行较前两年有所放缓。截至6月20日,全国地方累计发行新增地方政府债券13881亿元,占已下达限额的33%,2019、2020年1-6月分别完成全年进度71%、59%。其中一般债券4550亿元,占已下达限额的57%, 2019、2020年1-6月分别完成全年进度85%、57%;专项债券9331亿元,占已下达限额的27%,2019、2020年1-6月分别完成全年进度64%、60%。据财政部介绍1-5月财政收支情况时的表述,“今年发行进度较去年同期有所放缓,主要是考虑2020年发行的专项债券规模较大,政策效应在今年仍会持续释放”,该提法和财政部介绍2021年一季度财政收支情况时的表述一致。

从6月发行节奏的边际变化看,较5月有所提速,但并未明显超预期:截至6月20日,已知6月25日及以前所有已实际发行+已信息披露的新增专项债共3959亿,较5月有所提速(3520亿),但仍在各地公布的6月发行计划合计(3816亿)附近,未明显超市场预期。从投向看,6月已知用途的新增专项债中,棚改和保障安居工程(12.6%)、城乡基础设施(10.9%)、市政产业园(10%)占比居前。

发行计划更新:各地陆续披露Q3地方债发行计划,各月新增专项债计划分布较平均。财政部要求地方财政部门应当在每月20日前披露本地区下月地方债发行计划,在3月、6月、9月和12月20日前披露本地区下季度地方债发行计划。截至6月20日,从14省市已披露的Q3地方债发行计划看,各月新增专项债计划分布较为平均。由于今年新增专项债急于在Q3发完的政策限制目前尚未出现、政策意愿亦不强烈,我们提示发行后倾Q4的程度可能超预期。

(六)贸易:6月上旬集装箱吞吐量增速放缓

本周CRB现货指数环比+0.1%,工业原料价格指数环比-0.05%,大宗商品价格本周大致持平;BDI指数环比+21.6%,本周显著回升;国内出口集装箱运价指数继续创新高,综合指数环比+3.4%,其中美东航线、欧洲航线指数环比+7.9%、+4.3%;上海进口干散货运价指数环比+12.4%,本周大幅提升。

根据中港协数据,6月1日-10日八大枢纽港口集装箱吞吐量同比+2.3%,前值+4%,其中外贸吞吐量同比-1.6%,前值3.9%,外贸同比回落与深圳港受疫情影响吞吐量同比减少有关。大宗商品方面,6月上旬重点港口原油吞吐量同比-0.8%,前值-10.7%,金属矿石吞吐量同比+11.2%,前值+1.3%。

(七)汇率:美元指数大幅反弹,人民币中间价贬值破6.4

本周美元指数上涨2%至92.3217,人民币汇率中间价贬值破6.4。本周美联储FOMC会议决议立场偏鹰,点阵图大幅前移显示2023年将加息,同时发布会中鲍威尔对taper的表态也更为明朗,间接暗示Taper或已不远。FOMC会议后美元指数大幅反弹,并带来人民币汇率贬值跌破6.4。

(八)原油:多空因素交织,油价冲高回落小幅收涨

本周国际油价冲高回落,小幅收涨,已连涨四周。伊朗供给压力缓释、库存继续去化推动油价继续上涨,但印度变种毒株持续在全球大范围扩散以及美联储议息会议后美元走强也拖累了油价走势。截至6月18日,布油结算价收于73.22美元/桶,上涨0.83%;WTI原油期货结算价收于71.64美元/桶,上涨1.03%。

上周美国商业原油库存继续大幅下降,6月11日当周,美国商业原油库存下降735.5万桶,环比下降1.55%。美国汽油表观需求偏弱,6月11日当周,美国汽油表观需求约964.7万桶/周,环比增长14.5%,较2019年同期水平下降约9.5%。

国内方面,汽油和柴油价格继续上涨。截至6月18日,汽油价格收于8231元/吨,上涨0.76%;柴油价格收于6682元/吨,上涨1%。6月上旬,重要石化品价格涨少跌多。苯乙烯、LLDPE、聚丙烯、顺丁橡胶价格延续跌势,分别下跌5.6%、1.3%、1.2%、2.3%;石油苯、聚氯乙烯、涤纶长丝价格小幅反弹,分别上涨1.9%、0.4%、0.3%。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。