文/新浪财经意见领袖专栏作家 王汉锋、刘刚等

2021年到目前为止全球经济“整体复苏、节奏异步、结构分化”,风险资产跑赢。港股指数表现低于较多投资者在年初的预期(我们在年初十大预测中判断“港股并非指数级别的牛市”),价值风格跑赢成长。

展望下半年,我们认为虽然港股大盘指数表现可能仍相对平淡,但结构性吸引力已经具备,重点在于“新经济”相关板块。上半年受监管等综合因素影响,港股新经济成长板块大幅跑输,但目前估值消化逐步充分,盈利增长趋势仍在。建议关注代表产业升级与消费升级趋势的新经济相关领域,包括互联网龙头、科技硬件、医药、先进制造、消费等,部分受益于全球需求逐步改善的板块,也可以适度关注,如能源等。

潜在风险因素包括,疫情反复、通胀、信用事件、海外政策退出节奏、中美关系,等等。

摘要

2021年下半年展望:中国“先进先出”回归常态、增长趋缓;整体指数或显平淡、但有结构性亮点

今年年初过山车般的走势叠加随后内外部波动扰动和来自政策的压力,导致海外中资股市场今年上半年跑输A股和全球其它主要市场,尤其是成长板块表现欠佳。展望下半年,虽然在中国和海外错位甚至可能更为复杂的宏观和政策环境下(例如美联储QE减量渐行渐近),海外中资股市场仍可能面临挑战,但从结构性角度看我们认为依然具有吸引力和亮点。整体来看,我们预计恒生国企和MSCI中国指数有望分别攀升至11900点和114点,较当前隐含大约10%和4%的上涨空间,主要驱动力来自盈利分别上调8%和9%,而估值变化分别扩张4%和收缩2%。具体而言:

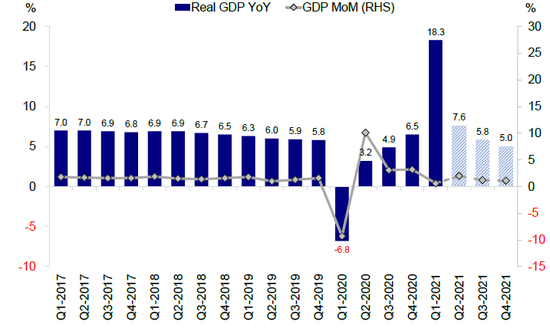

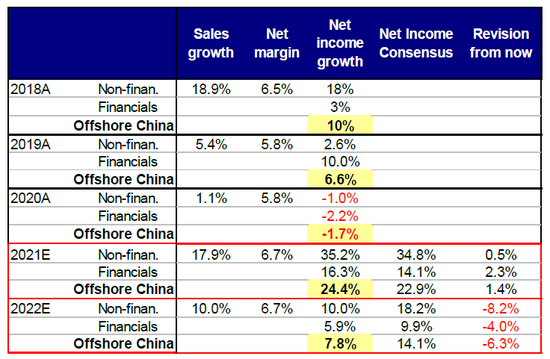

►中国“先进先出”恢复常态;不均衡修复,增速或逐步趋缓。作为率先走出疫情并复苏的国家,中国将逐步回归常态。不过修复依然呈现明显的不均衡态势,例如国内消费维持相对低迷,同时作为拉动增长主要动力的外需仍将维持韧性,但年底前后也将逐渐趋缓,因此整体增长路径往前看将大概率趋缓并回归常态的过程。另外,上游价格冲高推动PPI与CPI剪刀差不断扩大,不仅反映了供需之间的错位,同时也将侵蚀下游需求和中下游企业的盈利能力。我们预计PPI与CPI剪刀差有望从高点逐步回落,但可能不会一蹴而就。尽管如此,2021年本身中国仍有望实现相对较高的经济增速,中金宏观组预计今年中国实际GDP将实现8.5%的同比增长。基于此,我们预计海外中资股2021年净利润增速有望达到24.4%,其中非金融板块和金融板块净利润将分别增长35.2%和16.3%。

►港股资金面和流动性有望维持相对友好和宽松状态;关注美联储QE减量后的海外资金的边际变化。我们预计,在当前经济增长仍保持稳健且高杠杆等结构性问题仍是政策焦点的背景下,国内货币政策将保持基本稳定。不过,国内债券市场已经开始计入政策边际放松的可能性,反映为年初以来中国国债利率曲线整体下移且陡峭化。往前看,如果后续增长面临更大压力且外部不确定性随着美联储减量开启而增减,不排除国内有一定政策作为对冲。根据历史经验,影响港股资金面的两股资金,即南向资金和海外资金,主要分别受国内流动性和中国经济增长主导,因此结合上文分析,我们认为在美联储QE减量前整体流动性将会维持相对友好状态。另外,从中长期角度,香港市场不断壮大的新经济格局将持续提升其对国内外资金的长期吸引力。

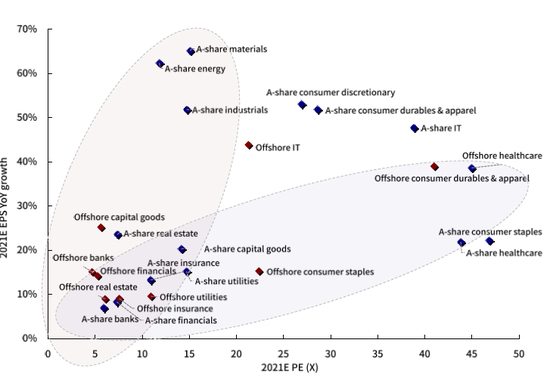

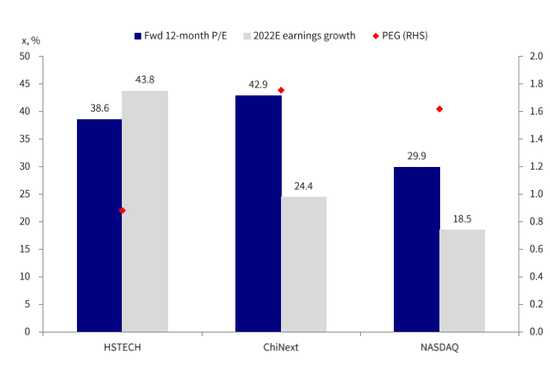

►港股新老经济估值均具有各自比较优势。对价值型的绝对收益投资者,老经济板块股息率比A股更高;成长股部分,虽然绝对估值仍不便宜,但恒生科技为例的PEG为0.88倍,低于A股创业板1.76和美国纳斯达克1.62倍。

投资建议:整体均衡配置,但逐渐向成长轮动

考虑到全球经济未来一段时间仍将保持较强的修复态势(尤其是美国),因此部分周期板块(如能源)仍具备配置价值,但中国经济整体减速的大环境有望逐步提升成长股的相对吸引力,尤其是未来政策立场如果可能变化的情形下。具体看,我们建议超配信息技术、大消费、医疗保健、部分制造业、能源、多元金融,但建议标配或低配房地产、保险、公用事业等。除了基于宏观配置思路外,我们还提供高质量(ROE vs. PEG)和高景气度(资本开支)两个行业配置思路。

中期看,我们认为中国率先从疫情影响中修复并回归常态化,将推动市场重新关注中国原本的内在长期结构性趋势(如消费和产业升级)带来的机遇,如电动汽车、新能源(包括太阳能)、科技硬件、半导体、大消费和医药生物等。

主题方面,我们深入分析了中概股回归、恒生指数优化、通胀环境中香港市场和板块表现、受益于中国强劲出口的标的以及美联储潜在QE减量带来的影响。

正文摘录

概要:中国“先进先出”回归常态;整体指数平淡、但有结构性亮点

海外中资股市场(H股和美国上市中概股)在2021年上半年呈现出过山车走势。其在2月中旬前受流动性驱动一度大幅上涨,但此后表现便不尽人意,落后于A股和美股等全球主要市场,特别是成长板块。展望未来,我们认为虽然大盘指数表现可能相对平淡,但H股市场的结构性吸引力依然亮眼。整体来看,我们预计恒生国企指数和MSCI中国指数有望分别攀升至11900点和114点,较当前隐含大约10%和4%的上涨空间,主要驱动力来自盈利分别上调8%和9%,而估值变化分别扩张4%和收缩2%。

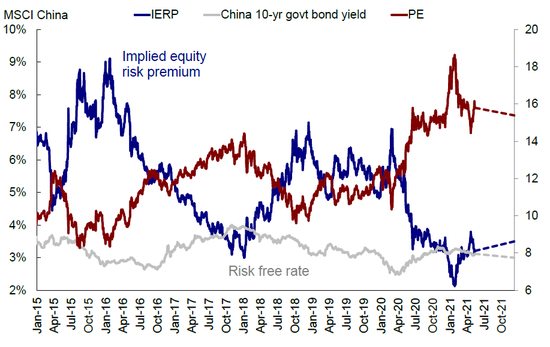

图表: 我们预计MSCI中国指数估值将边际收窄,隐含的股票风险溢价上升,10年期国债收益率保持低位

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

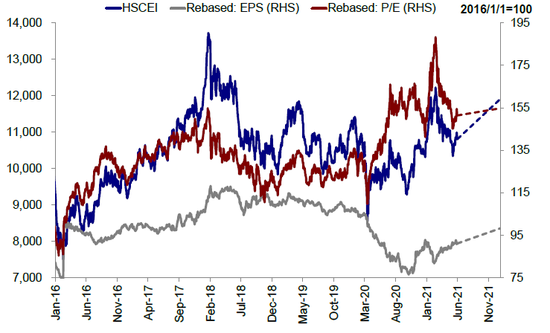

图表: 我们预计恒生国企指数到今年年底有望分别攀升至11900点

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

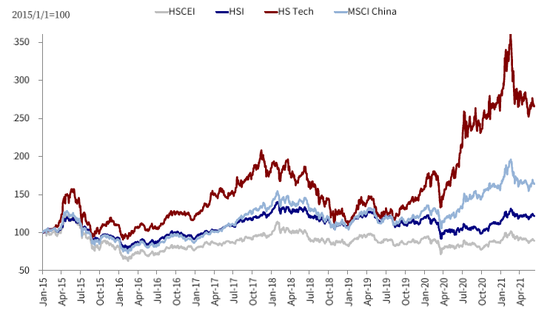

图表: 海外中资股市场在2021年上半年呈现出过山车走势

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

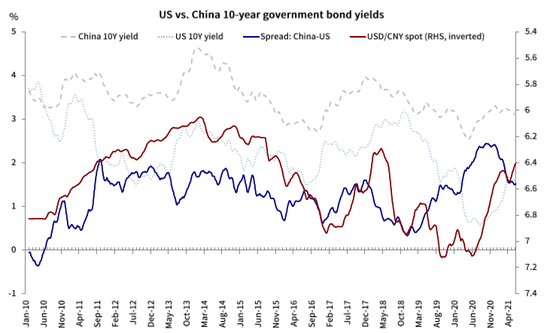

图表: 随着美国国债收益率小幅上升,中美国债收益率差有所收窄

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

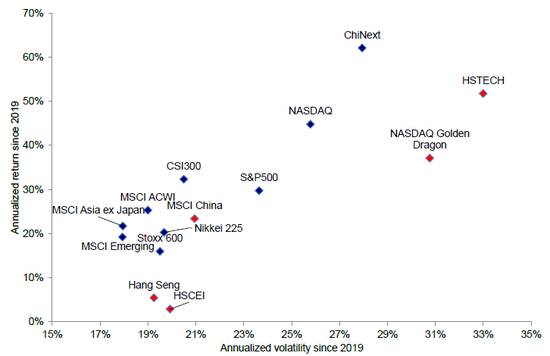

图表: 恒生科技指数过去两年收益较高,但同时波动性也较大

资料来源:彭博资讯,中金公司研究部 注:数据截止2021年6月11日

具体来看,我们的投资逻辑如下:

►“先进先出”,中国经济增速或将趋缓。中国在疫情冲击下“先进先出”,2020年1季度至今经济呈现出强劲的V型反弹趋势。但是,在整体稳健的经济数据背后,恢复不平衡的现象也逐步凸显——一方面出口和房地产行业表现强劲,而另一方面国内消费持续低迷乏力。这一背离趋势的一个外在表现为PPI与CPI剪刀差逐渐走阔,创2017年以来新高。我们预计PPI与CPI剪刀差有望在下半年从高点逐步回落,但也可能不会一蹴而就。整体来看,中金宏观组预计2021年中国GDP将实现8.5%的正增长。基于此,我们预计海外中资股2021年净利润增速有望达到24.4%,其中非金融板块和金融板块净利润将分别增长35.2%和16.3%。

►宏观政策或将保持稳定且合理宽松。在国内经济仍保持稳健增长、且政策焦点短期可能仍将聚集一些结构性问题如高杠杆和信贷风险的背景下,我们认为国内的宏观政策将基本保持稳定。但是,如果后续增长面临更大压力或外部确定因素加大,也不排除国内政策基调有所宽松的可能性,这已经在国内债券收益率整体下移特别是陡峭化的趋势上有所体现。在这一背景下,我们认为尽管风险溢价可能小幅抬升,但相对较低的债券收益率将为H股整体估值提供一定支撑。

图表: 中国GDP增速预测

资料来源:万得资讯,中金公司研究部

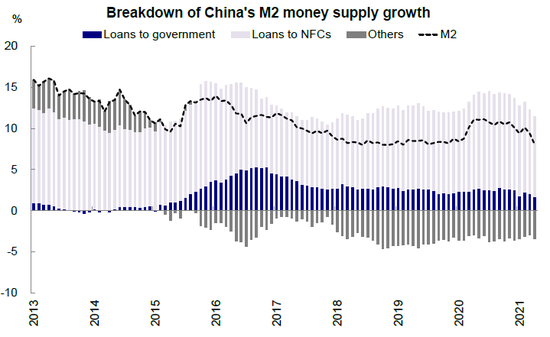

图表: 对非金融部门的贷款主要推动M2 增长

资料来源:万得资讯,中金公司研究部

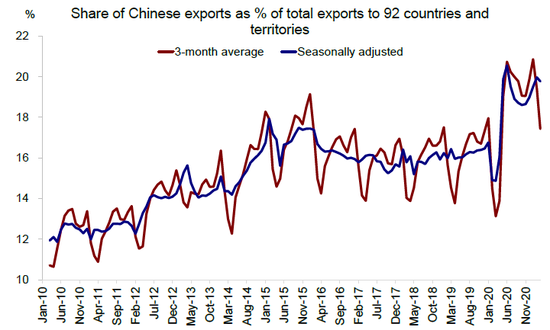

图表: 疫情以来,中国占全球出口份额持续上升

资料来源:万得资讯,Haver,中金公司研究部

图表: 但国内消费复苏相对低迷

资料来源:万得资讯,Haver,中金公司研究部

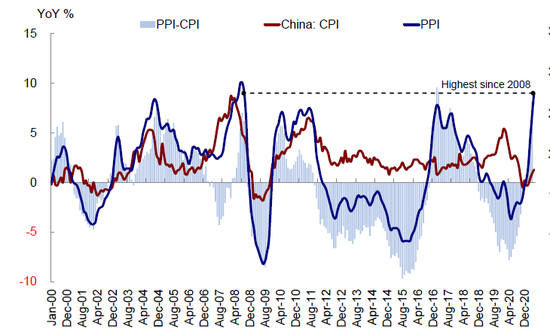

图表: 中国CPI和PPI 同比增长

资料来源:万得资讯,中金公司研究部

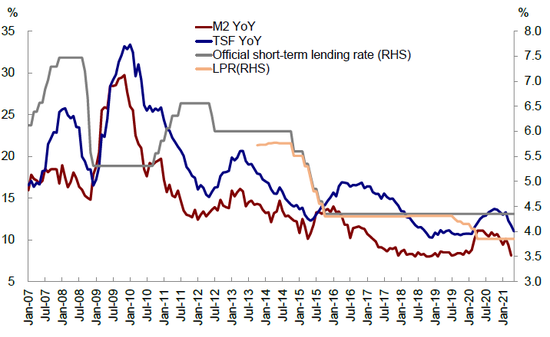

图表: 新增社融与M2增速逐渐降低

资料来源:万得资讯,中金公司研究部

图表: 我们预计2021年海外中资股市场盈利将增长 24.4%

资料来源:彭博资讯,中金公司研究部

►港股价值和成长板块均存在结构性的比较优势。价值板块的估值接近历史低位且与A股相比存在明显折价,而成长板块PEG与A股和全球同类板块也更具吸引力。

图表: H股新老经济板块均较A股更具吸引力

资料来源:Factset,彭博资讯,中金公司研究部

图表: 恒生科技指数PEG仍然具有吸引力

资料来源:彭博资讯,中金公司研究部 注:数据截止2021年6月11日

图表: 2021年上半年,股票相对于债券的吸引力有所增加

资料来源:Factset,彭博资讯,中金公司研究部

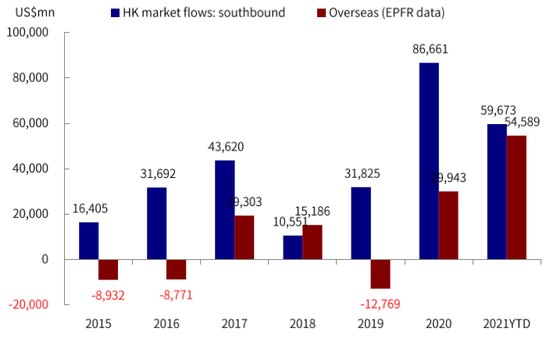

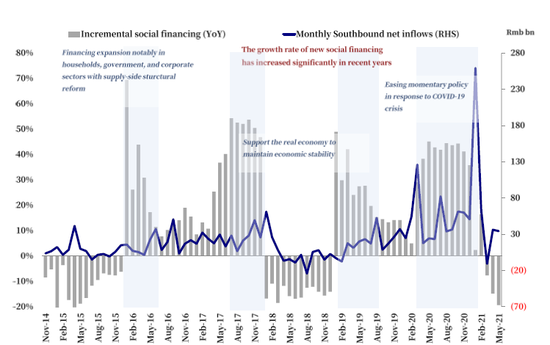

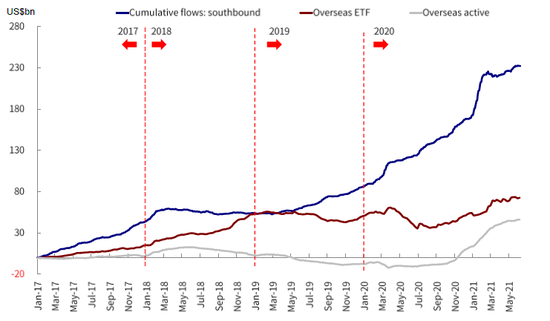

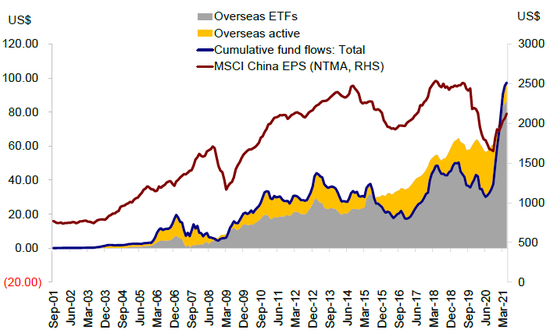

►流动性持续利好海外中资股。我们认为较为宽松的国内流动性及稳健的经济基本面将持续吸引南下资金和海外资金流入海外中资股市场。但不排除2021年底美联储潜在的QE减量可能对海外流动性造成压力。根据历史经验,影响港股资金面的两股资金,即南向资金和海外资金,主要分别受国内流动性和中国经济增长主导,因此结合上文分析,我们认为在美联储QE减量前整体流动性将为维持相对友好状态。另外,从中长期角度,香港市场不断壮大的新经济格局将持续提升其对国内外资金的长期吸引力。

图表: 年初至今的南向净流入量已经达到2020 年全年的 70%

资料来源:万得资讯,EPFR,中金公司研究部

图表: 港股通资金的流动受国内流动性影响更大

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

图表: 2021年上半年海外资金持续流入海外中资股市场

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日

图表: 海外中资股盈利好转加速海外资金流入

资料来源:FRED,EPFR,万得资讯,中金公司研究部

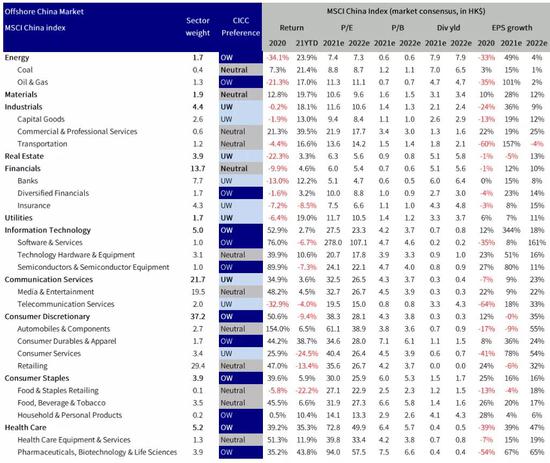

投资配置方面,考虑到全球经济未来一段时间仍将保持较强的修复态势(尤其是美国),因此部分周期板块(如能源)仍具备配置价值,但中国经济整体减速的大环境有望逐步提升成长股的吸引力,尤其是未来政策立场如果可能变化的情形下。具体来看,我们建议超配信息技术、大消费、医疗保健、部分制造业、能源、多元金融,但建议低配房地产、保险、公用事业等。除了基于宏观环境的配置外,我们还提供了高质量(ROE vs. PEG)和高景气度(资本开支)两个行业配置思路。

中期而言,我们认为中国率先从疫情影响中修复并回归常态化,将推动市场重新关注中国原本的内在长期结构性趋势(如消费和产业升级)带来的机遇,如电动汽车、新能源(包括太阳能)、科技硬件、半导体、跨境消费和医药生物等。

风险方面,监管和地缘政治环境风险值得关注。由于海外中资股市场对国内反垄断监管和中美地缘政治摩擦尤为敏感,因此,我们认为今年下半年需要特别关注国内监管和地缘政治环境可能带来的潜在风险。

图表: 2021年下半年板块配置建议(基于自上而下策略角度)

资料来源:彭博资讯,Factset,中金公司研究部

注:数据截止2021年6月11日;基于Factset市场一致预测

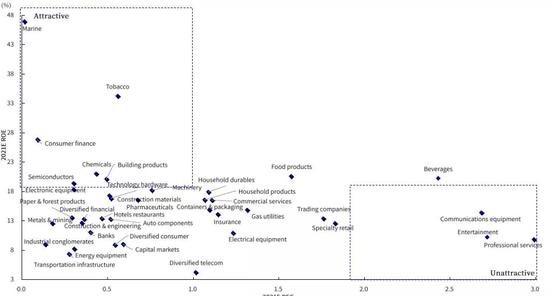

图表: 从高质量PEG和ROE的角度进行行业配置

资料来源:Factset,彭博资讯,中金公司研究部;估值基于Factset一致预期,数据截止至2021年6月11日

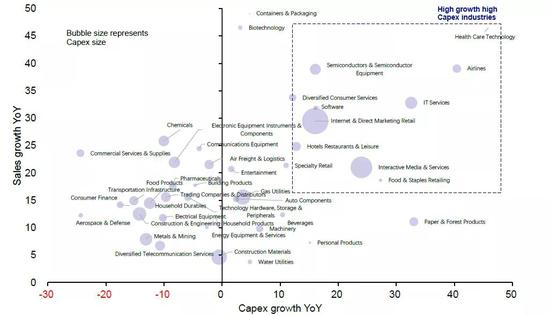

图表: 从高景气度,即资本开支角度及进行行业配置

资料来源:Factset,彭博资讯,中金公司研究部;估值基于Factset一致预期,数据截止至2021年6月11日

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。