意见领袖丨中国金融四十人论坛

本文作者:段国圣

内容提要

实现碳中和目标可以通过能源零碳化和电气化、技术改造和能效提高、需求减量、碳捕捉四个途径,可带动百万亿规模的投资,同时需要有针对性的投资思路:

一是电力系统的清洁化趋势带动相关产业增长,需关注关键政策或技术变革带来的行业景气拐点的变化;

二是传统化石能源相关行业供需平衡更加脆弱,长期需要寻找转型机会;

三是钢铁、水泥等工业部门公司分化会进一步加剧,龙头公司投资机会更好;

四是受益于碳中和趋势下政策刺激的细分领域增长逻辑可能被强化。

此外,要更加注重ESG投资,ESG评分高的行业更加代表未来高质量发展的方向。

——段国圣 中国金融四十人论坛(CF40)理事、泰康保险集团执行副总裁兼首席投资官

高质量发展的新经济模式

具有三大特征

中国改革开放已经走过了40余年。

过去我国传统的经济模式通过全球化、城镇化、工业化实现经济高速增长,受益于当时的人口红利释放,并通过高出口、高储蓄、高投资完成资本积累。

现在中国进入了高质量发展的时期,我认为这个时期可以用三个特征来描述:消费升级时代、长寿时代和科技自主时代,以消费、健康和科技为代表的新经济将取得蓬勃发展。

首先,消费升级大家比较熟悉。有国际经验和数据显示,居民边际消费倾向会随着收入的增长下降,然后再上升,这个拐点大概在人均GDP一万美元左右。

中国刚好到了这样一个时期,所以这些年出现了持续增长的居民收入、日益壮大的中产阶级以及高速发展的电子商务业态,个性化、差异化和多样化的消费意识的崛起共同驱动着消费升级时代的来临。

我们看到,未来消费占经济的比重将继续提升,同时消费结构也将出现一系列变化。

与美国相比,我国食品、衣着、居住、交通等基本生存型消费占比更高,医疗、教育文娱、住宿餐饮等占比较低(图1);未来消费层次由生存型消费向发展型消费转变,消费形态由商品型消费向服务型消费转变,消费品质由数量型消费向追求健康、体验和品质的质量型消费转变,由此将推动消费产业的蓬勃发展。

图1 居民消费结构占比

美日等发达国家的经验显示,消费行为伴随收入水平的提升分为三个阶段:大众消费、品牌消费、简约消费,这是一个不断升级的过程。

当前我国即将迈入高收入国家,正从大众消费(主要产品普及化)向品牌消费(品质化、个性化、品牌化)过渡,这一过程也将伴随本土品牌的崛起。

这几年我们看到“国潮”流行的现象,正是本土品牌质量提升、品质提升的写照。

百度数据显示,自2009年到2019年10年间,老百姓对中国品牌的关注度占比由38%增长到70%(图2);在国有品牌的关注者中,20-29岁的年轻人最为集中,且较2009年提升最多(图3)。

年轻人购买国有品牌已然成为流行。我们相信,未来我国将成为全球最大单一消费市场,也一定会产生越来越多享誉全球的日常消费和高端消费品牌。

图2 近十年消费者对国有品牌的关注度大幅上升

图3 年轻人对国牌关注度显著增长

新经济模式的第二个特征是长寿时代。我们以前叫作老龄化时代,现在由于医疗进步,人类的寿命变长,从而带来一个很重要的问题,就是带病生存。

统计数据表明,一个人生命最后两年的医药费支出占到一辈子医药费的70%-80%。在这样一个时代,未来医疗、养老等大健康产业一定会蓬勃发展并成为支柱产业。

以日本为例,上世纪80年代至90年代,日本老龄化问题逐步显现,家庭医疗护理支出占GDP比重快速上升;1997年日本进入深度老龄化至今,健康服务业实际年均增速2.3%,是实际GDP增速的3.2倍。

老龄化带来医疗、养老需求的大幅上升,直接促进了日本医养行业的发展,出现了诸如日医学馆、日本长寿控股等一批与医疗保健和养老相关的龙头企业。

我国医疗产业发展较发达国家还有较大差距,医疗器械和制药领域的头部企业,美、日占据半壁江山。2020年,全球制药企业50强中美、日分别有15家和10家,我国仅有4家(云南白药、中生制药、恒瑞、上海医药);医疗器械企业50强中,美、日分别有28家和5家,我国仅有1家(迈瑞)。

第三个特征是科技自主,这刚好与中国人口发展阶段相适应。工程师红利接棒人口红利,我国经济从要素驱动转向创新驱动。

伴随人均收入提升和要素结构的变化,产业结构转型升级、更多依赖创新驱动将是大势所趋。

过去20年,中国累计培养了9000万大学生、660万研究生,大学专科及以上学历人口已接近2亿,超越美国居全球之首,这与科技自主和高端发展是相适应的。

另外,中美之间的“战略竞争”,科技是重中之重。美国对中国的高科技行业进行抑制,同时加速了中国核心技术自主创新、底层技术国产替代。这个背景下,未来很多高科技的产业诸如芯片、机器人等领域,将会长期在投资上受益。

低碳转型促进消费升级和技术自主

符合高质量发展方向

在上述背景下,我们现在提出碳中和的目标,应该是未来高质量发展的一个前提或约束条件。

2020年9月,习总书记明确提出“30·60”目标;12月,进一步提出2030年单位GDP二氧化碳排放量较2005年下降65%以上、2030年非化石能源占比要达到25%等目标细则。

当然,我们清楚中国碳达峰和碳中和的目标非常艰巨(图4):

第一,2060碳中和承诺下,中国减排路径斜率明显高于欧美日。欧盟、美国、日本从碳达峰至碳中和,分别有71年、50年、37年转型时间,而留给中国的转型时间仅有30 年。

第二,由于经济结构的差异,中国工业部门碳排放占比显著高于欧美日,工业与建筑部门相比于交运部门,电气化程度提升更加困难。

第三,以煤为主的能源结构和稳增长的诉求,也对实现碳中和提出更大的挑战。

图4 世界各国碳排放强度对比

碳中和要求的低碳转型方向正好与高质量发展的方向契合。

首先,碳排放强度与经济结构密切相关。中国以地产和基建投资驱动的经济模式,注定碳排放强度大。一方面,在能源结构上,依赖于国内的资源禀赋而形成了以煤炭火电为主的电力结构,另一方面,基建、地产相关的重工业(包括钢铁、建材、基础化工品、有色等行业)均是碳排放的大头部分,同样也是最难减排的部分。

其次,从产业结构上来讲,产业高端化、精细化转型必然带来单位产值CO2排放的降低。

以化工行业为例,全球化工龙头中,以出售专利为主的利安德巴塞尔,和精细化工为主的杜邦、富美实等,单位利润CO2排放明显低于以基础化工品生产为主的其他工业集团。国内化工龙头的高附加值单体项目的单位利润碳排放已经达到国际领先水平,但总体仍有较大提升空间。

低碳转型与消费产业升级互相促进。以新能源汽车为例,低碳转型促进纯电为代表的新能源汽车产业发展,对年轻的中国汽车产业而言,迎来难得的换道超车机会。

2019年中国新能源乘用车销量全球占比48%,渗透率约5%,高于世界平均(图5)。

以蔚来、理想、小鹏为代表的国内造车新势力异军突起,在智能化等领域占据先发优势;国内ICT产业头部公司,包括华为、小米、大疆、滴滴等,纷纷投身新能源汽车产业链;比亚迪等国内传统汽车公司,也利用电动化、智能化契机,进一步弥补短板,积累竞争优势;背靠新能源汽车市场规模的快速增长,宁德时代、国轩高科等产业链上的一批公司也凭借多年的技术积累与提前布局,获得领先的全球竞争优势。

图5 全球新能源乘用车销量占比

低碳转型促进能源领域核心技术实现自主可控。在化石能源时代中国是缺少油气的国家,油气为主的能源结构下,我国对外依存度较高,除了芯片以外进口第二多的就是油气。现在发展新能源刚好把我们的短项变成了长项,在新能源核心技术方面实现了自主可控。

我们在气候变化规则下的很多产业发展已经占据了领先优势,可再生能源投资、装机量、发电量全球第一,专利数全球第一,18年装机占到了全球50%以上,形成了“全产业链压倒性优势”。

低碳转型促进传统产业依靠科技创新实现产业结构升级和附加值提升。以钢铁行业为例,行业的低碳转型将很大程度上依赖于新技术的发展和创新,其中既包括工艺结构改造、余热余压利用、氢冶金等行业自身的技术更新,也包括5G大数据管理、碳捕捉、封存和应用技术、清洁燃料运输等跨行业技术突破。

碳中和可带动百万亿规模投资

不同行业需要针对性投资思路

我国CO2排放量接近100亿吨,主要分布于能源、工业、交运、建筑四个主要产业,其中能源部门和工业部门合计占碳排放总量的81%,也是实现减碳目标的重点领域。总结各类报告的观点,我们认为实现碳中和的目标主要有四大途径:

一是能源零碳化和电气化:电力领域零碳化和工业、交运电气化是实现碳中和的核心路径,仅电力领域占全部碳排放的30%;

二是技术改造和能效提高:应用于碳排放较高的各个领域,主要通过技术进步降低耗能和碳排放;

三是需求减量:主要是工业领域通过废弃金属回收、混凝土回收、塑料再生等手段减少产品生产,实现碳减排;

四是碳捕捉:主流观点认为,实现碳中和过程中,化石能源难以被完全替代。预计在碳中和状态下,在能源、工业领域仍有一定规模的碳排放需要碳捕捉(包括农林业碳汇)予以吸收。

实现碳中和目标可带动百万亿规模的投资。根据不同机构的测算,尽管有些曲线不一样,但大致上我国实现碳中和目标所需的总投资规模大约在90-140万亿之间,绿色投资年化需求相当于每年约1%-2%的GDP。

分行业来看,新增投资主要分布于能源、交运、建筑等碳排放占比较高的领域,分别占新增投资的49%、27%和16%。

细分领域方面,能源领域主要投资于储能、电网、清洁发电、清洁制氢;钢铁主要投资于电炉冶炼、氢冶金;交运领域主要投资于电动汽车电池、充电桩、加氢站;化工领域主要投资于以绿氢和CO2为原料的碳化工技术。

传统化石能源相关产业无近忧、有远虑。为实现全球碳中和,我们认为传统化石能源相关产业短期问题不明显,长期会存在一定的忧虑。

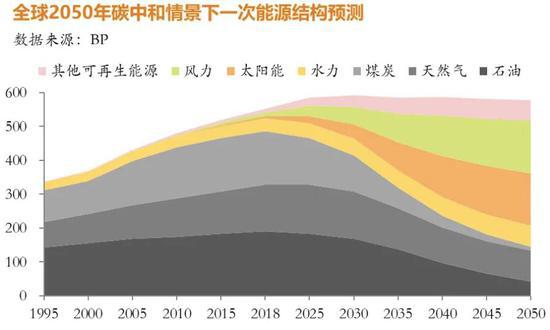

根据BP的预测(图6),全球2050年碳中和的情景下,化石燃料占比将从目前的超过80%下降至不到20%,其中煤炭和石油用量显著下降,剩余部分主要用于工业生产,天然气用量保持相对稳定,其中过半将用于配套碳捕捉技术(CCUS)的电力和氢能生产。

能源结构剧变之下传统化石能源长期价格中枢将收缩:能源结构变革中,一方面是电能增速抬升,光伏风电不仅吃掉增量,更替换存量;另一方面大量化石能源需求永久性终结,石油失去60%需求,煤炭失去55%需求,长期价格中枢收缩。

图6 BP预测的2050年碳中和情境下一次能源结构

同时,电力系统的转型带来了长期确定性的成长空间。

首先,新型电力系统将转向以新能源为主体:在2060年碳中和的约束下,电力结构的变化路径更加清晰,国内火电发电量占比预计将从目前的接近70%逐渐降低到2060年的10%左右,风电、光伏将逐步成为电力系统的主体能源(图7)。

电力系统清洁化趋势带来相关产业长期增长空间确定:构建以新能源为主体的电力系统将给新能源产业带来长期巨大的市场空间,不仅包括主体的风电、光伏,更包括电网配套的储能、应用端的生物燃料、氢能、电动车等领域。相关行业市场空间大,技术或政策驱动下可能会有爆发式增长的机会,长期趋势比较确定。

图7 2060年碳中和目标下电力结构预测(发电量占比)

另外,重工业部门会出现短期环保控产,长期关注技术变革的趋势。

达峰阶段,重工业的措施主要以节能、控产为主,短期来看类似供给侧改革逻辑,产业集中度提升:一方面,通过限制新增产能和淘汰落后产能,有助于进一步提高行业集中度;另一方面,对环保和能耗要求的提高需要大量的资本开支和碳排放支出,实际上只有盈利稳定的头部企业能够负担得起,而产品碳足迹有可能给标品带来新的溢价能力(低碳钢铁、低碳水泥、低碳原油等)。

碳中和阶段,重工业和重交通领域均需要大量的技术变革,可能对产业格局产生较大的影响:

长期来看,工业和交通部门碳中和的实现将极大程度上依赖于创新技术的发展(包括氢能、碳捕集技术、合成燃料技术等),生产要素和生产方式的巨大变革有可能直接影响产业的空间和竞争格局。我们认为长期利好有资金、技术实力、管理优势的行业龙头企业,全球限产背景下,国内龙头有望抢占海外市场

根据以上讨论,我简单总结一下,将相关的行业机会分成四类放入平面坐标,横轴是利空和利好,纵轴是生产方式的变革或者是产业颠覆性的变革。每一个象限中的投资逻辑有不同侧重点:

第一象限(利好+产业颠覆性变革)主要是电力系统的清洁化趋势带动相关产业长期决定性的增长,包括光伏风电设备,电动车产业链、储能、氢能源产业链、可降解塑料、碳捕集封存和利用技术,需关注关键政策或技术变革带来的行业景气拐点的变化;

第二象限(利空+产业颠覆性变革)主要是传统化石能源相关的一些行业,包括煤炭-火电、石油、天然气,它们供需平衡更加脆弱,长期来看需要寻找转型机会;

第三象限(利空+生产方式或应用范围变化)主要是工业部门,包括钢铁、水泥、石油化工/煤化工、交通运输等,短期来说具有供给侧改革逻辑,长期主要看生产方式变革和技术创新带来的突破。公司分化会进一步加剧,龙头公司投资机会更好;

第四象限(利好+生产方式或应用范围变化)主要是新能源电力运营、核电、装配式建筑、电网建设、节能环保、5G应用端等受益于碳中和趋势下政策刺激的细分领域,行业的运营逻辑受到碳中和背景的强化,需要密切关注政策落地时点,把握投资机会。

此外,在高质量发展模式下,我们需要更加注重ESG投资。ESG评分高的行业,更加代表未来高质量发展的方向。

以Wind全A可持续ESG指数为例,消费、信息技术、医疗保险、工业等行业占比居前。究其背后原因,是因为可持续投资的方向与高质量发展方向具备一致性。

例如,环境因素E,传统重化工业、周期行业对生态环境更不友好,得分通常较低;社会因素S,劳动密集性行业比资本和技术密集性行业更容易产生劳动纠纷等;“to C”的消费行业则更重视自己的品牌形象和社会形象;公司治理G方面,公司治理完善的企业效率更高,更容易取得创新突破、引领行业发展。

*第24期浦山讲坛基于2021·金融四十人年会暨专题研讨会“新发展阶段:开局和展望”平行论坛专场二“高质量发展与可持续投资”的研究成果,经本人授权制作播出。本文源于中国金融四十人论坛

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

play

play