文/新浪财经意见领袖专栏作家 东亚前海证券郑嘉伟

事件

2021年5月12日,中国人民银行4月社融数据:4月末,广义货币(M2)余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点;狭义货币(M1)余额60.54万亿元,同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点;流通中货币(M0)余额8.58万亿元,同比增长5.3%。当月净回笼现金740亿元。

点评

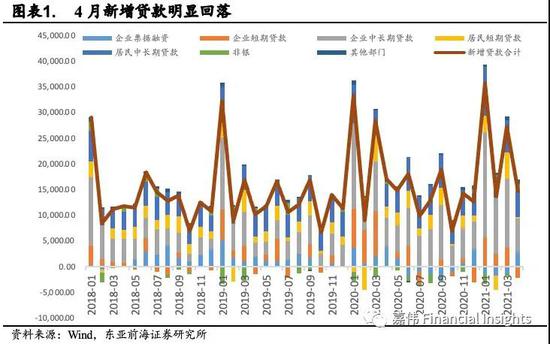

1.信贷总量不弱,高基数效应下增速放缓

信贷强于季节性。4月份信贷同比增加1.47万亿元,比上年同期少增2293亿元,比2019年同期多增4525亿元,强于历史同期水平。贷款余额同比增长12.3%,增速分别比3月末和2020年同期低0.3个和0.8个百分点。由于2020年4月疫情期间央行采取逆周期调节政策,导致当年4月信贷远远超出历史同期水平,扣除基数效应后,2021年信贷总量强于季节性。分部门来看,居民贷款增加5283亿元,其中,居民部门中长期贷款增加4918亿元,比2020年同期高529亿元;企业贷款增加7552亿元,其中,中长期贷款增加6605亿元,比2020年同期高1058亿元;短贷和票据融资增加929亿元,同比大幅下滑5199亿元,显示商业银行在信贷总量紧张的前提下调整信贷结构,主动加大中长期信贷投放。

从贷款结构来看,中长期贷款占比依然较高。4月新增中长期贷款为1.15万亿,占比78%,较3月占比略有提升。中长期贷款较去年同期增长15.97%,同比增速较3月份下降19.89%,中长期贷款增速放缓。

短贷减少拖累4月新增贷款规模。4月短期贷款规模减少了1782亿元,为2020年以来减少的次高月份,仅次于2020年12月。其中企业短期贷款规模减少了2147亿元,一方面由于去年3-4月为支持实体经济,金融机构向中小企业提供了较多短期流动性资金,这部分资金在一季度末陆续到期,导致短期贷款规模4月降幅明显;另一方面由于季节性因素,短期贷款规模通常在4月规模较小。短期贷款中,4月居民新增短期贷款快速下降到365亿元,环比3月份减少4877亿元,降幅明显,考虑到4月消费并未较3月明显下滑,我们认为主要受到严查经营贷、信用贷流向房地产政策所致。

4月票据融资规模转正。4月票据融资相对旺盛。由于4月贷款方面新增规模下降,部分银行将额度增加到票据和中长期贷款方面,票据融资规模由负转正。

2.非标、信贷、企业债券拖累明显,社融增速回归常态

社融增速回归常态。4月末,社融同比增长11.7%,回归我们年初判断的10-12%区间。当月社融增量为1.85万亿元,比2020年同期减少1.25万亿元,比2019年同期多1797亿元,两年平均增长率为5.22%,环比3月下滑了1.03个百分点。

社融口径下,4月对实体经济发放的人民币贷款增加1.28万亿元,同比少增3399亿元,依然是社融主要的增长项;在资管新规下,委托贷款和信托贷款规模持续压缩。4月委托贷款减少213亿元,同比少减366亿元;信托贷款减少1328亿元,同比多减1351亿元。未贴现银行承兑汇票延续偏弱态势。4月未贴现的银行承兑汇票减少2152亿元,同比多减2729亿元。未贴现银行承兑汇票持续减少背后反应了企业在历史相对较低的利率环境、叠加债市信用略有收紧之下,贴现需求较高,票据融资规模增加也进一步佐证了企业较强融资需求。

4月企业债券净融资3509亿元,同比少增5728亿元,环比增加4亿元,4月企业债券净融资基本维持了3月规模,处于历史较高水平;4月地方政府债券发行规模较3月有所增加,政府债券净融资3739亿元,同比增多382亿元,环比多增608亿元。预计在接下来二、三季度,地方政府债券发行规模会有所提速,政府净融资额将延续增长态势。IPO融资814亿元,同比多增499亿元。

3.居民预防性储蓄下降,M1、M2增速双双回落

4月M2当月同比增长8.1%,增速较3月与2020年同期分别收窄1.3、4个百分点,延续了增速收窄态势;M1同比增长6.2%,增速较上月收窄了0.9个百分比,较去年同期增长0.7个百分比;M0同比增长了5.3%,增速较上月与去年同期分别收窄了1.1、4.9个百分比。

由于2020年4月央行采取逆周期调节政策,信用扩张速度整体较快,2021年货币政策常态化,信用扩张回归常态,M2增速回归8-10%区间。4月份人民币存款减少7252亿元,同比多减2万亿元,为2021年来首次人民币存款减少。

随着国内疫情得到缓解,居民消费意愿增强,预防性储蓄规模下降,居民存款减少带动人民币整体存款规模下降。其中,住户存款减少1.57万亿元,非金融企业存款减少3556亿元,缴税因素导致财政性存款增加5777亿元,非银行业金融机构存款增加5268亿元。

4.投资建议

全球通胀来袭,信用扩张回归常态。在高基数效应下,非标融资大幅回落,短贷和企业债券净融资减少成为4月社融重要拖累,尤其是2020年4月疫情期间央行采取逆周期调节政策,导致当年4月信贷远远超出历史同期水平,扣除基数效应后,2021年信贷总量强于季节性。未来密切关注全球通胀变化及央行公开市场操作情况,整体来看,随着A股风格切换,抵御风险能力较强的低估值板块和国内债券市场安全边际水平较高。

风险提示

海外疫情二次扩散;经济运行不如预期。

(本文作者介绍:东亚前海证券研究所宏观固收首席,经济学博士。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。