意见领袖丨管涛(中银证券全球首席经济学家)

一季度外需表现依然强劲

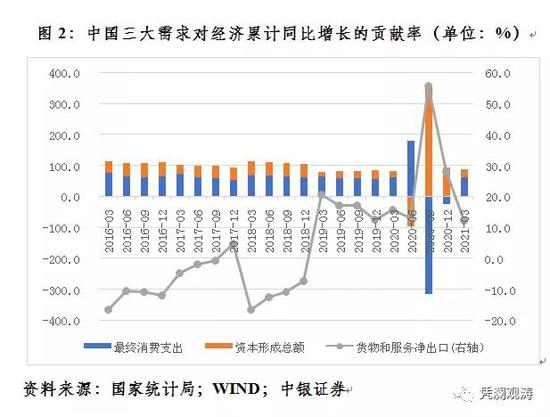

去年,中国外贸表现最具戏剧性。年初因新冠疫情暴发,经济停摆,国内企业推迟出口订单交货。3月份,疫情逐步受控,经济重新开放,但海外疫情肆虐,出口订单取消,企业无工可开。4月份以后,受益于抗疫物资、电子产品需求暴涨,以及订单转移效应,出口强劲复苏。去年,全球货物出口(以下如非特指,均为以美元计值)下降7.5%,中国增长3.7%,中国占全球市场份额的14.7%,较上年提高1.6个百分点(见图1)。同期,中国经济实际增长2.3%,其中外需拉动0.6个百分点,贡献率为28.0%,较上年提高15.6个百分点(见图2)。

今年中国外贸出口延续了去年的超预期表现。一季度,出口同比增长49%,两年复合平均增长13.5%;顺差1164亿美元,增长8.18倍。同期,中国经济同比实际增长18.3%,其中外需拉动2.2个百分点,为1998年亚洲金融危机以来最高(见图3)。不少企业反映出口订单已经排到了今年下半年,这推动第二产业加快恢复、产能利用率提高,部分地区或行业甚至出现招工难。一季度,工业企业出口交货值现价两年复合平均增长8.2%,较2019年一季度增速高出3.4个百分点;第二产业增加值不变价复合平均增长6.0%,高出0.7个百分点(同期一、三产业平均增速均低于疫情前水平);产能利用率为77.2%,高出1.3个百分点,且为2013年以来最高(见图4)。

外需红火背后的担忧

去年,出口逆势增长带动中国在全球出口市场份额抬升,创下历史新高。但从第二次世界大战后的历史看,上世纪40年代末期,其他经济体战后重建,美国一枝独秀,其全球出口市场份额高达20%以上。进入五六十年代,日本、德国经济起飞,当地工业生产能力和国际竞争力恢复,美国的市场份额逐步下降,70年代以来再未超过14%。1986~2008年间,德国与美国轮流坐庄全球出口老大,但其市场份额最多仅略高于12%。

2009年起,中国持续问鼎出口第一大国,前高为2015年的13.7%(见图1)。去年中国接近15%的出口市场份额,很大程度占了全产业链供应链率先复工复产的优势,但这可能只是临时而非永久的。随着其他国家经济逐步重启,去年四季度,中国出口市场份额较二季度下降了0.7个百分点,美国、日本和欧盟27国分别上升了0.1、0.2和1.4个百分点(见图5)。

当前中国工业部门产销两旺,主要是外需弥补了国内供需错配的缺口。一方面,国内最终消费需求较上年有所好转,一季度拉动经济增长11.6个百分点,对经济增长的贡献率达到63.4%(见图2和图3),但恢复仍不充分。同期,从国民经济主要行业看,“住宿和餐饮业” “租赁和商务服务业”增加值不变价尚未恢复到2019年同期水平;从现价社会消费品零售总额统计看,社零两年复合平均增长4.1%,较2019年同期低了4.2个百分点,其中,商品零售和餐饮收入分别平均增长4.0%和下降4.1%,低了4.2和13.7个百分点。

另一方面,一季度,工业企业产销率为97.7%,同比上升1.5个百分点,但较去年全年回落0.2个百分点,较2019年同期低了0.5个百分点(见图6)。即便当季工业企业产能利用率达到近年来的最高水平(见图4),但仍略低于79%~83%的国际正常产能利用率。18个工业行业中,有10个行业存在不同程度的产能过剩,其中,“电力、热力、燃气及水生产和供应业”“煤炭开采和洗选业”“食品制造业”和“非金属矿物制品业”的产能利用率都低于75%(见图7)。

其后果是,国内企业不敢扩大产能。正如近期国际运费飙升,主要反映了疫情大流行背景下,国际物流受阻和全球贸易回暖等临时性因素的影响,国内企业不敢扩大运力一样。因为现在扩大产能和运力,将来可能会形成新一轮的过剩。这或为本轮经济恢复中,投资拉动作用减弱的重要原因。

一季度,投资拉动经济增长4.5个百分点,即便不考虑基数效应,仍低于2009和2010年分别拉动8.0和6.7个百分点的水平(见图3)。同期,固定资产投资完成额两年复合平均增长2.7%,较2019年同期增速低3.6个百分点。其中,第二产业固定资产投资完成额复合平均下降0.1%,增速低了4.3个百分点;制造业固定资产投资完成额复合平均下降1.5%,低了6.1个百分点;民间固定资产投资完成额复合平均增长1.1%,低了5.3个百分点(见图8)。

此外,如果重新形成中国经济对外需拉动越来越多的依赖,有可能影响构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。甚至还可能由于总体贸易顺差扩大或者双边贸易失衡加剧,招致国际上更多对华保护主义。今年一季度,中方统计显示,中美贸易顺差726亿美元,同比增长78.3%;美方统计显示,美中贸易逆差786亿美元,增长46%(见图9)。

外需亮眼难解稳就业压力

今年一季度,中国经济同比增速远高于潜在产出增速,这通常意味着经济过热。当然,如果考虑基数效应,两年复合平均,则一季度经济增速为5.0%,又略低于潜在产出增速。但这暗含着一个较强的经济假设,即去年一季度经济大停摆造成的损失可以完全弥补回来。而这并不现实,因为有些损失就损失了,是不可能完全弥补的。

那么,当前经济究竟有没有过热呢?其实,就业状况就是一个重要的参考指标,因为当经济出现较大正产出缺口时,将会带来劳动力市场的紧张。但一季度,新增城镇就业297万人,同比增长29.7%,却仍低于2018年和2019年同期新增330万人左右的水平。据国家统计局解释,这主要是因为部分服务业尤其是中小型企业生产经营面临比较多的困难,仍然处于恢复元气的过程中,间接带来农民工外出就业的数量尚未回到疫情前的水平。季末,外出务工农民工1.74亿人,较2019年同期少了246万人。故4月30日中央政治局会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固,要强化就业优先政策。

为什么一些地方出口订单接到手软,出现招工难,而全国范围内却仍然就业不足呢?个中缘由有三:一是本轮出口恢复至今仍弱于正常年景。从海关HS二级分类的97章商品(总计有98章商品,其中第77章商品为备用分类)看,今年一季度,中国出口(人民币计值)两年复合平均增长10.7%。其中,正增长的出口商品章数占到61%,正增长的出口商品额占到89%,且后者较同类商品上年同期占比上升了3.9个百分点。这比去年的情形有所改善,但与2017年至2019年相比,出口恢复的集中度依然偏高(见表1)。而不同出口商品对应着不同行业,行业间的技术能力和生产资料不一定能够自由流动,由此可能导致结构性失业。

二是货物贸易景气难掩服务贸易冲击。今年一季度,国际收支口径的货物和服务顺差958亿美元,同比增加1197亿美元,其中,货物顺差增加949亿美元,服务逆差减少248亿美元。服务逆差减少主要缘于旅游逆差下降。同期,旅游收入和支出均减少了42%,旅游逆差缩小174亿美元,贡献了服务逆差降幅的70%(见图10)。这反映了海外疫情蔓延对跨境人员往来和商务出行的影响,专事跨境观光旅游、教育培训等部门难免被殃及池鱼。

三是服务业整体受惠外贸景气较少。随着中国产业转型升级,疫情暴发前,第三产业吸收就业已占将近半壁江山(见图11)。货物贸易主要与一二产业相关度较高,但与第三产业相关度较低,其间存在结构性失业。况且,即使要从餐饮住宿转行做抗疫物资、电子产品、玩具家具出口,势必要经过职业再培训,其间还存在摩擦性失业。

综上所述,去年二季度以来的外贸出口高增长和贸易大顺差,较好弥补了中国生产端恢复快于消费端产生的供需错配缺口,推动了中国经济加快恢复,体现了前期中国经济转型的积极成果。但是,经济全球化遭遇逆流,国际经济循环格局正在发生深度调整,构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,仍是把握未来中国经济发展主动权的战略性布局和先手棋。

为此,要居安思危,抓住当前内外需复苏错位的时间窗口,按照4月30日中央政治局会议做出的部署,一方面,精准实施宏观政策,保持政策连续性、稳定性、可持续性,不急转弯,固本培元,稳定预期,保持经济运行在合理区间;另一方面,凝神聚力深化供给侧结构性改革,打通大循环、双循环的堵点,促进制造业和民间投资尽快恢复,以城乡居民收入普遍增长支撑内需持续扩大,推动经济增长动力由外需向内需切换。

本文原发于《第一财经日报》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。