意见领袖丨汪涛

数据前瞻:信贷增速放缓、PPI走强、整体经济进一步反弹

我们估计即将公布的4月经济数据将显示大部分经济活动较2019年4月水平进一步走强,不过由于基数效应消退,其同比增速可能较今年一季度和3月有所放缓。其中,我们估计工业生产、出口、房地产活动、基建投资、社会消费品零售可能较2019年同期水平进一步反弹,制造业投资规模也可能基本恢复至2019年同期水平。PPI可能进一步大幅反弹、CPI小幅上行。整体信贷增速可能进一步下滑、信贷脉冲降至零左右。

4月统计局制造业PMI下滑0.8个百分点至51.1(一季度平均为51.3)。新订单(较3月下降1.6个百分点)和新出口订单指数(降0.8个百分点)双双回落,生产量指数也降了1.7个百分点。采购量和原材料指数小幅下行,而产成品库存指数小幅上行。购进和产出价格指数均下滑2.5个百分点,但仍处在近年较高水平。分企业类型来看,大中型企业PMI走弱、而小企业PMI走强。与后者对应,4月财新PMI上升了1.3个百分点至51.9(一季度平均为51),表明制造业活动内部存在一些分化。

统计局非制造业商务活动指数也从3月高位下降了1.4个百分点至54.9。建筑业商务活动指数回落了4.9个百分点。服务业商务活动指数较上月小幅下行0.8个百分点,但仍比一季度平均高出2个百分点。从行业情况看,铁路运输、航空运输、住宿等行业商务活动指数高于65,同时,住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业商务活动指数走强。

对于即将公布的4月宏观数据,我们估计:

4月工业生产同比增速可能放缓至11.6%。4月统计局制造业PMI和生产量指数双双回落,表明制造业增长动能可能有所走弱。全国平均高炉开工率比去年4月低8个百分点,其中唐山受限产影响同比跌幅更大(同比跌26个百分点);电弧炉开工率较去年同期提高了11个百分点,不过小于3月的同比高29个百分点。此外,4月前20天粗钢生产同比增速相比3月全月小幅下行。进一步考虑到基数效应有所消退,我们估计4月工业生产同比增速可能放缓至11.6%,但仍较2019年同期水平提高16%(3月较2019年同期增长13%)。另一方面,随着劳动力市场的继续回暖、加之居民储蓄率可能有所下降,我们估计4月社会消费品零售可能同比增长25%-26%左右、较2019年同期增长16%。

房地产活动保持稳健。高频数据显示,4月30个大中城市房地产销售同比增速从此前的87%放缓至39%。鉴于居民购房情绪仍较为稳健,我们估计4月全国整体房地产销售可能同比增长18%、较2019年同期增长15%-16%。此外,新开工可能同比增长3%、房地产投资同比增长7%-8%左右,二者去年低基数的拉动作用均有所减弱。相比2019年4月,房地产投资可能同比增长15%,新开工则与2019年同期大致持平。考虑到4月22个大城市开始集中供地,二季度土地供给应会超过一季度,这可能会提振之后几个月的土地销售和新开工活动。我们依然预计房地产开发商融资条件和房贷监管收紧会逐渐给房地产活动带来下行压力,但年初至今较为稳健的购房情绪可能仍会在未来一段时间内支撑房地产活动。

低基数的拉动作用减弱,整体固定资产投资同比增速可能降至8%。4月地方政府专项债券新发行量升至1340亿,我们估计基建投资同比增速可能放缓至6%、但较2019年同期增长11%。制造业投资可能同比增长10%、较2019年同期水平增长2.6%。再考虑到房地产投资可能保持稳健,我们估计4月整体固定资产投资可能同比增长8%左右(年初至今同比增长近19%)、较2019年同期增长近9%。

出口可能保持稳健、同比增长20%。虽然3月欧美PMI双双升至多年来的高位,但4月统计局PMI中新出口订单指数下滑了0.8个百分点,可能是受最近海外主要新兴经济体和部分发达经济体疫情反复应影响。由于去年同期基数较低,4月韩国出口同比增速加快到了41%、进口同比增速加快到34%。整体而言,我们估计4月出口同比增速可能受高基数拖累放缓至20%,而进口同比增速可能在去年的低基数上小幅升至40%左右,二者较2019年同期水平均增长20%-25%。贸易顺差可能扩大至230亿美元。

CPI同比增速可能小幅升至0.6%,PPI同比增速进一步上行至6.5%。高频数据显示4月统计局公布的主要生产者价格环比继续反弹,我们估计4月PPI同比增速可能进一步大幅上行至6.5%,这可能也小幅推升了CPI中的非食品价格。另一方面,高频数据显示4月食品平均价格环比增速继续走弱,其中蔬菜价格环比下跌9%,猪肉价格环比下跌14%(同比下跌30%),抵消了水产品价格(环比上涨4.8%)和水果价格(环比上涨0.5%)走强的影响。整体而言,我们估计4月CPI同比增速可能小幅升至0.6%。

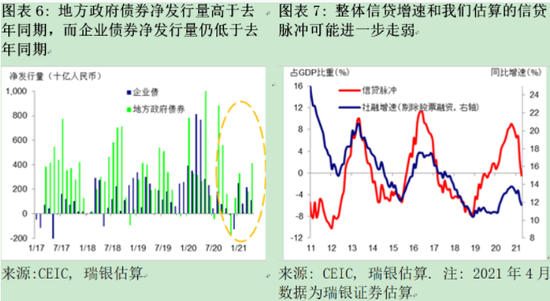

整体信贷增速可能进一步放缓、信贷脉冲降至零左右。4月新增人民币贷款可能为1.5万亿,比去年同期低2000亿、但大幅高于2019年同期水平。鉴于两会已下达了今年地方政府债务额度,4月政府债券净发行量可能升至3500亿-4000亿元,略高于去年同期水平。不过,企业债券净发行可能降至2000亿、较去年同期低7000亿以上。影子信贷规模可能因监管偏紧继续保持疲弱。整体而言,我们估计4月新增社会融资规模2.25万亿,比去年同期低8500亿左右,但大幅高于2019年同期。官方社融和我们估算的整体信贷(社融剔除股票融资)同比增速可能从此前的12.3%放缓至11.8%-11.9%,我们估算的信贷脉冲进一步降至0%左右或小幅低于零(GDP占比)。

外汇储备规模可能上升350亿美元。4月人民币对美元汇率升值1.4%,资本外流压力可能小幅回落。我们估算主要储备货币汇率变动带来的估值收益可能达300亿美元以上。进一步考虑其他因素(商品贸易顺差小幅扩大、服务贸易逆差维持低位、净FDI大致持稳等),我们估算4月外汇储备规模可能上升350亿美元至3.205万亿美元。

经济增长和政策展望

预计二季度经济环比增速加快、通胀同比增速上行。我们认为经济活动和支出有望环比提速,二季度GDP环比折年增长率有望从一季度的2%左右加快至7-8%。一季度居民收入和消费者情绪不断好转的势头也有望延续(参见《一季度劳动力市场进一步改善》),加之国内的疫情防控较好,这有助于推动全年实际消费增长10%,其中服务类消费的反弹可能更为明显。五一劳动节假期的旅游出行人次达2.3亿人次、已完全恢复到疫情前水平,而旅游收入1132亿元、相当于疫情前水平的77%,尚未完全恢复至常态但较清明节进一步好转(后者旅游收入为疫情前同期水平的57%)。同时,受益于美国出台较大规模的财政刺激计划、且全球疫苗接种较快推进(尤其是发达国家),全球需求有望明显回暖,支撑中国全年出口增长16%。此外,我们认为企业营收好转也有望促使企业资本开支反弹,并抵消房地产和基建投资可能放缓带来的拖累。我们预计PPI通胀压力可能持续、同比增速可能在二季度见顶。CPI同比增速可能在四季度升至3%。我们预测最大的风险仍来自全球疫情演变和疫苗接种进展。

政策继续正常化,但“不急转弯”。在近期召开的政治局会议上,政府重申宏观政策不急转弯,继续强调防风险。我们依然预计此前宽松的货币信贷政策和财政政策会逐步退出。具体而言,我们预计整体信贷增速可能会从3月的12.3%放缓至年底的11%左右,主要是由于宏观审慎监管和流动性收紧。同时,政府在房地产相关信贷、地方政府融资平台融资、互联网金融、反垄断方面的监管也已经收紧。虽然目前的市场利率水平似乎处在央行的合意区间,但未来几个月,经济增速反弹叠加流动性收紧可能会推升短端利率和长端债券收益率,下半年再逐步回落。不过,鉴于企业营收与和居民收入有望大幅好转,我们认为政策正常化对经济反弹的影响较为有限。

(本文作者介绍:瑞银证券中国首席经济学家。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。