意见领袖丨中银研究

疫情暴发以来,国际资本流动规模上升,并呈现短期化、金融化、多中心分布等特征。全球经济布局重塑,复苏前景严重分化,政策与监管环境加速调整,促使国际资本在全球范围内大规模快速流动。当前,我国跨境资本流动形势总体稳定,但仍面临一些潜在风险,值得高度关注。

一、当前国际资本流动的新变化

2020年,疫情大流行对世界经济金融运行造成巨大冲击,国际资本流动在规模、结构、流向等方面呈现一些新变化。

第一,国际资本流动规模上升。2020年前三季度,国际资本流动总规模达11万亿美元,同比增长6.4%。其中,增幅主要来自于金融投融资,特别是其他投资。2020年前三季度,全球其他投资流动规模为5.6万亿美元,同比增长43.5%。

资料来源:IIF,中国银行研究院

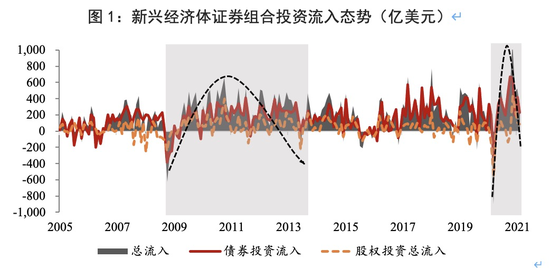

资料来源:IIF,中国银行研究院第二,国际资本流动更趋短期化、金融化。2020年,直接投资萎缩42%,在国际资本流动中占比下降近一半。证券组合投资流动周期缩短,2020年新兴市场经历有史以来最大规模的证券组合投资流出和流入,间隔时间仅7个月(图1),流量与流速变化远超2008年金融危机时期。此外,银行跨境债权短期特征更加明显,主要大型银行1年期以内跨境债权占比为55%,同比提高了1.1个百分点。

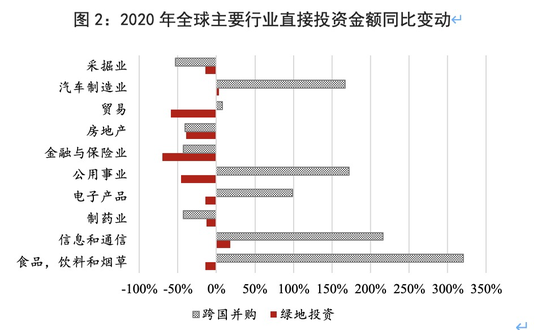

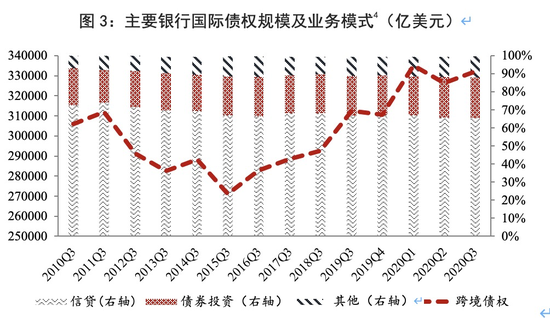

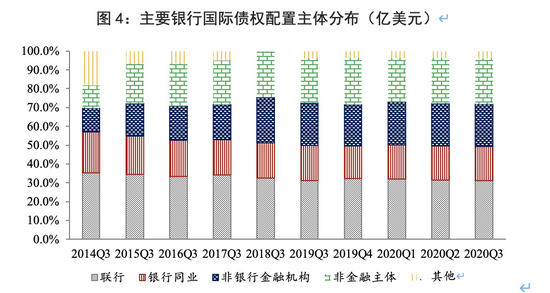

第三,具体项目微观资金流向发生转变。从直接投资来看,国际资金加速向医疗卫生与高技术行业集聚(图2)。2020年,数字行业并购金额增长两倍多,医药行业并购数量创历史最高纪录,信息通信绿地投资金额增长18%。从证券投资来看,国际资金更加青睐债券资产。新兴市场证券组合投资净流入资金对于股权与债券的配置比例平均为1:3左右。从银行国际债权来看,债券、其他债权以及非银金融机构配置占比上升。贷款配置占比较10年前下降6.8个百分点,债券和其他债权占比分别上升1.8个百分点和4.5个百分点(图3);联行债权由2019年的32.1%降至31.2%,而非银金融机构债权以及非金融部门债权占比则上升至22.5%和24.4%(图4)。

资料来源:UNCTAD,中国银行研究院

资料来源:UNCTAD,中国银行研究院 资料来源:BIS,中国银行研究院

资料来源:BIS,中国银行研究院 资料来源:BIS,中国银行研究院

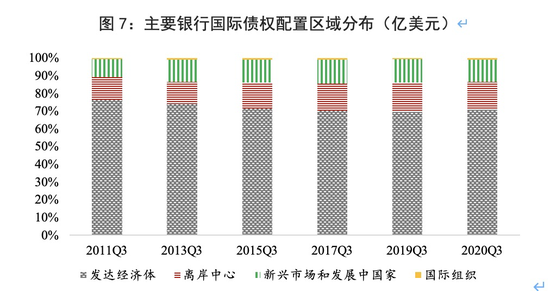

资料来源:BIS,中国银行研究院第四,亚洲新兴市场在国际资本流动中的地位进一步上升。在直接投资方面,疫情相对加速资金流向亚洲,其占比由11.2%攀升至55.4%,特别是东亚发展中经济体独占全球FDI流入量的三分之一(图5)。在证券投资方面,发达国家仍是主要投资目的地与对外投资主力军(图6),但新兴经济体投资增速较快,2020年前三季度证券投资流动规模达8万亿美元,较十年前增长188%。在银行跨境债权方面,发达经济体配置比例趋降,亚洲配置比例不断上升(图7)。国际资本流动基本形成北美、欧盟、亚洲三足鼎立格局。

资料来源:BIS,中国银行研究院

资料来源:BIS,中国银行研究院二、驱动逻辑及因素的最新变化

总体来看,疫情以来国际资本流动主要由以下三个方面因素驱动。

第一,全球经济从深度衰退走向复苏分化。2020年,世界经济陷入大萧条以来最严重衰退,实体投资前景黯淡,回报率大幅下降,长期投资规模及占比大幅萎缩。同时,疫情的国别与行业冲击存在差异,促使国际资金流向调整。北美、欧洲是疫情的重灾区,直接投资流入量分别下降46%和逾100%;亚洲特别是东亚采取更加严格与针对性防控措施,防疫、复工以及区域合作步伐较快,直接投资受到冲击相对较小;正是在数字产业拉动下,印度直接投资流入量则同比增长了13%。

第二,宽松货币环境下微观主体资金配置策略发生调整。一方面,宽松货币政策拉低无风险利率,在经济增长不确定性加大背景下,市场主体长期投资意愿下降,跨境资金更多流向能够产生较高短期收益的风险资产。另一方面,在全球低利率环境下,为了保障回报率,国际大型银行调整跨境债权区域配置,倾向于高利率地区和币种,信贷占比持续下降,可获得资本利得的证券(债券)投资比例明显上升。

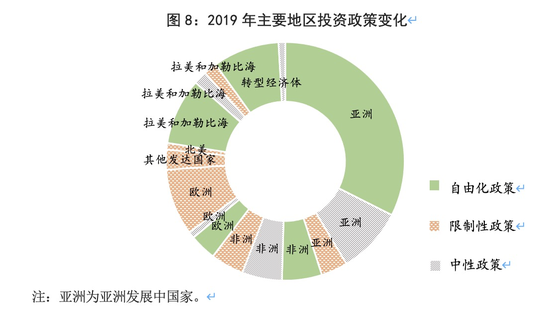

第三,投资政策分化与监管政策收紧。疫情冲击下,保护主义、单边主义上升,全球化进程放缓,各国开始重新审视投资政策,2020年国际谈判与协定达成数量创1985年以来最低水平。与此同时,全球投资政策在发达国家与新兴市场之间进一步分化(图8)。美国、欧盟等发达经济体加强外资安全审查,投资门槛与成本显著提升;中国、泰国等新兴市场则出台稳外资政策,推动投资便利化,营造自由化外商环境,在一定程度上减轻了疫情冲击。此外,G-SIBs附加资本缓冲、中间控股公司(IHC)和中间母公司(IPU)、总损失吸收能力(TLAC)、反洗钱和恐怖主义融资等金融监管政策趋严,在一定程度上对银行跨境债权产生影响。

资料来源:UNCTAD,中国银行研究院

资料来源:UNCTAD,中国银行研究院三、中国跨境资本流动新特征

2020年以来,在疫情冲击与内外部形势变化下,我国跨境资本流动规模、方向与结构呈现新特征。

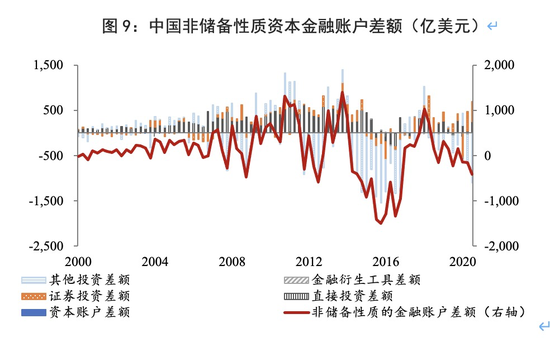

第一,资本流动规模大幅攀升,跨境资金由净流入转向净流出。2020年,我国跨境资本流动总规模为1.12万亿美元,同比增长136%。从流向来看,我国非储备性质的资本和金融账户差额为-778.4亿美元,由顺差转为逆差。

资料来源:国家外汇管理局,中国银行研究院

资料来源:国家外汇管理局,中国银行研究院第二,中国成为最大外资流入国,直接投资结构与分布更加多元。2020年,中国实际利用外资1443.7亿美元,同比增长4.5%,超过美国成为全球最大外资流入国;中国对外投资1329.4亿美元,同比增长3.3%,流入与流出基本平衡。从投资领域来看,高技术产业、高技术服务业吸引外资增幅更大,租赁和商务服务、批发和零售、电力生产和供应、科学研究和技术服务对外投资增幅更大。从地域分布来看,外商直接投资来源地基本稳定,但在对外直接投资中“一带一路”沿线增幅高达18.3%,占同期金额的16.2%。

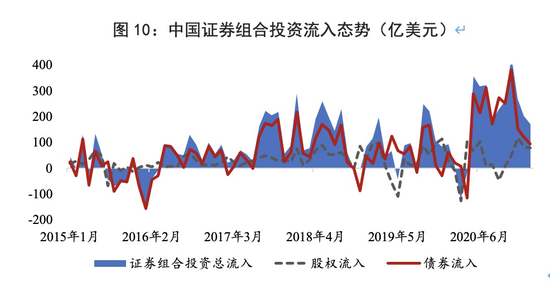

第三,债券投资快速流入,约占新兴市场总规模半壁江山。2020年,我国证券组合投资净流入规模为873.3亿美元。其中,股权投资净流出668.6亿美元,债券投资净流入1541.9亿美元,同比增长了264%。根据IIF数据,中国证券组合投资流入规模为十年前的8.8倍,约占新兴市场证券组合资本流入规模的一半以上。

资料来源:IIF,中国银行研究院

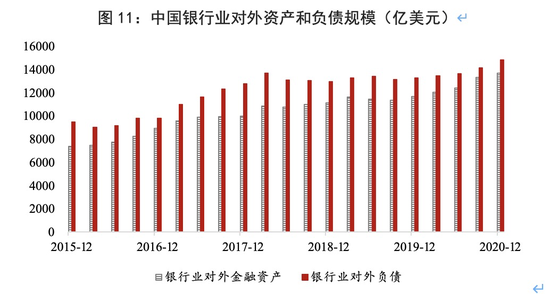

资料来源:IIF,中国银行研究院第四,其他投资大幅流出,银行业对外净负债大幅缩减。2020年,我国其他投资逆差为2562.3亿美元,同比增长2.4倍。银行业对外净负债减少是导致其他投资大幅流动的主要原因。2020年年末,中国银行业对外资产和负债规模分别为1.37万亿美元和1.48万亿美元,跨境净负债规模为0.11万亿美元,较2015年下降近50%。

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院四、中国跨境资本流动面临的潜在风险

未来一段时期,国际形势更加复杂严峻,不稳定、不确定因素增多,我国跨境资本流动面临三大潜在风险。

第一,国际投资环境恶化,警惕产业链转移与对外投资安全。长期以来,双向直接投资与合作是一国经济发展、技术进步的重要方式。疫情以来,保护主义上升,大国竞争冲突呈现扩大趋势,全球产业链供应链在此背景下加速重塑。美国将中国与俄罗斯区别开来,视为“最严峻的竞争者”“唯一在经济、外交、军事和技术上能挑战美国的国家”,加大对华投融资限制。美国联合盟友,试图将中国排除在供应链之外,纺织等劳动密集型产业明显向越南转移,印度在电子、数字化行业中的地位也显著提升。与此同时,美国等西方国家通过立法、行政命令、国会决议等方式,强化外资安全审查,出台《外国公司问责法案》,直接将诸多中资企业列入黑名单。未来一段时期,我国对外投资以及资产安全风险进一步上升。

第二,短期资金大进大出,影响我国金融稳定与安全。证券投资项下的资本流动以短期投机资本为主。当前,我国证券投资项下大规模资金流入,但未来两年,随着国内外周期转换,主要经济体货币政策分化,“缩减恐慌”可能再现。短期资金可能以更快速度流出,致使汇率与资产价格大幅波动,危害我国宏观政策独立性。此外,随着中美博弈升级,市场情绪更加敏感多变,特殊情形下海外资金,甚至国内资金可能外逃,中概股、人民币资产可能面临做空风险。

第三,银行跨境债权信用和错配风险上升,跨境借贷需要高度关注。疫情影响下,银行跨境债权信用风险升高,特别是部分受疫情影响较大的行业,如旅游、航空、石油等。2020年末,主要国际大型银行的不良贷款率平均达到2.16%,较2019年末提高了0.18个百分点,部分国际大行跨境贷款资产质量恶化较为严重。2020年以来,中资大型银行境外不良贷款率均呈上升趋势。同时,中国银行业美元净资产规模较大、人民币净负债规模较大,容易在金融市场波动下形成汇兑亏损。另外,在美国及部分新兴市场国债收益率不断上涨背景下,中国银行业境外债权中的部分证券投资资产债券估值面临下跌压力。

五、对策建议

外部形势复杂严峻,国际金融体系脆弱性加剧,我国需要警惕跨境资本流动异动风险,提高防范意识与应对能力。

第一,优化营商环境,捍卫产业链、供应链安全。面对复杂严峻的国际形势,我国要挖掘内在优势,加速构建双循环新发展格局,进一步释放消费与大市场潜力,推动产业链供应链全面布局与发展。继续推进《外商投资法》落地以及配套机制改革,加强知识产权保护,深化双边、多边投资合作,鼓励高质量外资进入科技创新、节能环保、绿色制造等领域,提升外资吸引力。规范对外投资企业行为,深化政府监督与市场引导,避免过度投资、盲目投资、效率低下等问题,提高合规经营与安全生产意识,在员工保护、社会责任、资源环保等方面完善机制建设,优化中资企业国际品牌形象。

第二,完善宏观审慎政策框架,夯实抵御风险的根基。要进一步完善宏观审慎政策框架,提高逆周期调节能力,及时丰富政策工具储备,保证金融市场平稳运行,防止出现资产价格泡沫,避免国际投机资本追涨杀跌。要加强短期资本流动监测与管理,强化对跨境资本流动规模、动机和流向的跟踪监测,不断完善跨境资本流动监测预警体系,重点关注企业、银行等主体涉外业务。要完善金融市场建设,丰富风险管理工具,注重市场预期引导,进一步加强投资者教育与保护。

第三,加强银行境外债权风险的防范与排查,提升境外制裁合规管理。强化银行境外贷款资产质量管控,特别是对重点行业、区域应加强风险排查,加大拨备计提力度。通过银团贷款等方式分担跨境债权信用风险,降低对外债压力较大国别主权类授信,积极运用风险缓释措施。强化债券投资流动性监管合规目的,落实套期保值要求。落实境外机构制裁合规管理,提升反洗钱和恐怖融资能力建设,强化制裁合规精细化管理。

(作 者:中国银行研究院 陈卫东 熊启跃 赵雪情 蒋效辰)

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。