意见领袖丨中银研究

为应对新冠肺炎疫情危机,美联储实施非常规宽松货币政策,通过利率、汇率,以及风险偏好传导途径,对新兴经济体资本流动产生显著溢出效应。新兴经济体证券组合投资流入量较美联储宽松货币政策实施初期的水平已明显下滑;跨境贷款数额增幅逐渐减少;直接投资出现下降,但降幅相对发达国家较小。随着美国国债收益率与通胀预期上行,美联储主席在2021年3月25日表示,若美国经济朝政策目标取得更大进步,美联储将逐步减少国债以及MBS的购买。当前,美联储处于提振经济与担忧宽松政策带来资产泡沫的两难困境,新兴经济体资本流动以及经济金融稳定性都将深受影响,应在美联储宽松货币政策转向前做好风险防范。

一、美联储货币政策影响下的新兴经济体资本流动特征

2020年,美联储推出宽松货币政策,应对新冠肺炎疫情危机,资产负债表急速扩张。美联储于2020年3月3日和3月16日连续降息两次至0-0.25%,承诺至少维持低利率至2022年底,并购买7000亿美元抵押担保证券。5月开始,美联储每月购买国债和抵押担保证券规模为1200亿美元。美联储宽松货币政策实施以来,新兴经济体资本流动呈现特征值得关注。

(一)证券组合投资流入规模激增后趋降

美联储宽松货币政策实施后,新兴经济体证券组合投资流入态势大致分为逐步下滑、激增和趋降三个阶段。

第一阶段是2020年5月至2020年9月,为证券组合投资逐步下滑阶段。新兴经济体证券组合投资在2020年5月至6月中旬流入规模小幅上涨,6月中旬达到单日6.3亿美元净流入后,流入量呈逐步下滑态势。由于疫情形势严峻,投资者情绪悲观,美联储宽松货币政策无法带动大规模资金流入新兴经济体。从具体类别来看,股权投资基本呈现与总体证券组合投资流入相同的态势,债券投资流入升至6月中旬的单日1.3亿美元净流入后,停留在平稳波动状态。

第二阶段是2020年10月至2020年11月,为证券组合投资流入激增阶段。2020年11月29日,新兴经济体证券组合投资单日流入量达16.9亿美元,创年内最高水平。大量外国资金投资于新兴经济体股市,同时,11月12日,债券投资飙升至2.02亿美元高点。该阶段,由于美联储货币政策释放流动性空前加大,加之部分国家和地区疫情状况出现改善,带动证券组合投资快速流向新兴经济体。美联储宽松货币政策带动投资者青睐新兴经济体证券组合投资,以弥补美国资产较低的回报率。

第三阶段是2020年12月至2021年3月中旬,为证券组合投资流入规模趋降阶段。新兴经济体证券组合投资在2020年3月10日录得单日9.2亿美元资金净流出。其中,股权投资同样出现下滑,但下降幅度略小,年内最低点为3月10日的单日5.5万亿美元股权投资净流出。而债券投资流入降速更快,2月10至3月10日间,债券流入量下降324个百分点(图1)。

虽然美联储的宽松货币政策仍在实施,但由于美国经济复苏预期升温带动资产价格上涨,市场对通胀预期增大及美联储宽松货币政策退出出现担忧,新兴经济体资本吸引力相比上一阶段显著下滑。美联储宽松货币政策的实施是新兴经济体证券组合投资流入的关键因素,随美联储未来货币政策转向预期升温,部分新兴经济体呈现资本外逃现象。

(二)跨境信贷规模下降

自美联储宽松政策实施后,跨境信贷规模呈下降趋势。2020年正值疫情暴发高峰期和新兴经济体急需融资的状态下,新兴经济体跨境信贷规模一至三季度分别为4.16万亿美元、4.09万亿美元和4.13万亿美元,较去年同期变化分别为1.6%,-1%和0.7%。其中,跨境银行贷款呈下降趋势,一至三季度较去年同期变化分别为3.4%,-5.4%和-2.5%。

分区域来看,亚洲、拉丁美洲和欧洲新兴经济体跨境银行贷款均显示同比下降,而中东非洲的上涨幅度不断缩减(图2)。由此可见,美联储宽松货币政策效应不会显著带来新兴经济体跨境信贷规模的增长。随着新兴经济体金融市场迅速发展,以跨境银行贷款为主的资本流入不再占主导地位。

(三)外商直接投资(FDI)降幅较小

2020年,发达经济体FDI大幅缩减,降幅达69%。新兴经济体FDI受疫情影响有所下降,但降幅不大,仅下降12%。亚洲新兴经济体FDI下降幅度最小,仅降低4%。由于FDI具有增加国内投资和增长,存续时间较长的特征,FDI在国际资本流动中波动性较小,不易受美联储宽松货币政策的强烈影响。然而,随着新兴经济体FDI重要性不断提升,宽松货币政策导致融资成本低,对FDI存在一定的溢出效应。低利率便利投资者以低成本获得银行贷款或发行债券,利用加杠杆的方式进行跨境并购,带动新兴经济体FDI在危机期间受损程度较小。

(四)资金流入的区域较集中

受美联储宽松货币政策溢出效应影响,资金集中流入体量大、金融市场深度发展的新兴经济体。2020年5月-2021年2月,不含中国在内的资金流入前八名新兴经济体为印度、巴西、韩国、罗马尼亚、马来西亚、沙特阿拉伯、立陶宛和印度尼西亚,约占新兴经济体期间内流入总量的86%(图3)。其中,巴西、韩国、罗马尼亚、马来西亚、立陶宛和印度尼西亚以债券投资流入为主;而巴西、印度表现为股权流入激增。从增速来看,印度和巴西分别在股权与债券投资流入增幅超过230个百分点。

二、美联储宽松货币政策对新兴经济体资本流动传导途径

2020年底以来,由于美联储持续实施宽松货币政策,导致国债收益率飙升、美元指数上行,而新兴经济体国债收益率和汇率开始走贬,带动全球投资者风险偏好发生了重要转变,加剧了新兴经济体资本流入下滑。

(一)利率渠道

美国国债与新兴经济体国债收益率差走窄,带动新兴经济体资本流入量减少。美国10年期国债收益率自2020年11月开始呈快速上涨,从2020年11月的0.84%升至2021年2月的1.44%。与此同时,多数新兴经济体国债收益率出现下滑,资金大规模流入的前十名新兴经济体与美国10年期平均国债收益率差在2020年11月前、后分别为3.025%和2.88%。由于利率渠道反应经济增速和投资回报率差别,美联储持续实施宽松货币政策,释放流动性,投资者对新兴经济体资产需求下降,利差收窄是新兴经济体资本流入下降的重要渠道。

(二)汇率渠道

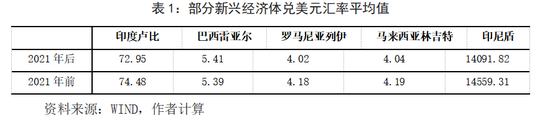

新兴经济体货币相对美元贬值导致资本流入减少。2021年起,美国经济复苏预期升温,美元指数低位反弹。截至2021年3月25日,美元指数较年初上涨了2.9%。对比2021年前、后新兴经济体汇率平均值,资金主要流入的新兴经济体中,印度、罗马尼亚、马来西亚、印尼货币兑美元汇率均出现贬值,平均贬值幅度约为2.5%,导致新兴经济体资本吸引力下降(表1)。

(三)投资者风险偏好渠道

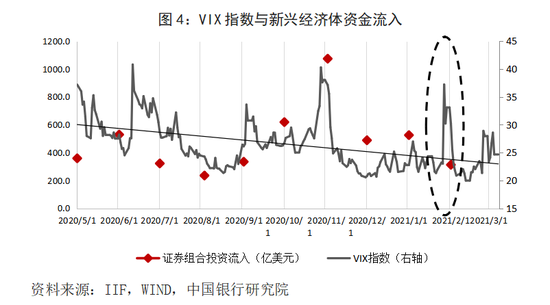

投资者风险偏好转变导致新兴经济体资本流入量减少。一方面,2021年起,预测市场波动率的VIX指数与新兴经济体资本流入量呈负相关,表示当市场预测未来波动性增大时,新兴经济体资本吸引力减弱,资本流入减少。目前,投资者对美联储货币政策转向以及新兴经济体金融脆弱性存在担忧,倾向于抛售新兴经济体资产以避险。另一方面,VIX指数总体趋势下滑,新兴经济体资本流入也呈现下降趋势。由于美联储货币政策强调前瞻性,影响经济预期,从而指导市场参与者对风险回报率做出判断,投资者担忧情绪较疫情初期已经缓解,促使其撤回在新兴经济体的投资(图4)。

三、潜在风险及应对措施

美联储货币政策对新兴经济体资本流动以及金融稳定性存在明显溢出效应,美国经济预期升温可能带动美联储提前调整量化宽松政策。新兴经济体面临的主要风险表现为输入型通胀压力凸显、债务融资成本和难度加大,以及流动性宽松可能影响到实体经济领域,对此,新兴经济体应及时做好应对措施。

(一)输入型通胀压力在所难免

美联储宽松货币政策通过短期跨境资金将带动新兴经济体通胀压力上涨。由于流动性过剩导致美国通胀预期上涨,并通过证券组合投资类的短期资金将通胀风险溢出至新兴经济体。首先,新兴经济体出现了与经济增长不相符的通胀水平上涨。巴西通胀率在疫情危机期间达到4.23%,创五年来最高水平。印度经济处于技术型衰退阶段,但通胀率在不断上涨,一度高于6%的货币政策目标上限,导致其货币政策需维持目前利率不变。其次,物价上涨表现最为突出的是新兴经济体的粮食价格。大部分新兴经济体粮食支出占消费比例较高,又大量依赖进口,粮食价格上涨对欠发达地区将带来严重后果。

应对输入型通胀压力上涨问题,一是建议新兴经济体应择机收紧宽松力度。通胀压力传导至新兴经济体主要源于货币超发导致的全球基础原材料价格上涨,回归货币正常化可对经济增长带来的通货膨胀具有抑制作用,避免经济复苏阶段商品价格快速上涨传染至下游产业。二是在防风险的基础上,吸引外资继续看好新兴经济体资产。抵御通胀压力应不仅依靠货币政策,在美债收益率上涨和新兴经济体出现资本流出的时候,从多渠道吸引优质外资继续流入,对冲美国宽松政策导致的通胀压力外溢效应。

(二)加息或将导致融资困难、偿债难度加大

新兴经济体通过加息的方式防止大规模资金外流,或将导致银行贷款融资困难、债务违约风险加大。美国实施宽松货币政策叠加大规模财政刺激计划的推出,削弱了新兴经济体资产吸引力。由于新兴经济体资金已开始回流美国,多数新兴经济体已开始加息。2021年3月18日,巴西央行将基准利率上调75个基点,为六年来首次加息;3月19日,土耳其将利率调升200个基点,加息幅度超出市场预期的两倍;3月20日,俄罗斯加息25个基点,是2018年以来首次上调关键利率。一方面,由于多数新兴经济体疫情仍在肆虐、复苏态势尚不乐观,加息将导致新兴经济体借贷成本升高、融资难度增大、偿债难度上升,截至2020年三季度,新兴经济体总债务占GDP比重接近250%,创历史记录。另一方面,由于新兴经济体外汇储备不足,若出现债务违约问题,风险可能对债权国金融稳定带来威胁。

应对新兴经济体加息导致融资困难和偿债问题,一方面,建议新兴经济体密切关注美联储政策动向、美元指数和黄金价格走势,并关注资本价格变动速度,若美国利率出现过快上行,则风险传染概率加大,将导致融资困难增加。另一方面,新兴经济体应加深区域货币合作,当出现偿债问题时,可进行区域货币互换以融通资金,补充应对危机时的外汇储备。同时,应积极加深国际组织合作,采取宏观审慎措施平抑资本异常流动,避免债券违约浪潮出现引发系统性风险。

(三)流动性宽裕或将导致新兴经济体引入低质量FDI

流动性宽裕使投资者青睐以较低成本获得资金支持,并进行跨国并购活动。为对冲金融市场风险,投资者可能转向跨国企业并购,FDI规模可能出现疫情后的触底回升。由于新兴经济体在全球FDI方面角色不断凸显,引入跨境并购规模将逐步上升,外国投资者可能趁流动性宽裕加大跨境并购杠杆,新兴经济体为吸引资金流入对并购项目降低审查标准。

应对在流动性宽裕时期FDI的相关问题,一是新兴经济体吸引外资流入应以服务本国需求为主。通常,国外影响因素可导致新兴经济体资本流动态势突变,并决定其风险大小,而国内影响因素决定资本流动突变后的影响程度和方向。因此,新兴经济体自身“拉动”因素对于资本流动转向后起极为重要的作用,应利用FDI吸引外资助力本国经济发展,鼓励FDI进入需要改进的行业和地区,可针对发展薄弱的行业和地区扩大对外开放,利用FDI弥补国内经济的不足。二是应加强FDI涌入行业的监管,避免出现投机性投资引发的风险。新兴经济体在FDI的选择上应根据其自身产业链调整的需要,吸引技术密集型、高附加型FDI,对于跨国并购公司进入的行业进行严格审查。

作 者:蒋效辰 中国银行研究院

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。