文/新浪财经意见领袖专栏作家 张瑜

主要观点

优化区域经济布局、促进区域协调发展的“十四五”蓝图已绘就。我们通过集中度分析,从区域、省际、省内三个维度,摸底中国经济的集聚情况。

一、区域经济集中度:向东部集聚,向城市群集聚

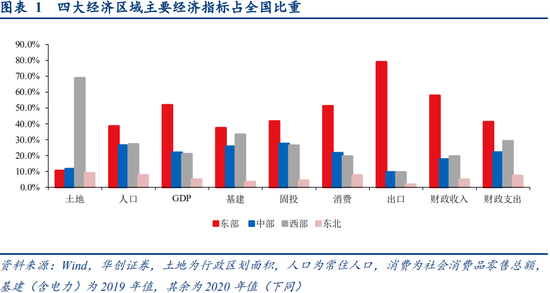

区域集中度,是区域经济指标占全国的比重。沿海化和城市化是近年中国人口和经济集聚的两大基本特征。从沿海化角度,比较四大经济区域的集中度:

1.东部:全面集聚,消费缓降。1成土地,4成人口、基建、固投,5成GDP、消费,6成财政收入。近年消费集中度下降,主要是内陆地区消费崛起。

2.中部:投资较高,升势较好。1成土地,2成GDP、消费,近3成人口、基建、固投、近2成财政收入。近年集中度升势较好,尤其是基建固投。

3.西部:基建次高,消费偏弱。7成土地,近2成消费、2成GDP、近3成人口、固投,3成基建仅次于东部。财政收入不到2成但支出近3成,缺口趋大。

4.东北:全面下滑,消费偏强。近1成土地,近1成人口,除消费和财政支出外,GDP、基建、固投、财政收入均未超5%。财政难自给,经济边缘化。

从城市化角度,比较城市群的集中度:十大城市群贡献全国GDP近8成;三大城市群凭借不到全国2%的土地面积,承载了近3成人口、4成GDP、近5成财政收入和近7成出口。

二、省际经济集中度:回落中呈现三大特征

省际经济集中度是各省经济指标占全国的比重。以金融危机为分水岭,省际经济集中度由普升期进入分化期,主要经济指标集中度呈现三大特征:

1.集中度回落,分化看消费

2014年以来中西部GDP集中度明显提升。若将各省视作同一行业中的各家公司,2008年前GDP CR3、CR5升幅高于CR10,主要是沿海的广东、江苏、山东、江苏4省受益于“外循环”。2014年以来GDP CR10 反弹更强,反映了GDP排名5~10位河南、四川、湖北、湖南等中西部省份的经济增速提升。

省际经济的分化,很大程度上是消费的分化。消费集中度的绝对水平和变动趋势与GDP集中度均较一致,2020年消费前5高地和GDP前5高地完全重合。

2.基建“遍地开花”,投资消费不分家

相比集聚东部和中部的固投,基建“遍地开花”、相对更倾斜西部,受政策影响更大,集中度相对较低。

相比消费,固投受政策影响更大,集中度更低、历史波幅较大,但投资和消费并不“分家”——2020年固投前10高地中,有8个也是消费前10高地。

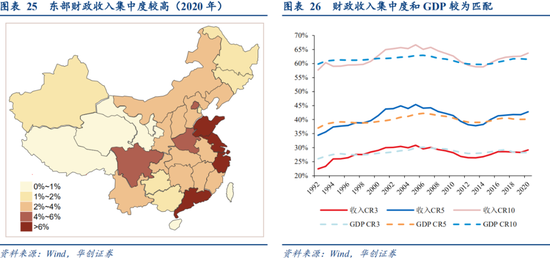

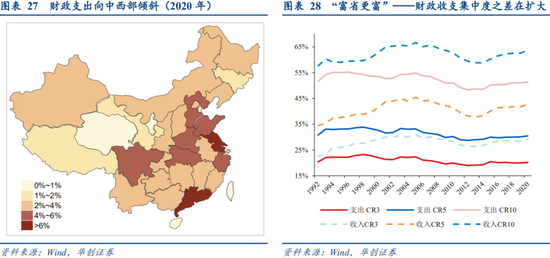

3.“富省更富”——财政收支差距拉大

财政收入集中度和GDP较为匹配,但财政收支集中度之差不断扩大,显示“富省更富”,而其余省市面临较强支出刚性,需要较多转移性收入进行弥补。

三、省内经济集中度:内陆省会多“独霸”,沿海多现“双子星”

相较一般城市,省会城市基础设施更完善、资源更丰富、要素聚集能力更强。通过省会GDP/全省GDP,可直观衡量27个省(自治区)的内部经济集中度:

内陆省份的省会GDP/全省GDP较高,且省会GDP往往数倍于次大城市,“强省会”特征明显,省内资源大幅向省会倾斜。

东部沿海省份的省会GDP/全省GDP较低,往往呈现两个强中心的“双子星”格局。东部7省中,有5省省会2020年GDP占比低于“双子星城”。

从“双子星”投资和消费的分化看,东部7省中只有福建、广东的投资和消费高地“分家”“双子星”竞争仍大于分工,未来协同增效空间较大。

风险提示:区域经济增速超预期,区域经济政策超预期。

报告目录

报告正文

优化区域经济布局、促进区域协调发展的“十四五”蓝图已绘就。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“十四五规划纲要”)提出“深入实施区域重大战略、区域协调发展战略、主体功能区战略,健全区域协调发展体制机制,构建高质量发展的区域经济布局和国土空间支撑体系”。我们通过集中度分析,从区域、省际、省内三个维度,摸底中国经济的集聚情况。

一

区域经济集中度:向东部集聚,向城市群集聚

区域经济集中度,是区域经济指标占全国的比重。沿海化和城市化是改革开放以来中国人口和经济活动集聚的两大基本特征。从沿海化角度,比较四大经济区域的集中度。从城市化角度,比较城市群的集中度。

(一) 东部:全面集聚,消费缓降

东部经济集聚明显,人口和经济密度极高,消费较强但已处下降趋势,财政收多支少。东部10省市的土地面积占全国(不包括港澳台,下同)的比重为10.5%,人口2019年占全国的比重为38.6%,GDP在2020年占全国总量的51.9%,基建2019年占全国的比重为37.4%,固投2020年占全国的比重为41.7%,均低于GDP占比较多。消费(社零)2020年占全国的比重为51.3%,基本和GDP占比持平。出口2020年占全国的比重为79.1%,显著高于GDP占比。财政收多支少,收入、支出2020年分别占比全国57.9%、41.2%。

从发展趋势看,2007-2014年间东部经济集中度有所下降,其中是基建、固投占比下降较快,2014年以来有所反弹,但消费占比仍处下降趋势,主要是内陆地区消费崛起。2015年以来东部财政收入占比上升、支出占比下降,成为全国财政平衡的压舱石。

(二) 中部:投资较高,升势较好

中部经济集中度居中,基建、固投集中度较高,财政收支缺口相对可控。中部6省市的土地面积占全国的比重为11.6%,人口2019年占全国的比重为26.5%,GDP在2020年占全国总量的22%,基建2019年占全国的比重为25.8%,固投2020年占全国的比重为27.6%,均高于GDP占比。消费2019年占全国的比重为21.7%,基本和GDP占比持平。出口2020年占全国的比重为9.5%。财政收入、支出2020年分别占比全国17.7%、22.1%,收支存在一定缺口,需要转移性收入弥补。

从发展趋势看,近年来中部明显崛起,经济集中度升势较好,尤其是2014年以来基建、固投占比上升较快。同时,2020年前财政收支占比升幅较一致(2020年湖北财政收入受疫情冲击),显示其财政自给能力较强,未过度依赖转移性收入,收支缺口相对可控。

(三) 西部:基建次高,消费偏弱

西部经济集中度较低,人口密度最低,但是仅次于东部的基建高地,消费偏弱,财政收支缺口有扩大趋势。西部12省市的土地面积占全国的比重为68.9%,人口2019年占全国的比重为27.2%,GDP在2020年占全国总量的21.1%,基建2019年占全国的比重为33.3%,仅次于东部。固投2020年占全国的比重为26.4%,明显高于GDP占比。消费2020年占全国的比重为19.5%,低于GDP占比。出口2020年占全国的比重为9.5%。财政收入、支出2020年分别占比全国19.5%、29.2%,财政收支有明显缺口。

从发展趋势看,近年来西部经济集中度的提升主要伴随着基建和固投的提升,财政收入占比自2016年有所下降,支出占比却略有增加,财政收支占比剪刀差呈扩大趋势,反映其财政自给能力下降,支出刚性较强,财政缺口需要持续、大量的转移性收入弥补。

(四) 东北:全面下滑,消费偏强

东北人口密度和经济集中度均较低,各项指标“挤水分”断崖式下跌后集中度仍在下滑,财政出现明显缺口,亮点是消费仍偏强。东北3省市的土地面积占全国的比重为8.9%,人口2019年占全国的比重为7.7%,GDP在2020年占全国总量的5%,基建2019年占全国的比重为3.4%,固投2020年占全国的比重为4.3%,均低于GDP占比。消费2020年占全国的比重为7.6%,明显高于GDP占比。出口2020年占全国的比重为1.8%。财政收入、支出2020年分别占比全国4.9%、7.4%,财政收支有明显缺口。

从发展趋势看,由于辽宁省在2015、2016年先后“挤水分”夯实了财政收入和其他经济数据,期间东北经济集中度断崖式下跌。然而,2017年以来各项经济指标在全国的比重仍在下滑,财政收支占比剪刀差扩大,显示东北财政自给能力下降,经济持续边缘化。

(五) 城市群:十大城市群贡献近8成GDP

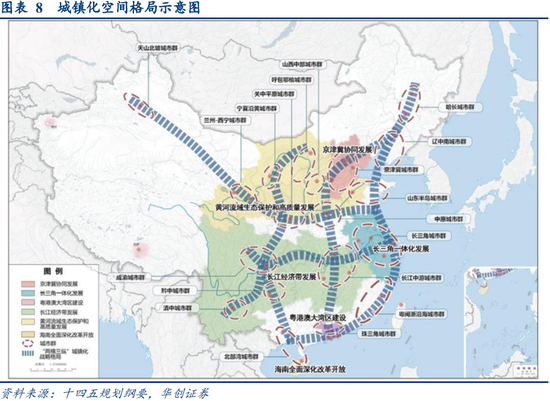

我国正处于城镇化快速发展的中后期,“十四五”期间城镇化率仍将提升近5个百分点。十四五规划纲要提出“完善新型城镇化战略,提升城镇化发展质量”,改革开放以来全国城镇人口由1.7亿人上升至8.5亿人,城镇人口比重(城镇化率)由17.9%提高到60.6%。从国际比较看:2017年,上中等收入国家平均城镇化率为65.45%,高收入国家平均城镇化率为81.53%,同期我国城镇化率为58.52%,比世界平均水平高3.7个百分点,但与处于相同发展阶段的上中等收入国家平均水平相比,低了近7个百分点,与高收入国家差距更大。2011年以来我国劳动人口总量占比转为下降、人口抚养比开始上升,人口红利消失,参考后人口红利国家城镇化率水平,我国城镇化率仍有一定上升空间。根据2021年政府工作报告,“十四五”时期常住人口城镇化率将升至65%。

城镇化带来“城市病”,城市群应运而生——十四五规划纲要提出 “发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,形成疏密有致、分工协作、功能完善的城镇化空间格局”,“以促进城市群发展为抓手,全面形成‘两横三纵’城镇化战略格局”。城市群是在特定范围内以1个以上特大城市为核心、3个以上大城市为构成单元,依托发达的交通通信等基础设施网络所形成、空间组织紧凑、经济联系紧密、并最终实现高度同城化和高等一体化的城市群体。目前我国人口超过100万的城市群人口占总人口比重不到30%,距美国(46%)、日本(64%)、韩国(50%)均有提升空间。

我国十大城市群GDP占比全国近八成,三大城市群贡献全国GDP超4成。根据世界银行《重塑世界经济地理》报告,全球一半的生产活动聚集在仅占全球大约1.5%的土地面积上。类似的,我国十大城市群GDP占比全国近八成,其中,长三角、珠三角、京津冀三大城市群凭借不到全国2%的土地面积,承载了近3成人口、4成GDP、近5成财政收入和近7成出口。

从三大城市群的发展趋势看:长三角“强者恒强”,GDP、消费在全国的比重始终在2成以上,财政收入占比不断创新高、已近3成,十四五规划纲要提出“提升长三角一体化发展水平”,重点瞄准国际先进科创能力和产业体系;珠三角金融危机后集中度下滑,消费、固投占比下降趋势较明显,十四五规划纲要提出“积极稳妥推进粤港澳大湾区建设”,重点加强粤港澳产学研协同发展和便利创新要素跨境流动;京津冀各项集中度全面下降,其中GDP、财政收入占比2018年因天津“挤水分”出现陡降,十四五规划纲要提出“加快推动京津冀协同发展”,重点在于疏解北京非首都功能,高标准高质量建设雄安新区等。

二

省际经济集中度:回落中呈现三大特征

省际经济集中度是各省经济指标占全国的比重。以金融危机为分水岭,省际经济集中度由普升期进入分化期,主要经济指标集中度呈现了三大特征:

(一) 集中度回落,分化看消费

2014年以来中西部GDP集中度明显提升。若将各省视作同一行业中的各家公司,2008年前GDP CR3、CR5升幅高于CR10,主要是沿海的广东、江苏、山东、江苏4省受益于以“外循环”拉动为主的增长模式,2014年以来GDP CR10反弹更强,反映了GDP排名5-10位河南、四川、湖北、湖南等中西部省份的经济增速提升。

省际经济的分化,很大程度上是消费的分化。从历史变化看,消费集中度的绝对水平和变动趋势与GDP集中度均较一致。从截面数据看,2020年消费前5高地(广东、江苏、山东、浙江、河南,合计占比39.2%)和GDP前5高地完全重合(合计占比40.1%)。

(二) 基建“遍地开花”,投资消费不分家

相比集聚东部和中部的固投,基建“遍地开花”、更倾斜西部,受政策影响更大。西部是我国基建次高地:2019年占比前10省市中,有5个东部省份、3个西部省份和2个中部省份,同期固投前10仅有1个西部省份(四川),其余均为东部和中部省市。十四五规划纲要在“深入实施区域协调发展战略”一章中提出“加大西部地区基础设施投入,支持发展特色优势产业,集中力量巩固脱贫攻坚成果,补齐教育、医疗卫生等民生领域短板”,而对东北、中部、东部均未提及“基础设施”。以西部为次高地,意味着基建支出的财力保障难以完全由地方内生,更多需要倚仗中央支持,导致其占比随政策波动较大,集中度相对较低。

相比消费,固投受政策影响更大,集中度更低、历史波幅较大,但投资和消费并不“分家”——2020年固投前10高地中,有8个也是消费前10高地(湖北受疫情影响固投跌至第11、消费第8,安徽固投第9、消费第12)。

(三)“富省更富”——财政收支差距拉大

财政收入集中度和GDP较为匹配,但财政收支集中度之差不断扩大,显示“富省更富”,而其余省市面临较强支出刚性,需要较多转移性收入进行弥补——2020年财政收入前10高地贡献了63.7%的收入,支出占比仅为50.1%,后10洼地贡献了9.8%的收入,支出占比则高达18.4%。对此,十四五规划纲要提出“完善财政转移支付支持欠发达地区的机制,逐步实现基本公共服务均等化,引导人才向西部和艰苦边远地区流动”。

三

省际经济集中度:内陆省份多“独霸”,沿海多现“双子星”

相较一般城市,省会城市基础设施更完善、资源更丰富、要素聚集能力更强。通过省会GDP/全省GDP,可以直观衡量27个省(自治区)的内部经济集中度。4个直辖市无省会概念,这里不作类比。

(一) 内陆省会多“独霸”

内陆省份省会GDP/全省GDP较高,“强省会”特征明显,省内资源大幅向省会倾斜。如2020年长春占吉林GDP比重达53.9%、全国居首,银川占宁夏GDP比重达50.1%,西宁占青海GDP比重达45.7%。

内陆省会GDP往往数倍于次大城市,省会建设可谓“举全省之力”:如四川省省会成都2020年GDP高次大城市绵阳的5.9倍,吉林省省会长春2020年GDP高达次大城市吉林的4.6倍,湖北、湖南省会(武汉、长沙)2020年GDP高达次大城市(襄阳、岳阳)的3倍以上。

(二) 沿海多现“双子星”

东部沿海省份省会GDP/全省GDP较低,往往呈现两个强中心的“双子星”格局,如广东的广州和深圳、山东的济南和青岛、浙江的杭州和宁波。东部7省中,有5省省会2020年GDP占比低于“双子星城”,福建的投资、消费、和财政收入高地甚至分属三城。

从“双子星”投资和消费的分化看,东部7省中只有福建、广东的投资和消费高地“分家”。“双子星”竞争仍大于分工,未来协同增效空间较大。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。