文/新浪财经意见领袖专栏作家 东方金诚 王青

主要观点:

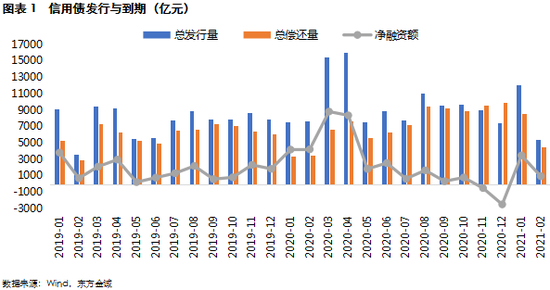

一级市场:2月信用债发行量和净融资额环比大幅回落,除受春节假期因素影响外,也与发行利率回升有关,当月取消发行规模占比仍处较高水平。从结构来看,2月超短融发行占比提升至50%,信用债加权平均发行期限缩短;中低等级主体发行占比下降,同时,中低等级主体公募债发行较为困难,净融资主要来自私募债;城投债净融资仍大幅为正,产业债发行占比虽有所回升,但净融资额再度转负,其中AAA级产业债净融资缺口较大;信用债发行在区域和行业层面的分化依然突出,多数省份和行业净融资为负。

二级市场:2月信用债短端收益率以下行为主,尤其是1年期中高等级产业债收益率下行幅度较大,3年期和5年期收益率则多数走高,但5年期中低等级产业债收益率逆势下行,这与中低等级长久期产业债流动性较差,导致其估值波动对市场变化的反应滞后有关。由此,2月1年期各等级产业债和城投债利差被动走阔,3年期各等级产业债和城投债利差收窄,5年期产业债和城投债利差走势分化——产业债利差收敛,城投债利差扩大。

信用风险事件:2月新增违约主体3家,均为“海航系”主体。当月海航集团及旗下多家公司被法院裁定受理破产重整申请,其中海航控股、凤凰机场、祥鹏航空存续债券提前到期但未能足额兑付,构成实质性违约。当月主体级别下调的企业也以“海航系”为主(12/20)。

展望:3月信用债到期量超万亿,而信用债一级市场融资仍未完全修复,部分地区和行业债券融资仍待解冻,局部再融资风险值得关注。从违约率和总偿还量的正相关关系来看,未来几个月违约率料将边际上行,信用风险溢价面临抬升。但违约率大幅走高的可能性不大,我们关注到,今年政府工作报告提及“完善金融风险处置工作机制,压实各方责任,坚决守住不发生系统性风险的底线”,体现出风险处置的底线考虑,预示如果信用风险出现较大恶化倾向,政策端将会有相应支持。

1. 2月信用债市场

1.1 一级市场

2月信用债发行量和净融资额环比大降,发行利率中枢整体抬升

2月恰逢春节假期,信用债发行量和净融资额环比大幅回落。具体看,2月信用债发行量5459亿,环比下降6611亿,净融资额958亿,环比下降2519亿。同比来看,去年2月监管开辟债券发行绿色通道,鼓励企业发债来缓解流动性压力,而当前信用债融资政策和融资成本明显不及当时友好,再加上前期大型地方国企违约事件影响犹存,导致今年2月信用债发行量和净融资额同比分别下降2235亿和3277亿。1-2月累计,信用债发行量逾1.75万亿,同比增加2219亿,净融资额4418亿,同比下降3988亿。

2月信用债发行环比缩量与春节假期导致工作日减少有关,但若简单比较1月和2月工作日数量(20:17),2月信用债发行量和净融资额下降幅度显然偏大,发行利率回升可能是一个重要因素。2月无风险利率上扬,带动信用债二级市场收益率均值较上月多数抬升。在此背景下,当月各主要券种加权平均发行利率均有不同程度走高。其中,企业债、公司债、中票、短融加权平均发行利率环比分别上行74.2bp、26.6bp、21.0bp和10.0bp。根据我们的计算,在发行期限整体缩短且高等级主体发行占比提升的情况下,2月全部信用债加权平均发行利率仍较上月提升6.8bp至4.01%。

2月信用债发行量中,超短融占比进一步提升至50%,净融资额则主要由私募债贡献;当月信用债取消发行规模占比仍处较高水平

2月信用债发行仍以超短融为主,且占比从上月的40%进一步提升至约50%;净融资额则主要来自私募债,主要券种中,短融和企业债净融资均为负值。因整体发行缩量,2月取消或发行失败的信用债规模下降至约425亿,占当月发行量的比重从上月的7.6%小幅提升至7.8%,仍处较高水平,显示债市供需两端的情绪仍然较为谨慎。

2月AAA级主体信用债发行占比提升,AA+级和AA级主体发行占比有所下降,同时,中低等级主体公募债发行较为困难,净融资主要来自私募债

2月各主要级别信用债发行量和净融资额较上月均明显下降。其中,AAA级主体发行占比63.4%,环比提高5.7个百分点,净融资额下降854亿至253亿;AA+级主体发行占比较上月下滑4.1个百分点至21.9%,净融资额环比下降1170亿至372亿;AA级主体发行占比从上月的15.5%降至13.6%,净融资额环比下降645亿至369亿。

从不同主体级别来看,2月中低等级主体信用债净融资额主要由私募债贡献,公募债净融资额不足50亿元,这也表明低等级主体公募债发行仍面临较大难度,不得不接受更高的票面利率发行私募债。同时,当月高等级主体净融资额主要来自公募债,私募债净融资额为负。

2月城投债发行量和净融资额环比走低,净融资仍大幅为正;产业债发行占比有所回升,但净融资额再度转负,其中AAA级产业债净融资缺口较大

2月城投债发行量环比下降3348亿至2471亿,占全部信用债发行量的比重从上月的48%下降至46%,净融资额下降2212亿至1013亿,与全部信用债净融资额基本持平;当月产业债发行量环比下降3289亿至2958亿,发行占比有所回升,净融资额则再度转负至-101亿,其中,AAA级产业债净融资缺口最为明显。

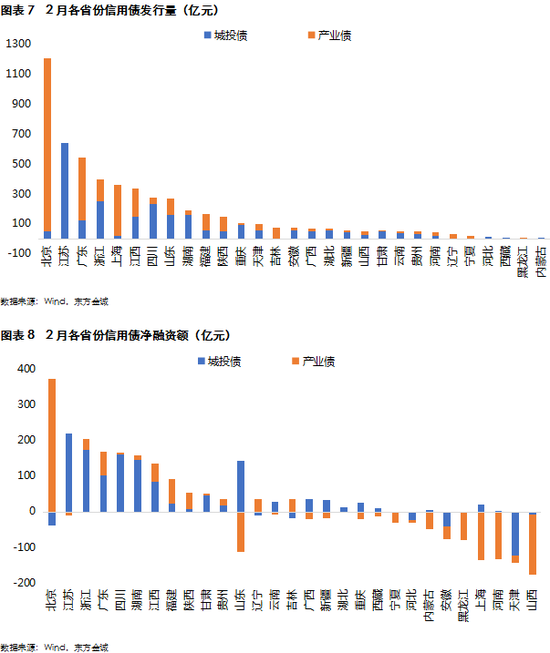

2月信用债融资区域分化显著

分区域看,2月信用债发行量最高的省份是北京和江苏,其中,北京市以产业债为主,江苏则以城投债为主,广东、浙江和上海紧随其后,上述5个省份信用债发行量合计占比61%,较上月的65%有所下降。净融资方面,2月信用债净融资主要由北京、江苏和浙江等省份贡献,净融资额合计占比80%;同时,广东、四川、湖南、江西等省份信用债净融资尚可,其中,四川省净融资较上月改善明显。另外,2月有多个省份净融资仍未转正,除内蒙古、天津、宁夏等市场态度一直较为谨慎的地区外,与前期永煤事件密切相关的河南、河北、山西等省份净融资也存在缺口。

2月产业债净融资主要集中在公用事业、建筑装饰、机械设备等行业,房地产业净融资仍然为负,采掘业净融资小幅回正

从产业债各行业来看,2月多数行业信用债净融资为负,净融资主要集中在公用事业、建筑装饰、机械设备等行业。当月地产债发行规模在各行业中居前,但净融资依然为负。此外,前期受永煤违约事件冲击的采掘业信用债净融资在2月实现小幅转正,当月煤炭企业发行人包括国家能源集团,以及晋能控股和兖矿集团两家AAA级地方国企。

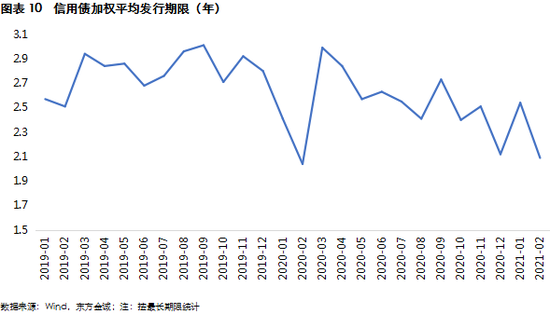

2月短期债券发行占比提升,信用债加权平均发行期限缩短

从期限结构看,2月信用债发行期限整体缩短,主要是5年期债券发行占比下降,短期债券发行占比明显上升——当月期限在1年以内(含1年)的短期债券发行占比为55.2%,较上月提高8.5个百分点。根据我们的计算,按照最长期限统计,2月信用债加权平均发行期限为2.09年,较上个月缩短约5.4个月。

1.2 二级市场

2月,央行春节前流动性投放不及预期、利率债供给担忧升温、金融数据超预期、通胀预期走强、美债收益率上行等多重利空因素推动利率债长端收益率上行。但因当月资金面并未大幅收紧,且与1月下旬相比明显转松,故短端利率不升反降,收益率曲线陡峭化上移。在此背景下,2月信用债短端收益率以下行为主,尤其是1年期中高等级产业债收益率下行幅度较大,3年期和5年期收益率则多数走高。不过,2月5年期中低等级产业债收益率逆势下行,我们认为这与中低等级长久期产业债流动性较差,导致其估值波动对市场变化的反应滞后有关。

从信用利差来看,2月1年期各等级产业债和城投债利差普遍走阔,3年期各等级产业债和城投债利差收窄,5年期产业债和城投债利差走势分化——产业债利差收敛,城投债利差扩大。

2月信用债等级利差表现分化。其中,5年期产业债等级利差压缩幅度最大,1年期城投债等级利差也有所收窄,其他期限产业债和城投债等级利差普遍走阔。2月信用债期限利差以走阔为主。当月产业债和城投债3Y-1Y期限利差普遍上行,高等级产业债和各等级城投债5Y-1Y期限利差亦有所扩大,但中低等级产业债5Y-1Y期限利差整体收窄。

2月各行业产业债利差多数走阔,仅纺织服装、化工、港口、医药生物等个别行业利差有所收窄。月末轻工制造、计算机、农林牧渔、纺织服装、电气设备等行业利差处绝对高位,钢铁、煤炭、化工、采掘等过剩产能行业利差也处较高水平。从不同主体性质来看,2月末央企、地方国企、民企产业债利差分别为67.9bp、106.3bp和280.5bp,较上月末分别上行2.9bp、6.7bp和22.8bp。

2月各省份城投债利差普遍走阔,仅山东等省份城投债利差有所收窄,当月辽宁和天津城投债利差上行幅度较大。截至2月末,贵州省城投债利差仍为各区域最高,其后为黑龙江省和同为西南地区的广西和云南。

1.3 投资者持仓变动情况

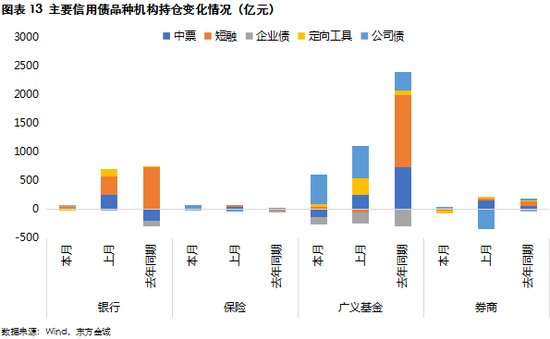

2月投资者对信用债的配置整体偏谨慎。按照企业债、公司债、中票、短融(含超短融)、定向工具的口径计算,2月商业银行配置规模较1月和去年同期大幅下降,保险公司配置规模较上月有所回升但整体规模较小,券商自营继续净减持,仅广义基金增持幅度较大,主要增持品种为公司债。广义基金在利率债市场波动的加大情况下,提高对高票息品种的配置比重,成为2月信用债净融资的最主要资金来源之一。广义基金分机构看,公募基金主要增持公司债、券商资管和信托产品更多增持私募债,同时也增加了公司债配置;企业年金、基金专户和社保基金偏谨慎,减持或小幅增配公司债。

1.4 信用风险事件

2月债券违约情况有所增多。当月新增违约债券16只,较上月增加7只;涉及违约主体9家,较上月增加3家。2月违约主体中,新增违约主体3家,分别为海南航空控股股份有限公司、三亚凤凰国际机场有限责任公司和云南祥鹏航空有限责任公司,均为“海航系”主体。目前海航集团及旗下多家公司已被法院裁定受理破产重整申请,根据《破产法》,未到期债权在破产申请受理时视为到期。由此,海航控股、凤凰机场、祥鹏航空存续债券因提前到期而未能足额兑付,构成实质性违约。

除附表2所列示的实质性违约债券外,2月有4只债券发生本金或利息展期。其中,广东太安堂药业股份有限公司发行的“16太安债”(到期日为2021年2月2日)仅兑付利息,本金兑付日延至2021年11月30日;雏鹰农牧集团股份有限公司发行的“H6雏鹰02”再次延期12个月支付本息;鸿达兴业集团有限公司发行的“18鸿达01”本息展期3年;永煤新增一只中票“18永煤MTN001”采用“到期日兑付50%本金及全部利息、剩余本金按原利率展期”的方案解决兑付问题。

级别调整方面,2月有20家主体级别被下调(详见附表3),比上月增加5家,其中有12家为“海航系”企业。另外有两家主体展望向下调整,数量与上月持平,分别为苏宁易购集团股份有限公司和吉林省铁路投资开发有限公司,展望均调整为负面。

2. 信用债市场展望

如果剔除“海航系”两家企业,1-2月债市并无新增违约主体。但期间信用事件不断发生,尤其是海航、方正、华夏幸福等多个大型企业破产重整加速或寻求债务重组,持续扰动投资者风险偏好,市场情绪仍然谨慎。这也符合此前我们预期的在“信用周期转向下行+企业债务兑付压力加大”背景下,2021年债市违约率上行风险大于下行可能,对违约风险的担忧将持续压制投资者风险偏好,加剧债市信用分层,但在监管连续强调打击“逃废债”以及地方政府的积极介入下,2021年债市实际违约率与上年相比不会有明显上升。我们关注到,3月5日政府工作报告提及“完善金融风险处置工作机制,压实各方责任,坚决守住不发生系统性风险的底线”,也体现出风险处置的底线考虑,预示如果信用风险出现较大恶化倾向,政策端将会有相应支持。

往后看,资金面剧烈变化并加剧债市波动的情况将得到缓和,高等级信用利差波动趋缓、仍具备维持低位的基础。但后续信用债到期偿还压力加大,其中3月份信用债到期量超万亿规模,而信用债一级市场融资仍未完全修复,部分地区和行业债券融资仍待解冻,局部再融资风险值得关注。从违约率和总偿还量的正相关关系来看,未来几个月违约率料将边际上行,信用风险溢价面临抬升。预计后续债市信用分层将继续演绎,等级利差面临较大走阔压力。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。