文/意见领袖专栏作家 黄大智

每年的三月都是事关国民经济生活的重要月份,一个是历年的两会都会在三月召开,另一个则是事关每个人“钱袋子”的个人所得税综合所得汇算清缴(简称“个税汇算”),这时候很多人都会关心自己最后是退税还是补税。

在经过了2020年第一次的个税汇缴后,多数人已经对包括五险一金在内的专项扣除、免征额5000元/月的减除费用等有了基本的了解,因此本文着重介绍退税或补税的三个关键要点,即“全年一次性奖金”计税方式、“专项附加扣除”及“其他扣除项目”。

奖金计税方式

对于大多数人而言,“全年一次性奖金”基本都为年终奖。根据税务总局的规定,针对这类奖金,提供两种计税方式,即并入全年综合所得和奖金单独计税。

对于那些“年终奖占全年总薪酬比重较大”的情况,一般而言选择并入全年综合所得所需缴纳的税要相对更少。反之,如果“年终奖占全年总薪酬比重较小”,将年终奖进行单独计税会更合算,缴税更少。

两者并无绝对的优劣,各自有各自的最优适用范围,需要根据不同的情况,择优选取合适的方案进行适用。而对于纳税人而言,也无需去按照“个税税率表”测算,只需要在进行个税汇算时,保持其他扣除项不变,更换一次奖金计税方式,并查看最后结果,从中选择计税较少的方式即可。

同时,很多人关心“多发1元钱,就要多交几千元税”的税负突增“临界点”问题,事实上这种“临界点”现象在“一次性奖金单独计税”的时候会出现,出现之后只需在“单独计税”和“并入综合所得计税”两者中选择缴税更低的即可。无论是个人还是企业,都难以在实践操作中刻意规避该临界点。

值得注意的是,2021年是年终奖金计税方式过渡期的最后一年,对于2022年1月1日之后取得的“全年一次性奖金”,只能并入到全年综合所得中进行计算,无法选择单独计税。也就是说,作为纳税人,我们仍然能在2022年的个税汇算中,择优选择计税方式进行避税,2023年将只能被动接受将年终奖并入综合所得计税。

专项附加扣除

专项附加扣除也是在众多税前扣除项中,影响因素最大,变化最大,且计算最为复杂的一项。其总共包含六项,子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人。

子女教育涵盖子女3周岁开始的学前教育至博士研究生毕业阶段。其中值得注意的是,子女父母可以选择分别按照标准的50%扣除,也可以选择其中一方按扣除标准的100%扣除。在选择扣除比例时,一般可以由夫妻双方收入更多的一方选择100%扣除,但是需要注意扣减后在税率范围边缘的情况,这点我们将在后文中举例详细说明。

住房贷款利息或住房租金两者只能择其一进行扣除,对于多数人而言,在有“首套住房贷款”的情况下,选择住房贷款利息扣除,或者在无房情况下,选择住房租金扣除即可。但对于部分有房、但房子不在自己工作城市的,以及夫妻双方都有首套住房贷款的情况,则比较复杂。

以纳税人张三为例,张三在北京工作且纳税,未婚,租房生活,但是张三在老家鹤岗买了一套房,是其首套住房贷款。按照个税专项附加扣除的规定,张三满足“主要工作城市”没有住房的规定,可享受税前1500元/月住房租金的扣除规定。当然,张三也同时满足1000元/月的住房贷款利息扣除规定,两者择其一,显然张三应选择住房租金的扣除。

但是,如果假设张三是在同属黑龙江省的双鸭山租房工作,那么按照市辖区户籍人口不超过100万(含)人的城市,住房租金扣除仅为800元/月,那么理应选择更加合算的1000元/月的贷款利息扣除。

对于夫妻双方都有首套住房贷款的情况,同样以上述张三为例,张三在北京与李四相识并结婚,李四在天津有首套住房贷款,两人婚后同在北京工作,则二人仅能选择其一进行住房租金扣除。

一年后,张三工作变动调离北京,天津为主要工作地,租住在天津。由于李四在天津有住房,因此张三无法进行住房租金扣除。此时,张三李四夫妻二人有几种选择。

一是李四享受住房租金扣除1500元/月,张三无租金或贷款利息扣除。

二是李四或张三两人中的一人选择贷款利息扣除1000元/月。

三是李四与张三两人分别享受贷款利息扣除500元/月。

大病医疗主要指的是扣除医保报销后个人负担累积超过15000元的部分,每人扣除额度最高80000元/年,涵盖范围则包含了配偶及未成年子女。该项信息的实际情况则是需要通过“国家医保服务平台”查询核实。也就是说,理论上,大病医疗专项附加扣除的最高限额是80000×(本人+配偶+未成年子女),且其中必须每个人达到了80000元的医疗费用支出。

以上子女教育、住房贷款利息或住房租金、大病医疗三种专项附加扣除都涉及到了夫妻双方可选择一方进行扣除或分别按比例扣除,在三种专项扣除同时发生时,其产生的可选择的扣除组合或十分多样。对于那些在进行其他扣除后,全年应纳税所得额在各级税率临界线附近的,尤其需要精细计算。

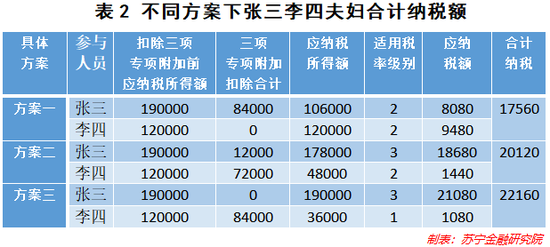

同样以上述张三和李四夫妻为例,两人有一个4岁的女儿在读学前教育。张三和李四在分别扣除了五险一金,以及年度60000元的减除费用(即5000元/月的免征额)后,两人年度应纳税所得额分别为张三190000元,李四130000元。两人只剩下大病医疗、子女教育及住房贷款利息三项专项附加扣除尚未填报,其中大病医疗系女儿生病,扣除医保报销后个人承担60000元,子女教育可享受税前扣除12000元,住房贷款利息同样可享受税前扣除12000元。

此三项专项附加扣除都可以由夫妻双方单人扣除,或两人择优进行分配,主要有三种不同结果的扣除方案。

方案一:张三申报全部的扣除,共84000元,李四不申报扣除。

方案二:张三仅申报子女教育的税前扣除12000元,李四申报大病医疗及住房贷款利息共72000元的扣除。

方案三:张三不申报扣除,李四申报全部的扣除,共84000元。

结果如下:

可以看到,在不同的申报情况下,张三夫妻二人分别适用不同的税率等级,也由此产生了不同的应纳税额。其中,方案三纳税最多,比方案二多纳税2040元,比方案一多纳税4600元。

因此,最适合张三李四夫妻两人的个人所得税专项附加扣除申报方式,应是有高收入者张三申报全部扣除,而李四不申报。

除了这三种专项附加扣除项之外,赡养父母及继续教育都只能是由纳税人本人申请扣除。需要特别注意的是,继续教育项扣除,除了本科及以下学历(学位)如自学考试这类继续教育可以享受4800元/年的扣除外,很多职业资格证书在取得的当年,也可以进行税前的扣除。如注会从业资格证、银行从业资格证、教师资格、新闻记者资格证等近百种职业资格证书,可以进行3600元的税前一次性扣除。

其他扣除项目

除了“全年一次性奖金”计税方式和“专项附加扣除”外,“其他扣除项目”也是对最后纳税可能产生较大影响,且容易被忽略的项。其中包含年金、商业健康险、税延养老保险等,值得注意的是,随着个人养老制度的改革和完善,其中的商业健康险和税延养老保险在未来有可能成为税前扣除的“主力”。

其中年金主要涉及公务员及国企、事业单位等,且一般不需自行申报。

而税延养老保险目前也仅仅在上海、福建、苏州工业园区部分地方试行,涉及人群更少。

需要重点说明的是商业健康险。这种能够税前扣除2400元/年的健康险,与大多数人理解中的一般意义上的健康险并不一样,而是被称之为“税优健康险”,一种兼具政策性与普惠性的商业保险,具有“减税、保证续保、高保额、高赔付比例、保障范围涵盖医保目录内外”和“只能续保到退休”等特点,目前仅有31家保险公司具有经营这类保险业务的资格。

当然,由于政策和保险公司的盈利要求,这类保险在市场中仍然较少,总保费规模也仅有十亿左右。对于已经自行购买了商业健康险的纳税人而言,如果不能确定是否为“税优健康险”,可以通过相应的保险公司客服或经纪人询问。不过,目前个人购买的商业健康险,基本都不是可以进行税前扣除的“税优健康险”。

无论收入多少,都应查看个人综合年度汇算

个税是一项涉及近两亿人的事情,每年两会都有关于“提高个税免征额或减轻个税负担”相关的提案,每次这类的提案也都能轻易霸占热搜。今年的两会上,格力集团董事长董明珠就再提“个税免征额至1万元/月”的提议,也引起了广泛的讨论和争议。

然而,从国外个税发展实践来看,随着居民收入的提高,并不能一味的通过“提高免征额”的方式进行减税,而是要根据个人或家庭的不同情况进行税前的扣除。

可以看到,我国的个税制度也正在向这方面发展,不同的个人在承担教育、医疗、养老、住房、赡养等方面的同时,也会享受到不同的税前扣除政策。同时,由于每个人职业能力的不同,也会有更多样化的收入,如目前除工资薪金之外的劳务报酬、稿酬、特许权使用费,如果考虑到未来生育和房产等相关补贴和税收的增加,个税的汇算清缴可能会更加复杂,个人的可选择性也会更多,最后结果是退税还是补税,以及退多少、补多少,也会由个人的申报产生较大变换,就如我们在表2中,对张三李四夫妇不同申报方式的测算一样。

因此,即便按照国税总局规定,有部分人不需要办理个人综合所得年度汇算,如年度补税不超过400元的、需要补税但全年综合所得不超过12万元的,以及预缴税和应纳税一致的。这部分人仍然有必要登录“个人所得税APP”进行申报汇算,一方面是有可能有“退税”的意外惊喜,另一方面也是对自身的全年收入所得有更全面的了解,做到“量入为出”。

除此之外,对于部分需要“补税”的纳税人,特别是补税额度较大的纳税人,也无需在一开始就进行补税,个税汇算的截止时间为6月30日,中间有4个月的时间,提前补税相当于损失了这段时间的利息收益。如果用来买基金,万一实现了20%的投资收益呢……

(本文作者介绍:苏宁金融研究院高级研究员,辽宁大学应用经济学硕士)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。