文/新浪财经意见领袖专栏作家 东方金诚 王青

据国家统计局数据,2021年2月CPI同比-0.3%,前值-0.3%,上年同期5.2%;2月PPI同比1.7%,前值0.3%,上年同期-0.4%。

基本观点:

2月CPI同比继续处于小幅通缩状态,结构上有两个特征:一是在猪肉价格下行带动下,食品价格环比涨幅明显收窄,同比则出现小幅负增长;二是主要受春节期间服务消费及国际油价快速上涨带动国内燃油价格走高影响,非食品价格涨幅略有抬头,但整体仍处于低迷状态,背后的原因是消费不振和PPI上涨对非食品价格的传导存在滞后效应。

主因国际大宗商品价格上扬,2月PPI环比涨价动能偏强,加之翘尾抬升,当月PPI同比涨幅加速走阔。从结构来看,在上游商品价格领涨、国内终端消费需求仍然相对不足的背景下,2月生产资料和生活资料PPI走势分化加大,呈现出明显的上游涨价动能强于中游、中游强于下游的特点,提示关注上游涨价向下游传导不畅对下游行业利润的挤压。

展望3月,需要重点关注PPI可能出现的快速上行态势,预计3月CPI同比也将转正。接下来物价因素将取代经济增长,成为央行货币政策操作的主要关注点。

具体分析如下:

一、2月CPI同比继续处于小幅通缩状态,结构上有两个特征:一是在猪肉价格下行带动下,食品价格环比涨幅明显收窄,同比则出现小幅负增长;二是主要受春节期间服务消费及国际油价快速上涨带动国内燃油价格走高影响,非食品价格涨幅略有抬头,但整体仍处于低迷状态,背后的原因是消费不振和PPI上涨对非食品价格的传导存在滞后效应。

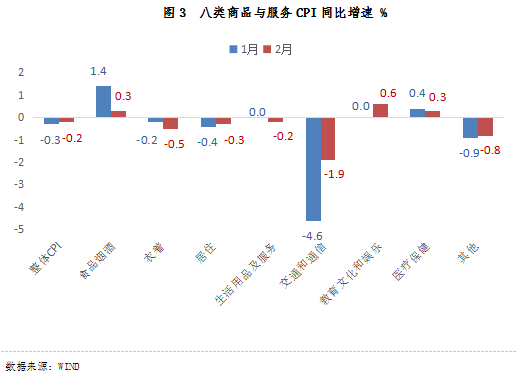

食品价格方面,春节消费旺季支撑食品价格环比上升,但环比涨幅较上月明显收窄,这主要受月内猪肉价格由升转降影响。在上年基数明显偏高作用下,当月食品价格同比小幅下降0.2%。

2021年春节落在2月,节日食品消费需求大幅上升,当月食品价格环比上涨0.6%。其中,水产品和鲜果价格分别上涨8.7%和6.1%,涨幅分别扩大5.4和3.8个百分点,集中体现节日消费特征。不过,伴随猪瘟影响退去,节前生猪产能显著修复,2月猪肉价格环比由上月的上涨5.6%转为下降3.1%,带动当月食品价格环比增速由上月的1.6%降至0.6%。

在同比增速方面,受上年基数明显偏高影响(上年同期食品CPI同比高达21.9%,为2020年全年最高点),2月食品CPI进入-0.2%的微幅通缩状态。主要原因是当月猪肉价格同比大幅下降14.9%,降幅比上月扩大11.0个百分点——这也显示本轮猪周期正全面进入价格下行阶段;另外,在CPI中权重较高的鲜菜价格尽管在2月出现较大环比涨幅,但在上年基数偏高影响下,同比增速仍然比上月大幅下滑7.6个百分点;其他食品价格变动影响较小。

整体上看,2月食品价格同比出现微幅通缩,主要是受上年超高基数影响,不具有可持续性,预计 3月食品价格将恢复同比正增长。

2月非食品价格环比涨幅略有加快,主要是受节日服务消费及燃油价格上涨带动;加之上年价格基数走低,2月非食品价格同比降幅收窄,但仍明显处于低迷状态。

2月非食品价格环比涨幅由上月的0.3%加快至0.4%。其中,服务价格涨幅加快0.2个百分点至0.4%,符合春节期间的季节性特征。特别是在居民就地过年政策下,今年春节文娱消费需求有所增加,电影及演出票价格上涨13.0%。商品消费方面,主要影响因素是前期国际原油价格大幅上行,2月汽油和柴油价格分别比上月上涨3.4%和3.7%。

同比方面,2月非食品价格涨幅由上月的-0.8%升至-0.2%,除受当月价格环比走高影响——这在近期汽、柴油价格上涨带动交通通信价格同比降幅明显收窄方面表现尤为明显,一个重要的原因是上年同期价格基数大幅下行0.7个百分点。可以看到,自去年下半年以来,伴随经济进入较快修复过程,非食品价格同比却持续处于零增长或小幅通缩状态,背后的一个重要原因是伴随疫情影响周期拉长,居民消费心理仍然谨慎,衣着、居住等诸多消费需求不足问题较为突出,这意味着今年消费修复还有很大潜力。最后,2月整体CPI、特别是非食品CPI继续处于小幅通缩状态,还表明当前国际大宗商品价格快速上涨向国内CPI传导存在着明显的滞后效应——我们认为,国内消费不振、通胀预期温和是重要原因。

值得注意的是,2月扣除食品和能源价格的核心CPI同比从上月的小幅通缩恢复为同比持平,主要源于上年基数走低。我们判断,短期内核心CPI同比很可能随PPI一起快速上行。另外,在2月份CPI同比0.2%的降幅中,去年价格变动的翘尾影响约为-1.8个百分点,新涨价影响约为1.6个百分点。这表明年初以来的新生物价上涨动力较强,并将在未来的CPI数据中逐步体现。

二、主因国际大宗商品价格上扬,2月PPI环比涨价动能偏强,加之翘尾抬升,当月PPI同比涨幅加速走阔。从结构来看,在上游商品价格领涨、国内终端消费需求仍然相对不足的背景下,2月生产资料和生活资料PPI走势分化加大,呈现出明显的上游涨价动能强于中游、中游强于下游的特点,提示关注上游涨价向下游传导不畅对下游行业利润的挤压。

2月PPI走势延续了去年11月以来环比涨势强劲、同比大幅改善的趋势。当月PPI环比上涨0.8%,涨幅略低于前值1.0%。在边际涨价动能较强,以及基数走低、翘尾抬升(2月翘尾因素为0.08个百分点,较前值提高0.5个百分点)共同带动下,2月PPI同比进一步加速至1.7%,这一涨幅较前值大幅加快1.4个百分点,改善幅度强于上月的0.7个百分点。

2月PPI走强主因以原油为代表的国际大宗商品价格加速上扬;国内主要工业品价格则涨跌互现,同比涨幅在低基数拉动下有所走阔。

在全球新冠肺炎新增确诊病例数连续下行、疫苗接种速度加快、拜登政府1.9万亿美元财政刺激计划有望落地、美国极端天气压制页岩油供应等因素刺激下,全球经济复苏和通胀预期抬升,海外大类资产再通胀交易升温。在此背景下,2月国际大宗商品价格加速上涨,其中,2月下旬布伦特原油现货价升破65美元/桶,创 2020年1月以来新高,回升速度和幅度远超市场预期;LME铜价也创下逾9年来新高。

从国内来看,2月国内主要工业品价格环比涨跌互现,同比涨幅在低基数拉动下有所走阔。一方面,2月恰逢春节假期,建筑业活动走弱,水泥、玻璃、混凝土等主要建材价格普遍下跌;另一方面,今年倡导“就地过年”令制造业活动强于往年同期,加之外围商品价格上涨,钢材、铜等工业品价格延续涨势。

在国际大宗商品价格领涨、国内消费需求仍然相对不足的背景下,2月PPI呈现出明显的上游涨价动能强于中游、中游强于下游的特点。

2月生产资料和生活资料PPI走势分化加大。具体来看,主要受国际大宗商品价格上涨带动,当月生产资料PPI环比上涨1.1%,涨幅略低于上月的1.2%;而因今年春节假期落在2月中旬,当月生活资料PPI环比涨幅季节性回落,从上月的0.2%降至0.0%。同比来看,2月生产资料PPI同比上涨2.3%,涨幅较上月加快1.8个百分点,生活资料PPI同比则与上月持平于-0.2%,仍未能实现转正。

在生产资料各分项中,2月采掘工业、原材料工业和加工工业PPI环比均有所上涨。其中,在原油、铜、铁矿石等大宗商品价格上扬带动下,采掘工业PPI环比涨势最为强劲。但从边际变化来看,2月采掘工业和加工工业PPI环比涨势较上月减弱,原材料工业PPI涨幅则有所加速——在上游涨价通过成本端向中游传导以及需求前景改善带动下,2月化学原料、有色金属冶炼等行业PPI环比涨势走强。从同比来看,由于环比涨幅仍然最快,加之低基数效应最为显著,2月采掘工业PPI同比涨幅大幅加快至6.8%,绝对水平和反弹幅度均明显超出其他两个分项。

从生活资料来看,2月各分项PPI环比涨势均有所减弱,且必需品涨价动能仍强于可选消费品,其中,耐用消费品PPI环比下跌0.2%,跌幅较上月进一步扩大。同比来看,由于价格边际变化不大,且去年同期疫情爆发对生活资料价格冲击较小,并未给今年价格上涨提供明显的低基数效应,因此,除一般日用品PPI同比下跌0.1%,低于前值0.0%外,2月生活资料各分项PPI同比涨幅均与上月持平。整体上看,2月生活资料价格上涨动能依然偏弱,其中可选消费品价格涨势尤为低迷,这也与当前核心CPI仍处低位徘徊状态相一致,折射出终端消费需求仍然相对不足。

三、短期内需要重点关注PPI可能出现的快速上行态势,预计3月CPI同比也将转正,接下来物价因素将取代经济增长,成为央行货币政策操作的主要关注点。

展望3月,伴随PPI上涨向CPI传导,以及上年价格基数明显走低, CPI同比转正没有悬念,我们预计3月CPI涨幅可能达到0.4%左右。接下来需要重点关注在消费恢复助推下,CPI同比可能出现的较快上升势头——预计今年6月CPI同比有望升至3.0%左右。我们认为,未来一段时间,央行货币政策操作的重点将从“稳增长”适度向“控物价”切换。我们判断,虽然二季度政策性加息的可能性极小,但市场利率存在上升趋势。

PPI方面,进入3月,国际大宗商品价格涨势暂缓,呈现高位小幅波动状态,但从均值角度看,3月大宗商品价格环比仍将延续上涨。近期国内主要工业品价格涨跌互现,整体走势平稳,其中,螺纹钢价格延续偏强走势,铜价有所回落,水泥价格持续下跌,玻璃价格开始反弹。同时考虑到前期上游涨价正在通过成本压力向中下游传导,中下游行业PPI涨势渐起,预计3月PPI环比将延续上涨,但涨幅将进一步小幅收敛。从同比来看,由于去年3月国际大宗商品价格暴跌,低基数将对今年3月PPI同比起到显著推升作用,预计3月PPI同比涨幅将加快至2.5%以上。往后看,全球通胀预期正在形成,疫苗加速推广、美国财政刺激的利好仍未充分消化,未来2-3个月国际大宗商品价格易涨难跌。而伴随翘尾因素持续抬升,后续国内PPI同比将持续上扬,预计将在5月达到高点6.0%左右。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。