文/新浪财经意见领袖专栏作家 沈建光、朱太辉、姜传钺

3月10日,国家统计局公布2月通胀数据。其中,CPI同比下降0.2%,降幅比上月收窄0.1个百分点;PPI同比上涨1.7%,涨幅比上月扩大1.4个百分点。总体来看,PPI加速上行、CPI维持低位,两者走势明显分化,全面通胀风险尚未显现。

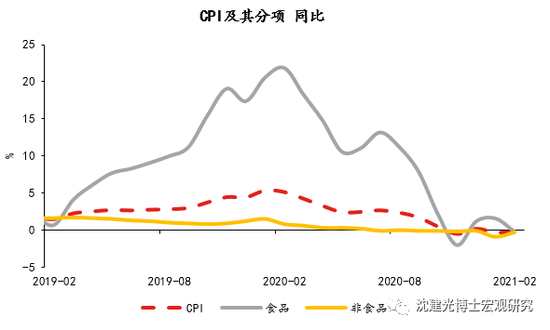

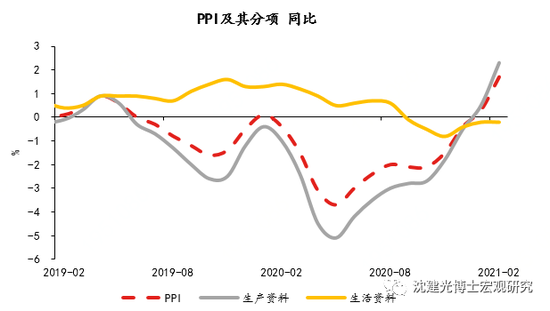

CPI方面,受去年同期高基数影响,食品价格同比由涨转跌,抵消了非食品价格的回升,使得CPI同比仍处负区间。PPI方面,原油、金属等大宗商品价格上涨,推动PPI同比加速上行。展望未来,伴随高基数影响消退、消费温和回暖,3月开始CPI有望见底回升;同时,全球需求改善叠加大宗商品价格涨势延续,将带动PPI继续走强,并在5月前后触及阶段性高点。考虑到消费复苏相对缓慢,上游工业品价格向终端消费品的传导并不顺畅,预计未来一段时间PPI和CPI的分化将继续扩大,全局性通胀风险尚未显现。

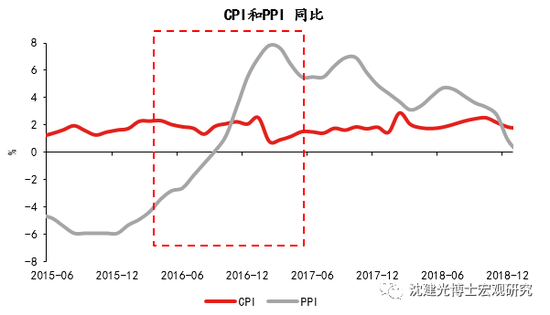

上述通胀指标间的分化不禁让我们联想起2016-17年,同样是大宗商品价格上行带动PPI飙升、与CPI明显背离,但货币政策随即出现收紧(上调公开市场操作利率)。如此看来,虽然当前通胀风险不大,PPI加速上行是否会触发货币政策进一步收紧?

在我们看来,两轮大宗商品价格上行周期存在诸多不同,背后的政策含义不能简单类比。短期来看,国内货币政策仍将以稳为主,进一步收紧的概率不大。具体来看:

一是大宗商品涨价起因不同。2016-17年,大宗商品价格上涨的核心原因是国内供给侧改革引发的大规模去产能,而今年年初以来的一轮上涨则主要得益于疫苗接种下的海外需求复苏。从领涨的大宗商品便可看出,上一轮国内定价的钢铁、煤炭等品类涨价更快,而本轮全球定价的原油、有色等品类涨价更快。也就是说,近期大宗商品价格上涨的起因源自海外而非国内,PPI上行的背后是输入性通胀而非内生性通胀,所以国内货币政策迅速调整的必要性减弱。

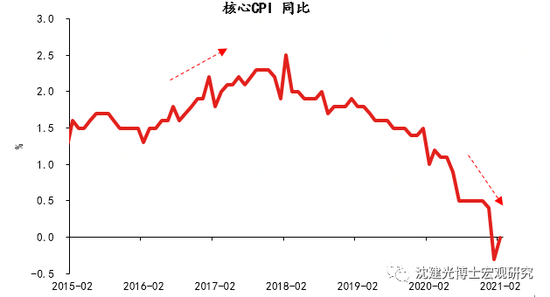

二是核心通胀走势不同。剔除食品和能源的核心CPI能够更准确地反映通胀压力。2016-17年,尽管PPI同比涨幅远超CPI,但其实核心CPI也出现了较为明显的上行(从1.5%左右一直升至近2.5%),表明工业品价格上涨已经传导至终端消费品、通胀压力有所抬升,这是2017年初央行收紧货币政策的重要原因。而反观本轮涨价周期,自去年二季度以来核心CPI快速下行,1月同比已经跌至-0.3%,是除次贷危机时期以外的历史最低水平。由此来看,当前终端需求较为低迷,结合我们对全年消费温和缓慢回升的判断,货币政策尚不具备进一步收紧的条件。

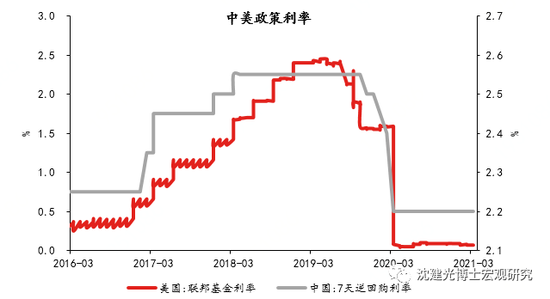

三是全球货币政策环境不同。2016年下半年开始,全球经济进入复苏周期,美联储也开启一轮加息周期;同时,国内经济增长温和向好,货币政策重点目标切换至“积极稳妥推进去杠杆”,因此2017年初央行便上调公开市场操作利率,货币政策收紧态度明确。反观当下,全球经济刚刚走出疫情阴霾,经济复苏基础并不牢靠。海外方面,大规模刺激政策仍在进行中,考虑到美联储对于通胀上行的容忍度明显提升,加息尚需时日;国内方面,政府工作报告强调宏观政策要“保持必要支持力度,不急转弯”,特别是在财政压力较大的背景下,货币政策有必要保持一定的宽松力度。

综上所述,考虑到本轮大宗商品涨价主要受海外需求拉动、国内核心通胀水平低迷以及全球宽松的货币政策环境,当前中国货币政策大概率不会像2017年初那般快速收紧。正如我们在文章《政府工作报告透露八大政策取向》中所言,“2021年货币政策将稳字当头,收紧空间有限”。后续需重点关注的是,大宗商品涨价的持续性、核心通胀的走势以及美联储加息时点是否会超预期提前。除此之外,PPI和CPI的持续分化,可能会导致中下游企业(特别是议价能力较弱的中小企业)的成本上升、利润下滑,经营压力加大,这也进一步降低了短期货币政策收紧的必要性。

作者

沈建光:京东科技集团首席经济学家

朱太辉:京东科技集团研究院研究总监

姜传钺:京东科技集团研究院研究员

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。