文/新浪财经意见领袖专栏作家 李奇霖( 红塔证券研究所所长、首席经济学家)

2020年,中国因出色的疫情防控,经济率先恢复,2020年四季度GDP同比6.5%,全年增长2.3%,是全世界唯一一个实现正增长的国家。

2020年经济恢复最超预期的是出口,12月出口同比18.1%,全年同比3.6%。然而去年二季度,疫情在全球范围内扩散的时候,谁也没想到中国的出口能扛起增长的大旗,当时大家都觉得经济增长得靠基建。

但实际上,出口比想象得好,基建比想象得弱,基建市场预期的是当月增速怎么都得两位数以上,但最高的当月同比是6月的8.3%,到了年底降到了只有4.2%。

正是因为出口的强势,才降低了逆周期调节的必要性。因为出口好了,带动和出口相关的制造业好了,所以制造业投资也恢复得比较快,经济就有顺周期动能了。

这就提高了政策的回旋余地,在融资需求端,可以加强对地方政府隐性债务治理,可以控制房地产有息债务增速;在融资供给端,可以持续压降影子银行的规模,比如加强对融资类信托的治理、比如资管新规截止日可以定在2021年等。

出口之所以好转,有两方面的原因:1)需求端有防疫物资、线上办公、改善住房的刚性需求,但更重要的是海外直升机撒钱,财政货币化极大的提高了发达国家消费者的购买能力;2)供给端无论是发达国家还是新兴市场,产能是停摆的,所以只能依靠中国产能输出。

然而,事情正在起变化。

国内的新出口订单已经出现了连续两个月的下滑,去年11月新出口订单是51.5,是去年的最高点,随后就开始下降,到了今年1月就只有50.2了。现在PMI的需求端主要靠在手订单做支撑,可能是去年排得过满的出口订单还没来得及消化。显然,没有新订单,需求端的好转是没有持续性的。

为什么会出现出口新订单的下降呢?现在来看,美国还在加码财政刺激,房地产复苏的势头也在延续,所以,当前出口下降的主要原因似乎是供给端发生变化,海外产能似乎在加快恢复。

从美国的PMI数据来看,PMI产出分项在加速复苏,但进口分项在12月却出现下降了。从越南的出口同比数据来看,越南出口在加速上升,今年1月越南的出口已经高达46%。

这表明:不仅发达国家的自有产能在恢复,新兴市场产出端的竞争者产能也开始恢复了。

海外产能恢复,一方面是疫情对经济的边际影响在下降,更重要的是,海外现在疫苗接种的速度在加快。分国别来看,以色列接种比例已高达55%,英国接种比例也接近了14%,而且接种人数近期有加速的趋势,拥有3.32亿人口的美国接种比例也接近10%。

各国尤其发达国家的疫苗接种迅速普及,给全球经济带来了极其微妙的变化:虽然疫苗保证的是不入院或轻症,而不是不被感染。但一旦海外通过快速疫苗接种实现群体免疫,这就会导致海外生产端会复苏得比较快,而如果我国不能迅速尽可能地同步完成普及疫苗接种,为了防范疫情不在国内继续零星反复,继续采取封闭隔离式防控控制疫情,那么,很可能将在全球疫情防控拐点来临时,我国在全球贸易竞争格局中就会变得比较被动了。

去年全年中国经济呈现出的是生产强而消费弱的格局。生产强是因为出口强,消费弱无非两个原因导致的:1)经济好转向居民资产负债表修复需要时间,表现在数据上是居民可支配收入增速远比不上工业增加值的修复的速度;2)关键是消费“缺场景”,学生在学校被封闭管理,零星的疫情反复也压制了人们外出的意愿,网购要比线下消费好得多。

好就好在去年出口好,所以生产比消费多的那部分是可以通过外需消化的。外需消化了过剩的生产后,还积累了贸易盈余和国内储蓄,再叠加信用宽松环节和不可证伪的复苏预期,股票市场在2020年全年表现也相当给力。

目前“就地过年”产生的影响主要是线下消费、交运、文娱这些行业,但生产可能因为不返工短期还有加强,生产和消费缺口会继续放大。

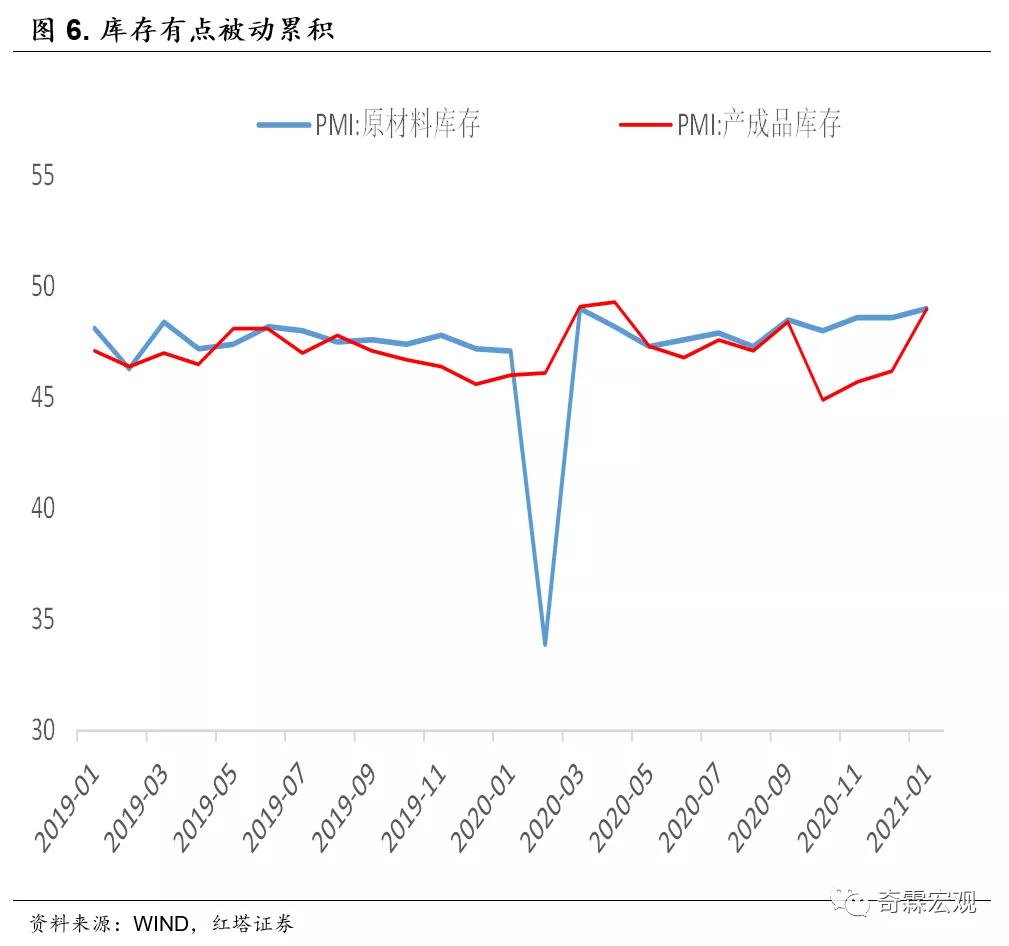

去年靠的是出口消化生产,但现在生产和消费产生的裂口扩大后,出口消化不了的只能转变为库存,所以从2021年1月PMI数据里还看到了产成品库存和原料库存都在快速积累的现象,新订单与产成品库存的裂口也在快速收窄。

如果需求不起来,库存持续积累,生产是无法持续的,到后面只能是去库存,到了这一步,生产好向就业、居民收入进而向消费和储蓄传导的链条就变得不那么顺畅了。

短期来看,因为房地产调控加码,同时由于新房限价与二手房有倒挂,一手房销售不会断崖式下滑,预售条件越来越严格以后,房企还不如加快开工,让房子符合预售条件,回笼现金流,短期房地产开工和施工对经济总需求都有支撑。

但问题是这个支撑的时间不会太长,由于房企有息负债被控制住,土地市场已经开始冷却,这意味着中长期的新开工是有下行压力的。为了防止中长期经济结构扭曲,当前毫无疑问是要避免继续刺激房地产的。

所以,消费的问题是要靠消费去解决的。

之前提到消费之所以低于预期,是因为生产环节没有完全传导到居民收入,为什么不能完全传导到居民收入呢?是因为线下消费弱。我们提到过,消费弱不完全是因为消费能力弱,很大程度上是缺消费场景。疫情没完全控制,导致出行意愿受到了抑制。线下消费起不来,导致消费-中小企业利润-居民收入-继续消费的闭环无法建立。

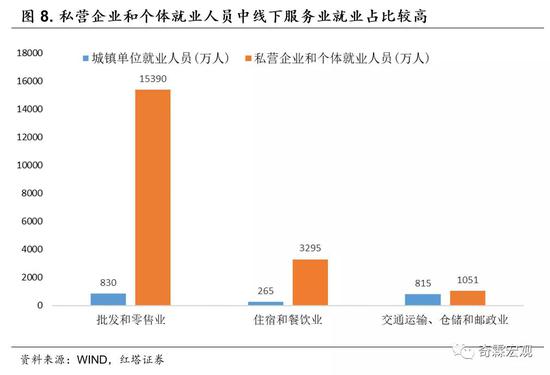

实际上,线下消费环境是吸纳了大量劳动力的。而且这类企业的规模往往都比较小,比如随处可见的小卖部、小餐饮店,这些都是需要政策支持的小微企业。

从数据上看,2019年在城镇单位(不包含私营单位)就业人员中,批发和零售业、住宿和餐饮业以及交通运输、仓储和邮政业这三大行业的就业人员占比分别为4.8%、1.5%、4.7%,总人数也就1910万人,占比并不高。

但是在私营企业和个体就业人员中,这三大行业的就业人员占比分别达到了38.0%、8.1%和2.6%,就业人数合计达到了1.97亿人。显而易见的是,这些私营企业和个体就业受到疫情的冲击无疑会更大一些。

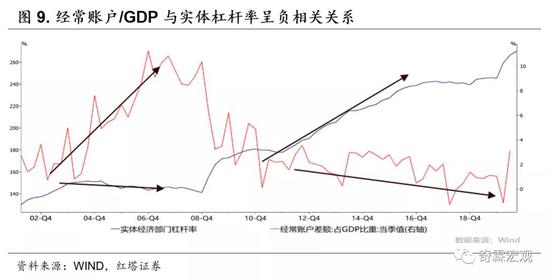

我们提到过,去年之所以在压基建和地产的时候还能实现经济较快增长,是基于外需强-主动补库存-制造业资本开支扩大的顺周期动能基础之上的,从过去的历史经验来看,经常账户/GDP与实体杠杆率也能呈现出负相关关系。

如果顺周期动能开始减弱,消费问题解决不了,那就只能加大逆周期调节的力度,回到杠杆驱动的路径上。

并且,如果发达国家率先完成普及疫苗接种,实现群体免疫,很可能会建立新的贸易壁垒,将对我国的出口带来压力,甚至不排除其要求我国尽快开放人员来往,将对我国的疫情防控造成困扰。

而据美国耶鲁大学公共卫生学院估算,中国需要接近10亿人完成接种,才能实现群体免疫的门槛。2021年1月31日,据中国疾控中心病毒病预防控制所所长许文波介绍,截至目前,中国各地累计报告接种数量已经超过2400万剂次。相对于10亿人这个目标来说,疫苗的接种进程才只是刚刚开始。

理论上来说,疫苗接种速度越快,就越能有效控制疫情。如果疫苗能大规模普及,就能抢在病毒发生更多变异前,解决疫情忧虑。那么,人们出行意愿和能力就会大幅提升,消费有望加速释放。2020年的居民收入增长,没有太多地用于消费,而是拿去做了储蓄或者投资,财富效应也能把受疫情压制的消费需求带起来。

最后,也只有消费需求回归才能让货币政策回归正常化。政策端一直在强调小微企业支持,一方面是因为上游价格上涨的挤出效应,更重要的是因为消费需求没有恢复,尤其是线下消费,大量的小微企业群体受冲击,对就业也产生影响。

不过从小微企业的流动性支持措施目前来看,应该也是有副作用的,因为部分小微企业经营没有回归正常化,流动性淤积会导致资金外溢到金融市场。市场也知道宽松的原因是因为广谱的复苏还没看到,这就导致在宽松预期下把流动性堆积在头部,形成了所谓的“抱团效应”。

如果疫苗大面积普及,群体获得了免疫效应,消费信心能获得显著恢复,无论是经济还是政策,就能都能逐步回归正常化,也就在很大程度上抑制了流动性向金融市场外溢和与之对应的贫富差距扩大问题。

简而言之,仅从经济增长的角度考虑,在确保疫苗安全性的前提下,扩大产能,扩大接种面积,让经济加速回归正常化,已是一个刻不容缓需要解决的问题。

(本文作者介绍:红塔证券研究所所长、首席经济学家)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。