文/新浪财经意见领袖专栏作家 孙彬彬、陈宝林

摘要:

央行在因应新的阶段和导向中,对于健全现代货币政策框架的思考对我们理解和把握政策逻辑和走向有较强的指导意义:

虽然货币政策多目标动态均衡,但是重点就是三个方面:通胀、汇率和就业,目前看就业是重中之重,从这个角度是否可以外推,即使通胀有所走高,只要就业依然表现不佳,央行仍然会保持稳健的姿态,政策未必会进一步收紧。

其次,从中介目标而言,数量工具依然是主导,而且社融与M2的一个重要锚,就是能反映经济潜在产出的GDP名义增速,实际上就是稳杠杆。这意味着我们观察今年的宏观图景,一定要考虑宏观数据在剔除基数效应之后的真实水平。

最后,从价格工具指引上,央行总体的方向还是以稳为主,那么对于债市,最坏的图景就是加息,目前看这个可能性极小。

1月13日,中国人民银行网站发表孙国峰司长文章《健全现代货币政策框架》,对未来货币政策思路进行了全面阐述,其中一些表述值得关注,本篇报告也试着谈一谈我们的理解。

更加重视就业目标,通胀容忍度更高?

《中国人民银行法》确立了货币政策最终目标:“保持货币币值的稳定,并以此促进增长”。具体而言,“中国央行采取的多目标制,既包含价格稳定、促进经济增长、促进就业、保持国际收支大体平衡等四大年度目标,也包含金融改革和开放、发展金融市场这两个动态目标”[1]。

货币政策目标的转变。中国央行早期更加注重刺激经济增长,过量货币支撑经济高速增长的代价是牺牲货币稳定并导致通胀高企,同时国民经济也出现大幅调整。在此背景下货币政策目标得到重新审视,1995年《中国人民银行法》明确“货币政策目标是保持货币币值的稳定,并以此促进经济增长”,币值稳定成为货币政策的根本目标。

美联储货币政策目标也经历过这种转变:“大萧条”以来货币政策通过相机抉择刺激经济增长,最终出现严重“滞胀”,20世纪80年代之后反通胀成为货币政策主要目标。

通胀目标制本身亦有其局限,2020年8月美联储调整货币政策框架:实施平均2%的通胀目标,并表示其货币政策对就业形势的响应将取决于实际就业“与最大化就业水平之间的缺口”,而不再是“与最大化就业水平之间的偏离”,同时强调需多维度综合研判就业形势。直观的理解是,未来美联储会更加注重就业目标,可以暂时容忍较高的通胀水平。

2020年以来央行多次强调“更加重视就业目标”,而就业和经济增长重叠较多,这种回归是否意味着,中国央行对未来通胀的容忍也有所提高?这需要关注,毕竟2021年的通胀问题可能会引起市场的持续关注。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3090366/index.html

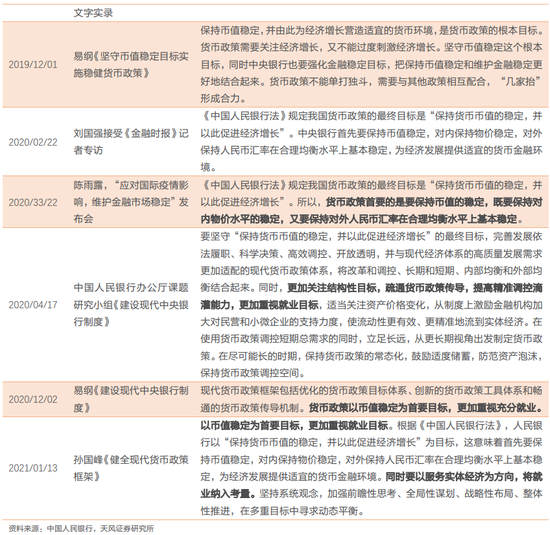

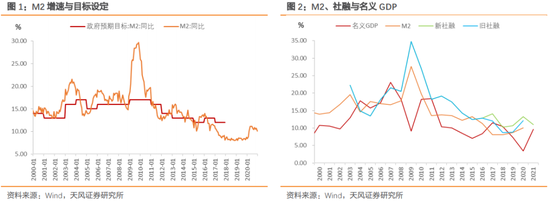

中介目标:M2、社融与名义经济增速基本匹配

改革开放以来货币政策中介目标经历了由贷款规模到货币供应量的转变,每年政府工作报告都会设定货币供应量(M2)的具体目标,2016年政府工作报告首次设定社会融资规模增速目标。2018年政府工作报告未设具体目标,2019年开始设定相对目标——“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”。

现代货币政策框架下,中介目标的设定原则是,“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”。

具体而言:(1)基本匹配并不意味着完全相等;(2)匹配是中长期概念,按年度做到基本匹配;(3)经济受到严重冲击时,中介目标的设定要参照潜在增速,以体现逆周期调节,因而2020年政府工作报告提出“引导广义货币供应量和社会融资规模增速明显高于去年”。

近两年潜在GDP增速在5.5%附近,对应2020、2021年名义GDP增速均在7%左右。2020年M2、社融增速是10.1%、13.3%。孙国峰文章明确“2018-2019年实现了大致相当”,2019年名义GDP增速7.24%,对应M2、社融增速8.7%、10.69%。因而,按照7%左右的反映潜在增速的名义GDP增速来看,2021年M2、社融增速虽有下行但大概率还是维持在一定水平,政策以稳杠杆为主。

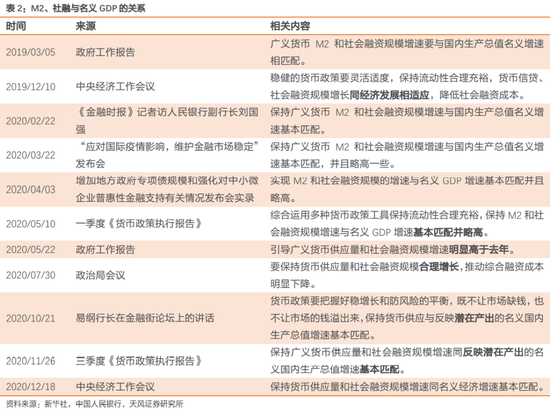

如何理解币值稳定目标?

“以币值稳定为首要目标”。币值稳定包括两个方面:对内保持物价稳定,对外保持人民币汇率在合理均衡水平上基本稳定。信用货币制度的维系有赖于公众对于货币未来价值的稳定预期(对内或对外),因而主要经济体央行货币政策目标虽有差异(单一或多目标),但至少会关注货币稳定,具体可以通过通胀目标制、货币供应量、汇率目标制等实现。

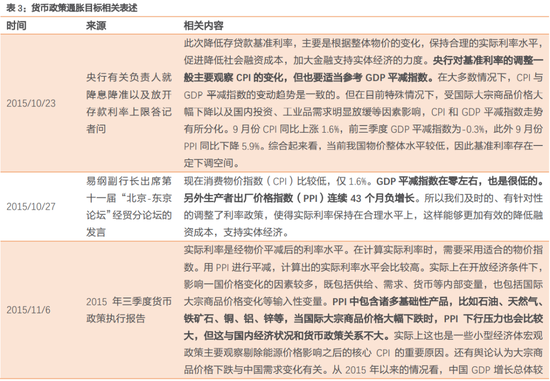

通胀指标看哪个?——GDP平减指数。我们在《未来通胀怎么看?(一)》等多篇报告中提到,2015年以来货币政策更加关注PPI及其背后的经济基本面,综合而言GDP平减指数是更全面的指标(虽然频率较低)。此外,货币政策对资产价格的关注度也在提升,例如周小川在《拓展通货膨胀的概念与度量》提到了资产价格和广义通胀问题。

2019年10月孙国峰在答记者问中表示,“物价其中有很多指标,刚才财新的朋友谈到了有CPI、核心CPI、PPI,还有GDP的缩减指数,这个指标是比较多的,从央行的货币政策角度来看当然所有的指标都要重点关注,我想其中对于涉及到国计民生的,从国际上来看关注最多的还是CPI指标”,“当前中国并不存在持续通胀或者是通缩的基础,但是也要防止通胀预期扩散,形成一个恶性循环。所以从这个角度来说,中央银行需要关注预期的变化,更多是通过改革的办法来降低融资成本”。[1]。

整体而言,我们的看法,对于货币政策而言,更关注的应该还是整体物价指标,但央行实际执行过程中显然还是更偏向于PPI,虽然政府工作报告中通胀目标以CPI来设定。

对于人民币汇率,目前阶段央行对汇率和资本流动的关注度在提升,“加强宏观审慎管理,引导市场预期”,“维护外汇储备规模基本稳定”,与此同时考虑汇率升值压力,央行虽然以宏观审慎工具为主,但是具体货币政策还是会有所回应,毕竟在稳定币值稳定的首要目标下,至少需要适度控制升值节奏。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3904475/index.html

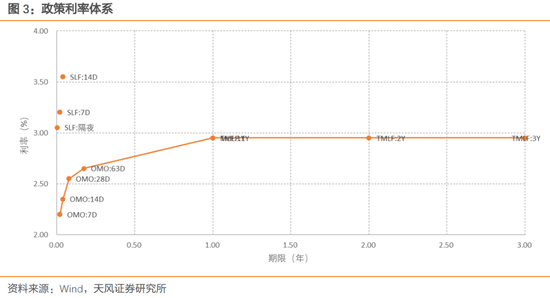

如何看待价格工具?

政策利率的双重作用。一方面,政策利率影响市场利率,例如货币市场利率围绕公开市场操作利率、同业存单利率围绕中期借贷便利利率;另一方面,LPR在MLF基础上加点影响实际执行的贷款利率。

这种情况下,货币政策传导效率显著提升,价格工具的细微变化即可产生明显的效果(美联储零利率其实也是货币政策传导不畅的表现)。这意味着,未来我们可能很难看到政策利率出现大幅度的调整,这种设计使得中国央行能够较长时间保持正常的货币政策空间(即使疫情期间也仅降息30bp)。

当然,可以观察到在整体框架中数量手段和价格手段并重,可能是当前阶段的一个显著特征,虽然价格工具的作用在上升,但是作为货币中介目标,数量工具依然尤为重要。

总结与展望

央行在因应新的阶段和导向中,对于健全现代货币政策框架的思考对我们理解和把握政策逻辑和走向有较强的指导意义:

虽然货币政策多目标动态均衡,但是重点就是三个方面:通胀、汇率和就业,目前看就业是重中之重,从这个角度是否可以外推,即使通胀有所走高,只要就业依然表现不佳,央行仍然会保持稳健的姿态,政策未必会进一步收紧。

其次,从中介目标而言,数量工具依然是主导,而且社融与M2的一个重要锚,就是能反映经济潜在产出的GDP名义增速,实际上就是稳杠杆。这意味着我们观察今年的宏观图景,一定要考虑宏观数据在剔除基数效应之后的真实水平。

最后,从价格工具指引上,央行总体的方向还是以稳为主,那么对于债市,最坏的图景就是加息,目前看这个可能性极小。

风险提示

风险提示:经济走势超预期,外部形势变化,政策不确定性。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。