文/新浪财经意见领袖专栏作家 阮超

2020年,相比冷清的重大资产重组(发行股份购买资产),上市公司控制权变动市场相当活跃,全年共计有233家上市公司公告控制权变动事项,相比2019年的144家增长61.81%。

我们在《2020年上市公司重组审核家数与通过率双双新低的背后——并购重组市场开启新纪元》中提到,未来上市公司控制权变动将替代过去的重大资产重组(发行股份购买资产)成为A股上市公司并购重组的主要交易模式。2020年,相比冷清的重大资产重组(发行股份购买资产),上市公司控制权变动市场相当活跃,全年共计有233家上市公司公告控制权变动事项,相比2019年的144家增长61.81%。

控制权变动市场概况

2020年公告的233家上市公司控制权变动事项中,按照首次披露日期统计,一季度公告控制权变动42家,二季度公告71家,三季度公告61家,四季度公告59家。

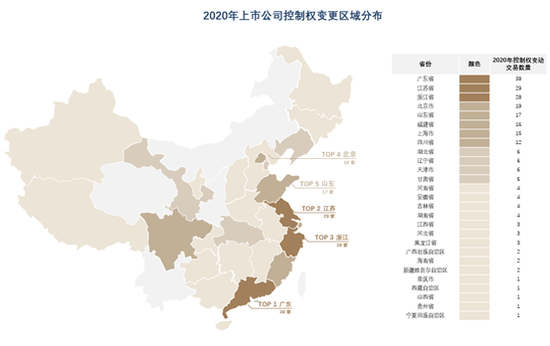

根据公告控制权变动的上市公司的注册地来看,广东省上市公司公告了38起控制权变动,居全国第一位。之后依次是江苏省(29起)、浙江省(28起)、北京市(19起)及山东省(17起)。五省公告控制权变动的上市公司家数分别占本省上市公司总数的5.63%、6.03%、5.42%、5%及7.59%。

根据公告控制权变动的上市公司所属上市板块及交易金额所属区间来看,99家控制权变动公司属于主板上市公司,61家属于中小板上市公司,73家属于创业板上市公司,科创板由于推出时间较短,目前暂未涉及控制权变动。

根据控制权变动交易金额所属区间来看,交易金额在5亿以下的有51家,5亿-15亿的有64家,15亿-30亿的有22家,30亿以上的有6家。板块与交易金额区间对应关系如下:

非交易性的控制权变动主要包括表决权委托/放弃、司法拍卖、继承等,主板公告非交易性控制权变动42起,中小板24起,创业板23起。

控制权变动事项中,变动完成后实际控制人的控股比例会综合收购方的收购成本及控制权的稳定性等因素来作安排。2020年公告的上市公司控制权变动中,剔除交易完成后无实际控制人、借壳上市(无可比性)和公告后还未确定新实控人控股比例几种特殊情况,变更完成后实际控制人控股比例在10%-30%的有169家,占剔除特殊情况后交易总数的87%,主要考量是收购方稳定控制权的同时,尽量避免因触发要约收购带来更高的收购成本。控股比例在30%-51%的有21家,超过51%的有两家,其中一家为原实控人一致行动协议到期及重新安排,另一家为主动要约收购(该比例为上限)。

交易方案

2020年2月份开始实施的再融资新政允许上市公司按照均价8折的底价向新的实控人定增,使得定增成为控制权变动方案中受欢迎的组成部分。233家上市公司公告的控制权变动方案中,有46家包含定增方案。

表决权委托或放弃因操作简单,也是受欢迎的方案。233家上市公司公告的控制权变动方案中,有74家包含表决权委托或者放弃的方案。但需要注意的是,因表决权委托或者放弃的效力及可撤销性在司法实践中有争议,并不适合作为长期安排,更应该作为一个临时性的过渡安排。感兴趣的读者可以阅读我们之前的文章《原大股东撤回表决权委托致欣龙控股控制权存疑|表决权委托在上市公司控制权转让方案中的滥用与风险》。

买方市场分析

2020年总计233起上市公司控制权变更事项中,剔除由于交易终止而未披露收购方及尚未公告收购方的共计7起交易后,各季度交易收购方性质分布如下:

总体来看,全年国资作为收购方实控人参与控制权变动共87起,占全市场控制权变动总数约37.34%,自然人作为收购方实控人参与的控制权变动共112起,占全市场总计约48.07%,上市公司变为无实控人的27起,占全市场总计约11.59%。

从所属地区来看,87起国资作为收购方参与的控制权变动中,实际控制人变更为国务院国资委的有11起。其余控制权变动中,广东国资作为变更后实控人参与17起控制权变动交易,浙江国资参与13起交易,山东国资参与9起交易,四川国资参与5起交易,江苏国资参与5起交易,该五省国资作为收购方参与的控制权变动交易数量排名全国前五位。

从各季度的交易金额来看,国资参与的87起控制权变动中,有72起属于交易性的控制权变动。从交易总额来看,2020年一季度到四季度国资作为收购方的控制权变动交易总额逐渐上升,四季度交易总额达到289亿元,相比一季度的82亿元大幅增长。从交易数量来看,三季度公告的控制权变动数量最多,为25家。从平均单笔交易金额来看,一季度到四季度平均单笔交易金额逐渐增加,四季度平均单笔交易金额达16亿元。主要原因可能是国资越来越倾向于收购带产业的上市公司而非单纯的壳公司,前者的市值往往较大。

产业思维逐渐替代壳思维

我们以上市公司2019年净利润超过3,000万或2019年营业收入超过100,000万元作为是否属于壳公司的划分标准。233家上市公司中,有160家属于带产业上市公司,剩余73家属于壳公司。

从2020年1-4季度公告的壳公司与带产业上市公司控制权变动数量趋势来看,产业公司控制权变动的数量及在总数的占比呈现上升趋势,分别为24家、52家、42家、42家。对应同期壳公司的变动数量为18家、19家、19家、17家。从交易金额上来看,也是带产业上市公司交易金额更高,并且分季度呈现上升态势,平均金额在约11-13亿元的区间。

按季度公告的壳公司控制权交易市值及平均溢价率变化来看,一方面壳公司控制权交易平均市值呈现波动下降的趋势,从约28亿元下降至23亿元;另一方面壳公司平均溢价率呈现波动下降,分别为23.64%、10.94%、16.02%、8.34%。

按季度公告的带产业上市公司控制权交易市值及平均溢价率来看,带产业的上市公司的控制权交易平均市值呈现上升的态势,从约53亿元上升至57亿元。而且平均溢价率分别是17.06%、15.45%、8.25%、16.23%。

从带产业上市公司的行业分布情况来看,其多数分布在电子设备、医药生物、化工、机械设备、汽车、电子等行业,合计家数占总数超50%。

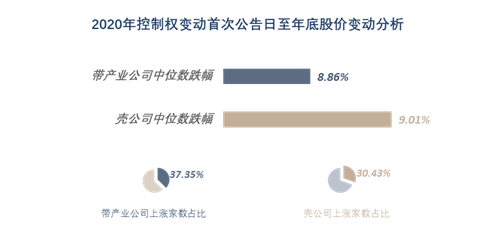

从壳公司与带产业上市公司控制权变动首次公告日至年底股价变动看,大部分截止年底的股价都是下跌的。其中,带产业上市公司的股价在控制权变更后,中位数跌幅为8.86%,只有37.35%的产业上市公司在控制权变更完成后的股价是上涨的。壳公司的股价在控制权变更完成后,中位数跌幅为9.01%;其中,只有30.43%的壳公司在控制权变更完成后的股价是上涨的。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陶然

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。