文/新浪财经意见领袖专栏作家 管清友(如是金融研究院院长、首席经济学家)

经济增长的动能尽管在转换过程当中,但是它还没有转换过来。

非常荣幸再次来到广东卫视这个活动。刚才几位老师讲的都热情澎湃,感觉到满眼都是机会。所以我第一个要做的就是给大家泼点冷水。

投资没有那么容易,虽然大家都看到了这样一个机会,我们也知道中国正处在一个高欲望社会,人们追求财富的动力非常强劲,但是其实投资是非常难做、门槛很高、风险也特别大的。

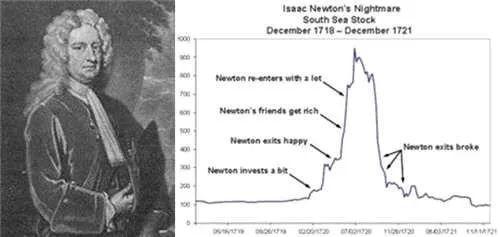

我跟大家讲牛顿的一个故事。牛顿其实是炒股特别失败的一个人。1696年对于牛顿来讲是特别重要的一个年份,世界金融史上发生了一件重要的大事叫货币重铸,但牛顿对此一无所知。1696年牛顿从剑桥大学辞职,很重要的一个原因就是他忍受不了同事之间的争吵。特别重要的是在剑桥大学收入太低了。所以牛顿就走了个后门,找了自己的一个学生——查尔斯·蒙塔古。这个查尔斯·蒙塔古是当时英国的财政大臣,于是牛顿去皇家铸币局工作了。这个工作收入太高了,高到什么程度呢?牛顿当英国皇家铸币局局长以后,年薪是2000英镑。

1719年英国发生了世界上著名的南海公司泡沫,牛顿大概就是在1719年买了一点股票,赚了几千英镑。后来那个股票一直涨、一直涨、一直涨,涨到他怀疑人生,于是他就抛掉了自己的股票。结果股票还在涨、还在涨,结果他就在南海股票到达峰值的前面很短的时间重新入市。然后南海股票就开始下跌、下跌、下跌。最终他亏了2万英镑,大概相当于他当局长10年的收入。投资、炒股确实没那么容易。

我们知道中国现在是一个全球的资产高地,因为负利率时代来了,中国还是正利率。中国的资产收益率,仍然维持相对比较高的水平。2020年十年期国债收益率一度达到3.3%,而美国的十年期国债收益率最低点已经到了0.5%。但是我想问各位,今年你抓到机会了吗?

虽然疫情对于中国的经济、中国的企业造成了巨大的冲击,但同时我们也看到,2020年是典型的资产大年。中国的股市表现非常抢眼,美国股市出现了V型反转,创造了历史新高。中国几个大城市的房价出现了暴涨,引发了剧烈的宏观调控。那么我想再问一句,你抓住了吗?

我估计大部分人都没有抓住。而我想给大家说的是,在零利率、负利率已经到来的这个时候,我们的财富保卫战真的开始了,我们需要去拥抱核心资产。

其实核心资产也没那么复杂,头部的股票、核心的房产、黄金。那么问题来了,我们如何去看待资产市场的底层逻辑?在最近的一些关于行业、监管、政策的讨论里经常会发现一个很有意思的现象。你会发现原来大家的立场不一样,结论差异会特别大。比如说最近我们在讨论通胀还是通缩的问题。有的人说:“ 我们现在通货紧缩的压力特别大,因为CPI(消费者物价指数)创造了11年以来首次的负增长”。也有人说:“我们现在通胀压力非常大,你看PPI(生产价格指数)的环比已经创下了两年以来的最高值”。

到底应该听谁的?作为我们普通的投资者,一定要认识清楚一点,经济学真的是有阶级性的。投资者和经济学家其实有很大的利益分歧。站在不同的角度去看待问题、分析问题,结论是差异特别大的。

就以通胀和通缩去看,因为基数效应,因为猪肉价格的这种下跌,所以CPI(消费者物价指数)出现了2009年2月份以来的首度负增长。也可以说长期来看,因为生产的绝对过剩和需求的不足,今天的市场,已经不是马克思时代的市场,也不是凯恩斯主义的那个市场。技术的演进可能会导致未来长期的通货紧缩的压力。

但是我们也必须得承认,在不同的角度去看待通缩或者通胀,得出来的结论不一样,对于宏观政策的期待也不一样。

在过去20年,中国应该说也是受益于全球化、人口红利以及技术革命。未来这些因素还会发生作用吗?答案是不会。它只能通过我们自己的改革。

最近这些年以来,我们提出了供给侧结构性改革、要素的市场化改革、又提出了需求侧改革。无论从供给端还是需求端,都希望能够释放中国自身的潜力。这也是构建国内、国际双循环,特别是启动国内大循环的要义所在。

但是,一方面改革需要很长时间,另一方面中国的出口表现非常抢眼,中国的宏观经济恢复非常亮丽。中国是2020年所有大的经济体当中,唯一一个能够正增长的。11月份中国的出口创造了十几年以来的历史新高。在2021年我们的表现也会不错。

但是这些抢眼的数据背后是我们仍然处在一个旧的周期里头。新的周期我们看到了,但是还没有到来。为什么?投资、出口还是拉动我们经济的主要动力,不是消费。出口为什么表现这么好?除了我们应对疫情非常得力,经济恢复比较快,还有一个非常重要的原因,中国的出口很大程度上替代了美国的制造。为什么能够替代美国的制造?因为美国的疫情实在是太严重。同时美国财政部通过宽松的政策直接补贴消费者,美国的消费者买不到本国的产品,只好去买中国制造。

可以预见,2021年上半年,中国出口仍然会非常强劲。这也提醒我们,经济增长的动能尽管在转换过程当中,但是它还没有转换过来。2020年,美国已经进入到零利率时代,因为世界上最大的经济体已经进入零利率,所以2020年可以称之为叫零利率元年。也就是说,面临着一个宽松的局面,中国最大限度保持了宏观政策,特别是货币政策的克制。但是恐怕我们也很难避免逐步地步入零利率、负利率。

这就是我们说的,从不同的角度去观察问题,会发现结论差别极其巨大。

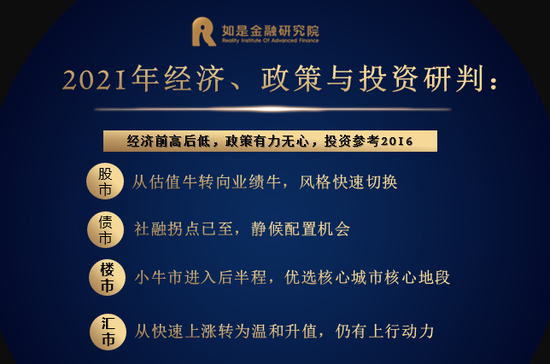

有人这样讲,2021年的上半年,是典型的叫周期复辟。2021年的资产市场,会特别像2016年,经济反弹,大宗商品、金融、地产这些周期类的板块,表现仍然会非常抢眼。而2020年表现非常好的消费、科技可能会暂时告一段落。这是和我们长期看到的趋势不一样的。

第二个,从债券市场来看,由于社融的拐点已经到了,社融已经转为负增长。那么2021年经济复苏,流动性又不松不紧,不会太过宽松,所以债市的机会相对不大。从楼市的机会来看,楼市在2020年分化越来越严重,核心城市的核心房产,仍然是我们重要的核心资产。汇率从2020年的快速上涨转为温和升值。

我认为在2021年,人民币兑美元汇率仍然有升值的这样一个压力。具体到2021年的资产配置的策略,我们发现和我们看到的长期趋势是不一样的。我想再提醒各位,一定要认清大势,要把握节奏。在未来,投资策略可能长期不变的两句话是:稳住基本盘、抓住确定性。最后也祝大家好运,谢谢大家。

本文选自更好的明年演讲

(本文作者介绍:如是金融研究院院长、首席经济学家。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。