文/新浪财经意见领袖专栏作家 张瑜、陆银波

主要观点

本周讨论的小话题是,为什么三季度农村居民收入大增?

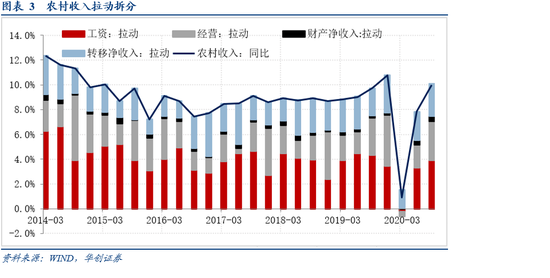

三季度,农村人均可支配收入增长达到10%,作为对比,三季度名义GDP增速为5.5%,去年三季度农村人均可支配收入增速也仅为9.7%。从收入结构来看,经营净收入占比36%,工资性收入占比41%,转移净收入占比21%。我们分析这三项。三季度农村居民收入大增背后,是经营净收入(一产GDP增速好于去年)、转移净收入(保民生力度加大)增速好于去年同期,抵消了工资性收入增速(城镇调查失业率仍高于去年)不如去年同期的不利影响。其结果是,三季度,尤其是8-9月,消费增速修复进度有所加快。

经营净收入:粮食丰收叠加农产品价格上涨,增速持续上行

三季度,农村居民经营净收入增速达到9.4%,超过2季度的7.2%以及去年三季度的8.9%。对于农村居民经营净收入的分析,主要来自一产GDP增速变动的分析。因为农村居民的经营净收入中,48.7%来自农业。加上林业、牧业、渔业,则65%来自一产。

多个因素共振下,三季度一产GDP(名义、实际)增速偏强。就粮食产量而言,已经收获的夏粮、早稻均实现增产。尤其是早稻(收获季节在三季度),结束了持续六年的产量负增。今年同比增长为3.9%,去年为-8.1%。就粮食价格而言,三大主粮+大豆,今年持续上行。此外,生猪出栏三季度增速由负转正,猪价依然在高位。这些因素,带动了三季度一产GDP的大增,也带动了三季度农村居民经营净收入增速的上行。

工资性收入:受城镇就业尚不充分影响,增速仍低于去年同期

三季度,农村居民工资性收入同比增长8.9%,高于2季度的6.8%,低于去年三季度的9.9%。在当前服务业尚未完全恢复,城镇就业尚不充分(城镇调查失业率高于去年、农村外出务工人数同比负增、农村外出务工月均工资同比增速明显低于去年)的背景下,农村居民工资性收入增速低于去年同期是易于理解的。

转移净收入:增速较高,受益于养老金上调等多项民生举措

三季度,农村居民转移净收入同比为12.4%,高于2季度的9.7%,1季度的7.4%,也高于去年同期的10.4%。今年疫情发生后,各地保基本民生力度持续加大。这可能是今年转移净收入增速较高的原因。根据统计局数据,前三季度,全国居民人均养老金和离退休金增长8.7%,人均社会救济和补助收入增长12.9%,人均政策性生活补贴收入增长11.1%。

影响:助力消费逐步修复

今年疫情冲击后,社零修复偏慢,很重要的一个原因是限额以下、乡村消费持续低迷。但近两个月的数据看,乡村消费增速再次明显好于城镇,限额以下消费也开始逐步上行,9月增速转正,可能一定程度上受到乡村居民收入的快速恢复的影响。

每周经济观察

需求方面:汽车消费偏强、地产成交有所回升。螺纹消费偏强、土地成交持续回落。生产方面,螺纹本周继续去库,螺纹生产继续下行。水泥价格持续上涨,通胀方面,猪价继续下跌中。利率方面,央行表态政策稳定,债市阶段性回涨。出口方面,高频显示继续上行。根据中港协数据,10月上旬我国八大枢纽港口集装箱吞吐量同比+18.4%,10月中旬同比增长8.4%。

风险提示:海外疫情复发,美国大选危机

报告目录

报告正文

一

三季度农村居民收入为何大增?

今年三季度农村居民人均可支配收入增长10.0%,增速偏高。作为对比,三季度城镇居民人均可支配收入增长5.4%,三季度名义GDP增速为5.5%,去年三季度农村居民人均可支配收入增长是9.7%。

农村收入的构成看,分为四个部分。以2019年数据来看,经营净收入占比36%,工资性收入占比41%,转移净收入占比21%,财产净收入占比2%。(统计局,城乡一体化住户调查)。考虑到财产净收入占比较低,我们仅分析其余三个构成。

三季度农村居民收入大增背后,是经营净收入(一产GDP增速好于去年)、转移净收入(保民生力度加大)增速好于去年同期,抵消了工资性收入增速(城镇调查失业率仍高于去年)不如去年同期的不利影响。三季度,从拉动角度看,工资性收入拉动3.9%,好于2季度的3.3%,但低于去年三季度的4.3%;经营净收入拉动3.1%,好于2季度的1.8%,以及去年三季度的3.0%。转移净收入拉动2.6%,好于2季度的2.2%,以及去年三季度的2.2%。

三季度农村居民收入大增的结果是,三季度,尤其是8-9月,消费增速修复进度有所加快。

具体分析,详见后续章节。

(一)经营净收入:粮食丰收叠加农产品价格上涨,增速持续上行

三季度,农村居民经营净收入增速达到9.4%,超过2季度的7.2%以及去年三季度的8.9%。得益于粮食丰收、农产品价格上涨、生猪出栏正增、猪价依然在高位等多个因素。

对于农村居民经营净收入的分析,主要来自一产GDP增速变动的分析。因为农村居民的经营净收入中,48.7%来自农业。加上林业、牧业、渔业,则65%来自一产。因而,一产GDP的变动,会对农村居民的净收入影响较大。今年三季度,一产GDP实际增速为3.9%,超过2季度的3.3%以及去年3季度的2.7%。一产名义GDP增速为11.5%,超过2季度的9.9%,以及去年三季度的8.6%。

一产GDP(实际、名义)的上行,来自多个因素的共振。就粮食产量而言,已经收获的夏粮、早稻均实现增产。尤其是早稻(收获季节在三季度),结束了持续六年的产量负增。今年同比增长为3.9%,去年为-8.1%。就粮食价格而言,三大主粮+大豆,今年持续上行。三季度,早稻同比增长6%,玉米同比增长17.4%,小麦同比增长5.4%,大豆同比增长26.0%。整体而言,涨幅相比今年2季度、去年3季度明显扩大。就生猪而言,3季度出栏同比由负转正,同比为15.0%,好于2季度的-4.2%。生猪价格依然在高位,同比59.4%。

(二)工资性收入:受城镇就业尚不充分影响,增速仍低于去年同期

三季度,农村居民工资性收入同比增长8.9%,高于2季度的6.8%,低于去年三季度的9.9%。在当前三产尚未完全恢复,城镇就业尚不充分(城镇调查失业率高于去年、农村外出务工人数同比负增、农村外出务工月均工资同比增速明显低于去年)的背景下,农村居民工资性收入增速低于去年同期是易于理解的。

(三)转移净收入:增速较高,受益于养老金上调等多项民生举措

三季度,农村居民转移净收入同比为12.4%,高于2季度的9.7%,1季度的7.4%,也高于去年同期的10.4%。转移净收入 =转移性收入-转移性支出。波动主要受转移性收入的影响。

转移性收入的统计口径包括养老金或退休金、社会救济和补助、政策性生产补贴、政策性生活补贴、经常性捐赠和赔偿、报销医疗费、住户之间的赡养收入,以及本住户非常住成员寄回带回的收入等。

今年疫情发生后,各地保基本民生力度持续加大。这可能是今年转移净收入增速较高的原因。根据统计局数据,“前三季度,全国居民人均养老金和离退休金增长8.7%,人均社会救济和补助收入增长12.9%,人均政策性生活补贴收入增长11.1%。人均转移净收入的加快增长对有效保障基本民生发挥了重要的兜底保障作用。”(注:转移净收入另一个较大的变量是本住户非常住成员寄回带回的收入,考虑到今年外出农民工人数低于去年,工资增速低于去年,这一项大概率拖累今年的转移净收入增速)。

(四)有何影响?助力消费逐步修复

农村居民收入的快速恢复,有助于消费尽快修复。今年疫情冲击后,社零修复偏慢,很重要的一个原因是限额以下、乡村消费持续低迷。但近两个月的数据看,乡村消费增速再次明显好于城镇,限额以下消费也开始逐步上行,9月增速转正,可能一定程度上受到乡村居民收入的快速恢复的影响。

二

每周经济观察

(一)需求:汽车消费偏强

需求端,汽车零售10月以来整体偏强。截止至10月18日,当月销售同比为19.7%, 9月根据周度数据计算的月度零售同比为13.2%,8月月9.5%。10月18日当周,日均零售同比为18%。地产成交有所回升,本周周一至周五,三十大中城市成交面积同比为15.7%。上周为2.1%。土地供应持续负增,10月前三周为同比-36.3%,九月为-12.8%,八月为-11.4%。土地溢价率有所回升,10月18日为15.5%,10月11日为4.5%,10月4日为11.4%。螺纹表观消费看,本周有所回落,但仍明显好于7-9月。10月23日为416万吨,10月16日为443万吨。

(二)生产:螺纹快速去库

生产端。水泥价格继续上行。10月23日当周,全国水泥价格指数上涨0.8%,华东、中南分别上涨0.9%,2.3%。西南区域下跌1.4%。螺纹产量继续回落,叠加表观消费偏高,快速去库中。10月23日当周产量为358.85万吨,10月16日当周为359.61万吨,10月9日为360.7万吨。本周螺纹钢去库57万吨,上周去库84万吨。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB400 20mm上海10月23日价格为3770元/吨,10月16日为3740元/吨。汽车批发数据,10月18日当周同比为9%,10月11日当周为11%,以周度数据计算的月度同比看,10月截止至18日为2.6%,9月为9.2%,8月为5.9%,批发10月略弱。

(三)通胀:猪价连续七周下跌,玉米价格持续上涨但缺乏后续动能

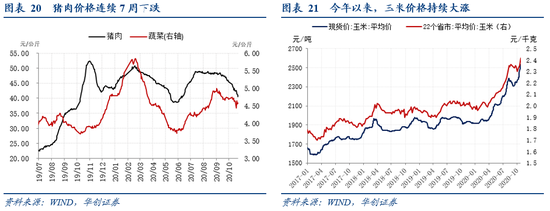

本周猪肉和蔬菜价格继续下跌,水果和鸡蛋价格小幅上涨。截至10月23日,菜篮子价格200指数收于121.05,较上周环比下跌1.28%。猪肉价格本周再度环比下跌4.65%至40.44元/公斤,已连续七周下跌。根据农业部专家的预测,由于猪肉供给正在逐步恢复,到明年元旦春节期间,猪肉供应同比会增加30%左右,综合考虑生猪生产恢复情况、猪肉进口、消费需求变化等因素,不会出现价格大幅上涨的情况。蔬菜价格环比小幅下降1.3%,水果价格小幅上涨1.65%,鸡蛋价格止跌,环比上涨0.91%。

从今年1月以来,玉米价格一直在持续上涨,玉米现货价较一月底上涨了32%。玉米价格的持续上涨是否还能持续?根据农业农村部总经济师、发展规划司司长魏百刚的解释,今年玉米上涨的动能主要来自需求旺盛(猪饲料和淀粉、酒精类产品需求增加)、成本增加(台风提高了收获成本)和资本炒作等三方面的原因。展望未来,“今年玉米丰收已成定局,前期竞拍玉米陆续出库上市,加上部分库存稻谷小麦也可以用于饲料替代。供给有保障,价格继续上涨缺乏支撑。”

(四)资金:央行表态政策稳定,债市阶段性回涨

截至本周五DR007收于2.2170%,DR001收于2.1468%,环比分别变化+3.03bps、+15.03bps。1年期、5年期、10年期国债收益率分别报2.6821%、3.0000%、3.1957%,较上周五分别变化-1.40bps、-15.57bps、-2.45bps。

本周央行公开市场操作净投放2200亿元,银行间资金面依然较为平稳。但同业存单发行利率继续保持上行,股份行、城商行1年期利率分别上行了5bp左右,农商行1年期利率更上行逾15bp,流动性难言完全反转。本周二经济数据公布,三季度GDP实际增速略低于预期,虽然消费、制造业投资在加速复苏,出口亦保持强势,但地产新开工同比转负,基建投资同比更下行至4.76%,逆周期动能逐步示弱引发债市小幅反弹。此外,10月23日金融街论坛上易纲行长表示“明年宏观杠杆率会更稳一些”,虽然重新提及“总闸门”,但我们认为只是货币政策正常化的标志,整体而言并未释放出过度收紧和转向的含义,因此债市反应利好,具体分析详见我们的报告《央行的“更稳一些”如何理解——四个视角初探2021年社融增速》。

(五)地方债:年内专项债发行迎冲刺,下周预告新增近千亿

截至10月23日,10月预告新增发行和已新增发行专项债合计1814亿。年内已新增发行地方债43945亿,完成全年发行计划(47300亿)的92.9%。其中,一般债发行9438亿,完成全年计划(9800亿)的96.3%,专项债发行34507亿,完成全年计划(37500亿)的92%。本周新增专项债发行430亿,其中90亿为棚改专项债,再融资发行314亿。下周专项债预告新增发行962亿,其中44亿为棚改专项债,月内预告和已投向棚改的新增专项债合计522亿,占比为28.8%(9月为35.4%)。下周专项债再融资预告发行429亿。本周一般债新增发行45亿,再融资发行235亿。下周一般债预告新增发行40亿,再融资预告发行647亿。

9月9日,财政部国库司有关负责人表示,财政部将确保新增专项债券10月底前发行完毕。10月21日,财政部国库支付中心主任刘金云确认,今年3.75万亿专项债额度前期已提前下达3.55万亿,剩余2000亿元用于支持化解中小银行风险的预分配额度已通知地方。目前温州银行、北部湾银行、乌海银行、内蒙古银行4家城商行已公告地方债补充资本金方案,但其所属3省尚未公告专项债发行(一般需提前5个工作日披露项目信息),“10月底发行完毕”应针对前期已下达的3.55万亿额度。

(六)10月以来港口集装箱吞吐量维持高增

本周CRB现货指数同比+5.9%,工业原料价格指数同比+7.37%,增速继续提升;BDI指数同比-23.24%,本周进一步下跌;国内出口集装箱运价综合指数继续维持上升趋势,不过美东航线指数较上周略有下降;上海进口干散货运价指数环比上周也继续下滑,同比增速降幅扩大至-18.8%。

根据中港协数据,10月上旬我国八大枢纽港口集装箱吞吐量同比+18.4%,10月中旬同比增长8.4%,10月上旬外贸集装箱吞吐量同比增长19.8%,10月中旬同比增长12.9%,进入10月以来港口贸易量仍维持高速增长。大宗商品层面,10月中旬主要沿海港口原油吞吐量同比-2%,金属矿石吞吐量同比+11%,增速较上旬放缓10个百分点。

(七)人民币汇率大幅升值,中间价创下年内低点

本周人民币汇率大幅升值,周四美元兑人民币中间价达到近一年最高值6.6556,周五则小幅贬值;同时美元指数本周震荡偏弱,下跌1.04%。人民币大幅升值的同时,逆周期因子继续保持退出状态。近期人民币汇率走势偏强,但预计在美国大选、美国财政刺激、欧美疫情等不确定因素的影响下,美元指数有望迎来波动反弹,对应人民币汇率或也将迎来波动下行。

(八)本周国际油价小幅下跌,国内成品油价格再调升

本周国际原油市场小幅下跌。周五(10月23日)IPE布油期货结算价收于41.59美元/桶,环比上周小幅下跌2.94%;WTI原油期货结算价收于39.85美元/桶,环比上周下跌0.59%。

上周,全美商业原油库存环比小幅减少;美国汽油需求大幅下降,表观需求环比上周下降8.6%。美国原油库存情况,上周(10月16日当周)全美商业原油库存环比减少100.2万桶(-0.2%)至48810.7万桶。美国成品油需求恢复情况,10月16日当周,美国汽油表观需求866.23万桶/周,环比上周回落8.6%,同比去年下降17.8%。

国内石油制品方面,周五,国内汽油价格收于5585元/吨,环比上周小幅下降0.7%;柴油价格收于5017元/吨,环比上周小幅下降0.4%。10月22日,发改委今年第20次调整成品油价格,国内汽、柴油价格每吨分别提高80元和70元。折合成升价后,92号汽油每升上调0.06元,0号柴油每升上调0.06元。

本周原油供需相关消息(以下消息来自彭博新闻):1)俄罗斯总统普京上周六和沙特王储穆罕默德·本·萨勒曼举行电话会议讨论OPEC+协议。OPEC+认为若利比亚产量恢复且疫情重创需求,明年有石油过剩的风险。2)本周一,俄罗斯能源部长表示,OPEC+同意继续完全执行减产协议。3)本周四,俄罗斯总统普京表示,俄罗斯对于推迟实施OPEC+增产计划持开放态度。世界银行称,石油需求可能会受到新冠疫情的持久影响。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。