文/新浪财经意见领袖专栏作家 王涵 贾潇君 等

投资要点

2020年8月工业增加值当月同比5.6%,固定资产投资累计同比-0.3%,社会消费品零售总额当月同比0.5%。我们对此点评如下:

经济数据全面改善,恢复势头正劲,内生动力增强。

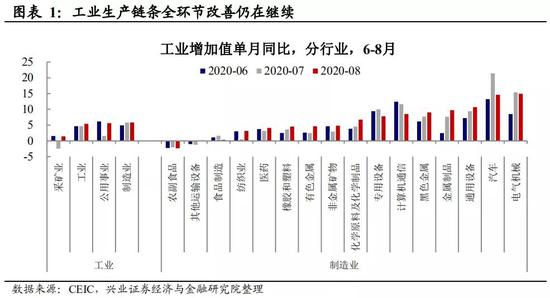

工业增加值累计同比转正,生产链条改善仍在继续。细分行业看,前期增速较快的汽车虽有回落,但依旧保持较高韧性,金属冶炼、化学制造、医药制造、纺织等行业均继续改善。

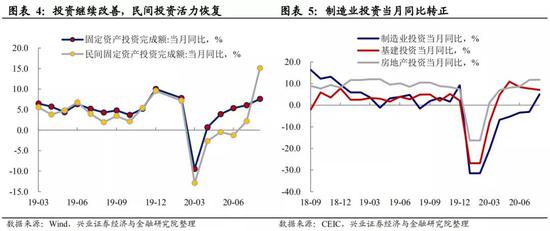

民间投资同比跳升,制造业投资同比转正,投资内生动力趋强。8月,民间投资同比增速跳升至20%,较前值上升16个百分点。制造业投资同比转正,对投资同比拉动也转正。

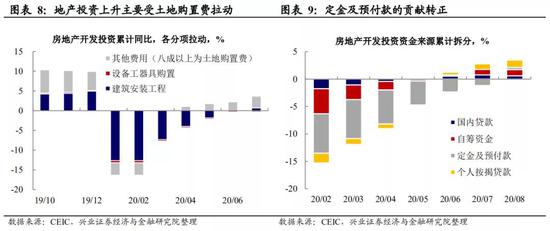

地产投资支撑犹在,暂未看到边际变化趋势。今年地产投资恢复好于基建和制造业投资,土地购置费是主要支撑,7月政府土地出让数据显示8月土地购置费支撑或继续。前期建筑安装拉动转正,反映地产投资由买地向建筑安装改善。近期商品房销售不弱也将继续支撑地产资金来源。

社零同比转正,消费动力由必需消费向可选消费切换。前期消费恢复阶段,必需消费(粮油食品+饮料烟酒+日用品)是主要拉动。8月,可选消费(服装+化妆品+金银珠宝)对消费拉动增强。

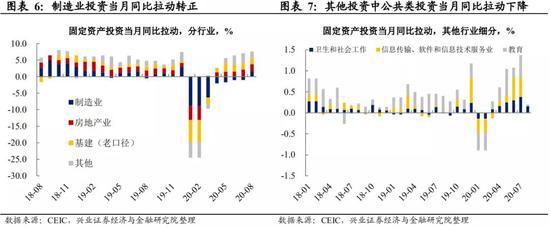

投资数据指向经济内生动力增强,托底力量趋弱。8月,制造业投资表现十分亮眼,当月同比由前期负值转正为5.0%,对投资同比拉动由前期持续为负转正为1.51%,除了受去年低基数效应影响外,经济运行处于内外复苏共振阶段也对制造业投资形成带动,此外7月因洪涝影响,季节效应后延或亦有贡献。基建投资拉动小幅下滑,从5月最高点已连续4个月回落。其他投资拉动有所下滑,其中教育、卫生类投资较前期回落。投资的结构特征指向经济内生动力逐渐恢复、托底节奏放缓。

展望:经济恢复内生动力增强,金融亦有支撑,韧性继续向上。7月经济数据不及预期之际,我们在点评报告《需求复苏的两条赛道》中指出当前经济运行依旧不差,8月PMI、进出口以及经济数据共同指向经济恢复势头正劲。8月金融数据显示,实体经济流动性继续向好,政府债券融资增加,财政或将继续下放,企业存款活期化、融资结构向中长期改善,金融环境对经济也仍将是支撑。海外方面,大多数经济体处于疫后复苏阶段是确定的,内外复苏共振逻辑还在继续,将支持经济继续向上。

风险提示:美国大选不确定性,欧洲二次疫情风险。

工业:生产链条仍在继续改善

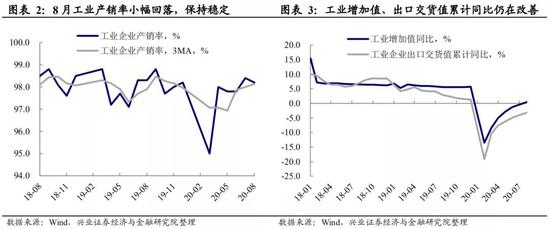

工业增加值累计同比首次转正。8月,工业增加值当月同比由前值4.8%升至5.6%,累计同比由前值-0.4%转正至0.4%,今年以来首次转正。工业产销率由前值98.4%小幅回落至98.2%,保持稳定。出口交货值累计同比也在继续改善,但与工业增加值仍有缺口待回补。

工业生产链条仍在继续改善。8月,采矿业、制造业、公用事业工业增加值当月同比整体仍在改善。制造业细分行业来看,前期增速较快的汽车虽有所回落,但依旧保持较高增速,同时金属冶炼、化学制造、医药制造、纺织等行业工业增加值同比增速均呈现改善趋势,反映制造业链条全环节改善仍在继续。

投资:内生动力趋强,托底力量趋弱

投资继续改善,民间投资活力恢复。8月,全社会固定资产投资累计同比增速由前值-1.6%继续收窄至-0.3%,当月同比增速上升至7.6%,自4月回正以来连续5个月持续改善。8月,民间投资累计同比增速由-5.7%收窄至-2.8%,当月同比增速跳升至20%,较7月大幅上升16个百分点。民间投资跳升,反映投资活力恢复。

制造业投资当月同比今年首次转正,投资内生动力趋强。8月,房地产、基建、制造业、其他投资同比拉动分别为2.25、1.79、1.51、2.09个百分点。其中制造业投资表现十分亮眼,8月制造业投资当月同比由前期负值转正为5.0%,对投资同比拉动由前期持续为负转正为1.51%,除了受去年低基数效应影响外,经济运行处于内外复苏共振阶段也对制造业投资形成带动,此外7月因洪涝影响,季节效应后延或也有贡献。房地产投资同比拉动继续小幅回升,对投资支撑犹在。基建投资拉动小幅下滑,从5月最高点已连续4个月回落。其他投资拉动有所下滑,其中教育、卫生类投资较前期回落,或主要因为随着经济内生动力逐渐恢复、托底节奏放缓。

房地产投资继续改善,暂未看到边际变化拐点。8月,房地产开发投资继续向好。从今年情况来看,前期经济恢复过程中,地产投资的改善程度要好于基建投资和制造业投资。从房地产投资结构看,这种持续改善贡献最大的一块是土地购置费,尽管8月地产开发投资细项还未公布,但从对土地购置有领先性的地方政府土地出让数据看,7月这一数据还在改善,对8月地产开发投资仍有支撑。7月房地产投资的结构数据还有一个值得关注的积极变化——建筑安装工程累计同比拉动转正,或反映地产投资由买地开始向建筑安装改善。从地产开发投资资金来源看,前期自筹、按揭是主要拉动力量,8月定金及预付款拉动转正,定金及预付款、按揭和地产销售相关,8月商品房销售火爆,高频数据显示9月以来地产销售仍然不弱,或将继续支撑地产投资资金来源。整体来看,目前还没有看到地产投资发生边际变化的趋势。

消费:可选消费恢复,消费活力增强

消费同比增速转正,商品零售持续改善,餐饮还有缺口。8月,社会消费品零售总额同比今年以来首次回正至0.5%。商品零售比餐饮恢复的更好,商品零售当月同比增速7月已经转正、8月继续改善,餐饮收入8月同比增速依旧为负值、缺口还未填满,但改善趋势持续。

可选消费恢复,消费动力由前期必需消费向可选消费切换。3月以来,在消费恢复过程中,必需消费(粮油食品+饮料烟酒+日用品)是主要正向拉动力量。7-8月,必需消费对商品消费的拉动力量减弱。8月,可选消费(服装+化妆品+金银珠宝)对商品消费同比拉动力量增强。此外,前期另一主要拉动力量——其他消费(办公用品+通讯器材类+中西药品),依旧保持强劲。反映消费活力也有所增强。

风险提示:美国大选不确定性,欧洲二次疫情风险。

(本文作者介绍:兴业证券的首席经济学家、经济与金融研究院副院长。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。