文/新浪财经意见领袖专栏作家 李峰、张一愫

中国的资本市场当期的核心改革是逐步推进和完善注册制,直接上市不应是短期改革的重点领域。在中国非上市企业经营规范化程度提升到一定水平之后,中长期时间范围内,或可考虑对企业直接挂牌上市做一定探索。

SEC曾在去年12月份拒绝过纽交所的直接上市规则申请,而此次突然通过且开始受理纳斯达克的同类申请,是否意味着IPO这种主宰多年的上市方式将会被取代?

我们认为,如果综合考虑投行在证券发行中起到的帮助公司合规、发行询价、稳定发行市场等重要作用,以及IPO中新股发行对公司直接融资的决定性作用,直接上市的方式更大程度上是对上市方式的一种补充,较难成为市场主流。

一

直接上市和首次公开发行(IPO)的区别

直接挂牌的公司无需从外部募集资本,也不需要聘请投行担任承销商。上市流程主要是将公司原有股东和员工持有的股份直接在交易所挂牌交易。一旦挂牌,公众即可在交易所购买股票进行交易,开盘价完全取决于市场的供需关系。原股东随时可将持有股份变现,没有锁定期。但因为没有发行新股,因此融资效率较低。

首次公开发行,也就是通常大家认知的IPO,比较容易理解。公司在IPO之前需要聘请投行作为主承销人,发行新的股份,承销商会在发行前对发行价格、时间、规模进行路演询价。上市后发行人可以快速募集资金,但原有股东普遍面临一定的禁售期。

表面上来看,直接挂牌是一种耗时更短、费用更低的发行方式,但受制于融资能力的制约,更适合于并不缺钱、需要为老股东持股提供流动性的公司。

二

如何看待纳斯达克此次改革?

此次纳斯达克改革,主要是为公司上市发行提供更多选择,在IPO之外补充了直接上市的发行方式,并非取代IPO方式。其实在此之前,纽约证券交易所在2018年就通过与SEC个案协商的方式,允许公司通过直接发行的方式上市,其中最著名的即瑞典流媒体供应商Spotify的挂牌。

纳斯达克的改革在一定程度上是为了更加完善市场机制,从而吸引更多公司在纳斯达克上市,其出发点主要有以下几点:

1. 为那些有意上市但对投行在IPO过程中所扮演角色持谨慎态度的企业提供更多选择。

通常来说,美国资本市场的承销商多为大型投行,具有丰富的资本市场经验,手中掌握着大量的机构投资者信息。公司在首次发行上市过程中,未必能清晰充分地向市场表达自己的融资需求,聘请投行作为承销商,可以更好地向市场表达自己的商业逻辑和发展前景,用资本便于理解的方式并且通过投行专业的资产定价模型和向潜在投资者路演的情况,确定一个比较稳妥的发行规模、方案和IPO定价。

但也有企业对投行在其中起的作用持怀疑态度。主要争议点在两点:

第一,通过承销商进行IPO的过程往往复杂漫长,从尽职调查、路演询价、定价等等一系列流程到真正挂牌交易,一般在1年—2年,且新股发行后,会优先让早期投资者或者基石投资者认购,之后才能真正地面向公众。

Spotify作为首家直接上市的公司,从准备上市到正式挂牌,只历经一年左右,这其中还包括了大量的首次直接挂牌和SEC等监管机构的政策协商。可见,随着挂牌规范的完善,直接挂牌可以大大节约时间。

第二,聘用承销商给公司增加了上市成本,包括显性和隐性成本。

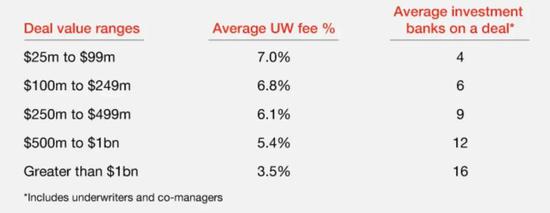

显性成本主要指支付给投行的承销费用。根据PwC的最新研究显示,目前美股IPO的承销费用主要根据发行规模的一定比例来确定。从2020年纳斯达克上市情况来看,一共有97家挂牌,IPO融资规模在346.61亿美元,平均发行规模3.57亿美元,粗略计算平均承销费用在2100万美元左右,这是一笔不小的支出。

数据来源:PwC

数据来源:PwC隐性成本则主要体现在发行人质疑投行压低IPO价格,从而为投资人获取发行后的溢价。这一点持续被公司诟病,认为投行的这种行为损害了发行人利益。

2. 为股东提供了更好的流动性。

通过IPO上市的公司原始股票一般在上市后有90天至180天的禁售期,而直接上市并没有禁售期规定。这主要是由于直接上市没有发行新股,是直接拿原有股东和员工手中的股票进行交易,且目前来看并没有对大股东股票交易做出限制性规定,因此对原始股东来说,手中股票的流动性大大提高了。

三

直接上市会取代IPO成为市场主流吗?

我们认为,中短期内IPO仍会是主流上市方式,直接上市只是作为一种上市方式的补充选择。

1. 没有锁定期,容易产生集中抛售和信息不对称风险。

由于直接挂牌公司并不发行新股,目前纽交所和纳斯达克也未对股份出售做出限制,因此股票存在大规模集中抛售的风险。没有限售条款,公司内部持股人也容易利用信息不对称,在股价高估的时候选择上市挂牌出售股票,损害外部投资者的权利。

2. 投行在企业上市过程中扮演的角色非常重要,是公司上市的重要安全垫,暂时还不能绕过。

许多非上市公司在日常经营过程中往往存在财务不规范、发展战略不清晰、对资本市场运作了解较少等问题,在谋求上市之前往往需要专业机构予以至少6个月至一年的上市前辅导,规范企业经营流程,完善公司制度,建立健全公司财务会计制度等。

主承销商往往还是发行人上市的推荐人以及为上市后融资承担保证责任,需要对公司在发行过程中提交资料的完整性、真实性和准确性做出承诺。一旦发行人有欺诈发行的行为,主承销商也需要承担连带责任。这是对投资人利益的切实保护。例如,美股市场上瑞幸咖啡财务造假后瑞银被监管问责,国内市场商康美药业的违法行为曝光后广发证券被处罚,从这些事件可以看出,投行是发行人和投资者之间的重要安全垫,是不会被轻易取代的。

3. 直接挂牌的价格波动风险较大。

虽然纳斯达克此次的规则中对首次交易价格设定了非约束性价格区间,对股票开盘价不设上限,但不能低于该区间超过20%。但由于没有投行在发行过程中进行市场询价和发行后稳定市场,挂牌后的价格将完全由市场供需关系决定,在上市初期容易产生更剧烈的价格波动。

4. 发行人难以通过直接上市的方式达到融资目的。

很多公司上市的重要目的之一是融资,但是直接上市的过程中并没有发行新股,严重制约了发行人从公开市场的直接融资能力,这种上市方式更加适合短期不缺钱,而更加追求为老股东提供持股流动性的公司。

四

对中国资本市场的启示

虽然美国证监会正在不遗余力地推动此次改革,但是从中国资本市场的情况出发,目前并不适宜考虑试点这种上市方式。

首先,从中国证券市场来看,除了直接挂牌可能带来的集中抛售和信息不对称风险外,A股市场的新股上市之后普遍享受较高溢价,因此需要部分投资者在一定期限内限制其在公开市场转让其持有的股份,以此减少对二级市场的冲击或保护其他中小投资者的公平权利。

其次,中国的大量非上市公司目前并不具有和资本市场直接对话的能力,需要投行以财务顾问、发行辅导以及资本中介等角色存在。为了以后能够进一步开放融资市场和多元化上市渠道,应当逐步提升非上市公司经营的规范化程度,尤其是从公司治理、会计政策、股权架构等方面。

我们认为,目前A股市场有多个市场板块适合不同类型公司的上市诉求,中国的资本市场当期的核心改革是逐步推进和完善注册制,直接上市不应是短期改革的重点领域。在中国非上市企业经营规范化程度提升到一定水平之后,中长期时间范围内,或可考虑对企业直接挂牌上市做一定探索。

本文原发于财新

(本文作者介绍:芝加哥大学博士,上海交通大学上海高级金融学院教授、中国金融研究院副院长及上海高金金融研究院联席院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。