文/意见领袖专栏作家 东方金诚 王青

主要观点:

债市运行环境:

(1) 宏观经济运行:8月宏观经济继续修复,供需两端主要经济指标料延续回升;当月猪肉价格涨势明显放缓,CPI同比将重回下行通道;PPI环比延续上涨,同比降幅将收窄至-2.0%左右。

(2) 政策环境:货币政策重点进一步从“总量扩张”转向“精准导向”,短期内政策性降息概率不大,但也不会持续收紧。

(3) 流动性环境:8月地方专项债发行放量,资金利率均值走高,中长期利率上行幅度更大,源于结构性存款整治带动银行体系中长期流动性吃紧。展望9月,短期资金利率不会进一步上扬。同时,财政投放力度加大,利率债供给规模下降,中长期资金面压力将有望缓解。但在央行不实施降准、银行负债端压力犹存的情况下,资金面将继续处于“紧平衡”状态。

(4) 中美利差:8月美债收益率波动回升,但持续反弹的可能性不大;中美利差仍处历史高位,继续支撑外资增配国内债券需求。

一级市场:8月利率债供给压力加大,主因此前为特别国债“让道”的地方专项债发行在8月大幅放量,当月利率债各券种发行利率走高。

二级市场:8月债市的核心矛盾是流动性,中短端利率上行幅度大于长端,曲线演绎熊平行情。月初股市上涨,债市整体走弱。随后,股市震荡调整,加之经济数据基本符合市场预期,中长端收益率波动走平,短端因资金面收紧而上行。下旬资金面紧张态势好转,短端利率上行斜率趋缓。但市场流动性担忧不减,中长期资金利率仍在持续走高。悲观情绪下,市场将央行开展14天期逆回购的操作解读为“变相加息”,加剧中长端利率调整压力,债市陷入持续阴跌。

9月利率债市场展望:9月基本面和货币政策不太可能有大幅超预期的表现,对债市的扰动将较为有限,长端利率将维持“上有顶下有底”格局。9月流动性或仍为影响债市的核心因素,在三季度结构性存款压降目标基本完成,9月MLF有望增量续作背景下,当月中长期资金面压力将有所缓解。但在央行不实施降准的前景下,银行负债端调整压力犹存,市场对流动性偏紧的预期难以逆转。整体上看,9月市场情绪仍将偏弱,债市将维持震荡行情。

1. 债市运行环境

1.1 宏观经济运行

内外部双循环相互促进,8月宏观经济持续修复,供需两端主要经济指标料延续回升

生产端,8月制造业PMI为51.0%,略低于前值51.1%,当月生产指数为53.5%,低于前值54.0%,继续维持扩张区间。高频数据方面,8月高炉开工率均值71.06%,高于上月的70.17%和上年8月的68.44%;焦炉生产率、半钢胎开工率均值均高于上月和上年同期;炼油厂开工率均值环比有所回落,但高于上年同期。整体看,8月生产端继续保持平稳修复态势,叠加去年同期低基数,当月工业增加值同比增速将加快至5.0%以上。

服务业方面,8月服务业PMI为54.3%,高于前值53.1%,为疫情以来最高水平,表明服务业复苏加快。近期,各地密集出台一系列支持服务业复业的政策,以对冲疫情中后期防疫常态化对相关商务活动的影响,推动服务业全面复苏,带动消费回暖。但因近期国内疫情仍零星反复,8月住宿、餐饮、文化体育娱乐等生活性服务业复苏仍缓于交通运输、电信等生产性服务业。

图1 制造业和非制造业PMI指数(季节调整)

数据来源:WIND,东方金诚

内需方面,预计8月资金到位、支出效率提升将推动基建投资增速继续加快;房企融资政策收紧,但传导至投资端存在一定时滞,8月房地产投资单月增速仍将偏强;制造业投资继续处于弱复苏状态。整体看,8月固定资产投资累计增速有望进一步上行。消费方面,经济回暖背景下,就业趋于改善,居民收入预期正在好转,这是当前消费回升的重要前提;汽车销售方面,从8月前三周来看,低基数拉动下,当月乘用车销量同比表现较好,对社零仍将产生正向拉动;8月30大中城市商品房成交套数和成交面积同比增长15.3%和16.6%,增速较上月的11.1%和11.8%均有所加快,涉房相关消费有望相对强势。预计8月社零增速将小幅转正。

表1 乘用车销售情况

外需方面,当前全球经济处于重启后的修复进程,主要经济体PMI边际回升,部分已恢复至扩张区间,国际贸易下行势头趋缓。从前瞻性指标和高频数据来看,8月制造业PMI新出口订单指数49.0%,高于前值48.4%;当月CCFI(出口集装箱运价指数)同比增速6.7%,比上月加快1.3个百分点。预计8月出口仍将维持较强韧性,同比增速或与上月大致持平。

图3 相关指标显示8月出口仍将持续较强韧性

数据来源:WIND,东方金诚

8月CPI同比涨幅小幅回落;PPI环比延续上涨,同比将继续修复

8月气候因素对蔬菜供应扰动仍存,当月农业部28种重点监测蔬菜价格环比上涨8.4%,同比上涨12.2%,与上月相比均有所加快;当月7种重点监测水果价格环比、同比维持负增,但跌幅收敛。不过,8月猪肉价格涨势明显放缓,环比增速仅为0.7%,且在高基数影响下,同比涨幅从上月的103.6%下滑至69.3%。受此影响,预计8月CPI同比涨幅将回落至2.5%。

图4 8月猪肉价格涨势明显放缓

数据来源:WIND,东方金诚

PPI方面,8月国际油价均值较7月小幅上扬,同比降幅延续收窄,且因基数走低,收窄速度有所加快;同时,高频数据显示,国内工业品价格整体维持上涨态势,南华工业品指数、制造业PMI出厂价格指数和商务部生产资料价格指数均指向8月PPI环比延续上涨,同比降幅收窄。

图5 8月国际原油和国内工业品价格延续回升

数据来源:WIND,东方金诚

1.2 政策环境

从央行货币政策表述来看,下半年后续政策性降息的概率不大,但也未体现出持续收紧货币政策的意图

8月6日,央行发布《2020年第二季度货币政策执行报告》。在“下一阶段主要政策思路”部分,与上季相比,二季度《报告》未再提及“强化逆周期调节”。其背景在于,一方面,二季度以来宏观经济持续较快修复,尤其与全球经济陷入深度衰退形成鲜明对比;另一方面,央行高度重视以宏观杠杆率为代表的系统性金融风险,而上半年在GDP收缩、货币扩张加速双重作用下,宏观杠杆率估计会上升10-20个百分点。基于此,后续央行进一步下调MLF利率和逆回购利率的概率不大;即使下调,幅度也会显著低于上半年的30bp。

同时,央行在报告中以专栏的方式详细阐述了“结构性货币政策工具体系”的功能,强调下一阶段央行将继续有效发挥结构性货币政策工具的精准滴灌作用,提高政策“直达性”,引导金融机构加大对实体经济特别是小微、民营企业的支持力度。这意味着央行货币政策的重点将进一步从“总量扩张”转向“精准导向”,年末M2、社融增速将分别处于12%和14%以内的“合理增长”区间,信贷、社融将主要流向以制造业、小微企业为代表的实体经济部门。近期房地产融资政策的收紧实际上也体现了这一政策导向。

在8月25日举行的国务院政策例行吹风会上,央行货币政策司司长孙国峰表示,疫情带来的不确定性增加,货币政策需要有更大确定性来应对各种不确定性,那就是三个不变:稳健货币政策取向不变;保持灵活适度的操作要求不变,“既不让市场缺钱,也不让市场的钱溢出来”;坚持正常货币政策的决心不变,“没有采取零利率甚至负利率,以及量化宽松这样的非常规货币政策”。从当前环境来看,下半年后续实施降息的概率和空间都不大。同时,会议也指出,结构上,要有效发挥结构性货币政策工具的精准导向作用;价格上,继续发挥贷款市场报价利率改革的潜力,综合施策,推动降低综合融资成本,确保实现为市场主体减负1.5万亿元的预期目标。应该说,会议相关表述与二季度货币政策执行报告体现的政策思路一致。

那么,在政策利率趋稳的前景下,贷款利率下行的依据是什么?我们注意到,二季度货币政策执行报告中强调,“实际上,LPR与MLF利率的点差不完全固定,体现了报价行报价的市场化特征。”央行指出,LPR改革有效推动了存款利率市场化,6月各类银行发行的大额存单利率、结构性存款利率均有所下行。这意味着未来即使MLF利率保持不变,银行在存款端的资金成本下降也可能推动LPR报价下行,从而改变2019年9月以来1年期LPR报价与1年期MLF利率的点差固定在90bp的局面。这也意味着,货币政策趋稳与引导实体经济融资成本继续下降之间并不矛盾。

1.3 流动性环境

8月银行间市场资金面收紧,资金利率中枢普遍上移。其中,DR007均值较上月上行9bp。从月内利率走势看,月初资金面整体宽松,DR007回落至2.0%附近。此后,地方债发行开始放量,尽管央行公开市场操作从首周的净回笼转为净投放,但规模不足以填补地方债发行造成的流动性缺口,资金面明显收紧,DR007自8月7日起重回2.20%,且在中上旬围绕这一水平波动。进入下旬,资金面进一步收紧,DR007一度冲高至2.32%(8月21日);其后,伴随地方债供给压力回落、央行公开市场净投放,以及月末财政支出力度加大,资金面紧张态势有所好转,8月27日DR007回落至2.15%。不过,月末央行公开市场转为净回笼,资金面再度收紧,8月31日DR007升至2.25%。

表2 质押式回购加权利率变动情况

从央行公开市场操作来看,为对冲政府债券发行缴款影响,央行从8月7日起密集开展逆回购操作,月内共17个交易日投放7天期逆回购共计1.84万亿,净投放3,400亿。同时,央行于8月21日重启并连续3个交易日开展14天期逆回购,净投放资金1600亿。中长期资金方面,8月央行开展7,000亿MLF操作,超额续作当月到期量5,500亿,净投放资金1,500亿。整体上看,8月央行公开市场操作净投放资金6,500亿。

值得一提的是,央行自8月21日起连续3个交易日开展14天期逆回购,特别是在25日7天期逆回购可以完成跨月时仍然开展14天期逆回购,引发市场担忧央行此举旨在抬高市场综合资金成本,相当于变相“加息”的担忧。我们认为,央行近期重启14天期逆回购,主要是出于在地方政府专项债大规模发行背景下,平滑月末资金面波动的考虑;25日继续实施逆回购,或意味着9月地方政府专项债发行量仍将处于偏高水平,开展14天期逆回购有助于稳定下月初的市场流动性。这与2016年8月之后,在经济进入上行周期和金融严监管政策驱动下,央行持续实施“锁短放长”,整体收缩市场流动性,引导市场利率中枢持续上行的局面并不相同。

表3 8月央行资金投放量

SHIBOR方面,8月各期限SHIBOR均值均高于上月,且中长期利率上行幅度更大,反映银行体系中长期流动性进一步收紧,与超储率处于低位相印证。主要原因在于,在当月地方债供给压力较大的情况下,央行虽超额续作MLF,但仍未实施降准,再加上结构性存款大规模压降,加剧银行负债端压力,导致银行体系缺乏中长期资金。我们也注意到,为补充中长期资金,近两个月银行加大同业存单发行力度,且发行主力为大行。这一方面归因于中小行受制于监管要求,同业存单发行空间有限,另一方面也反映出大行也面临资金压力,这也解释了大行资金融出意愿的下降和流动性分层的加剧。而在存单市场供给增加、需求相对不足情况下,8月同业存单发行利率进一步走高,月末6个月期存单利率已经超过1年期MLF利率。

表4 上海银行间同业拆放利率变动情况

展望9月,资金面利好因素在于:第一,9月为财政支出大月和财政收入小月,加之特别国债和专项债资金的拨付使用,财政投放将对流动性产生正向贡献。第二,从政府债券供给压力来看,截至8月末,新增地方政府专项债发行量29,193亿,剩余额度8,307亿,新增一般债发行量9,065亿,剩余额度735亿。按照财政部要求,专项债在10月底前发行完毕,预计9月新增地方债发行量约5,600亿,净融资约4,600亿;地方债发行量约7,600亿,净融资约5,200亿。再加上一般国债,预计9月政府债券发行量约1.5万亿,净融资约9,000亿,低于上月的1.36万亿。第三,9月央行公开市场操作料保持积极,将市场利率中枢稳定在政策利率附近。而从季节性规律来看,央行也往往会在9月增加公开市场流动性投放,以对冲季末资金压力。第四,7月结构性存款规模压缩6547.2亿,余额降至101728.5亿,比上年末高5747.9亿——这也是为达到阶段性监管要求,8月和9月合计需要压缩的规模。考虑到8月结构性存款规模会有进一步下降,预计9月压缩幅度将相对有限,对债市的影响也将相应减缓。

另一方面,9月为季末月份,银行监管指标考核对流动性需求较高;当月政府债券供给压力仍然较大,而央行更有可能通过增量续作MLF来投放中长期流动性,实施降准的概率很低;同时,9月结构性存款仍需压降、银行负债端调整压力还难以实质性缓解。受这些因素影响,9月资金面也难言宽松,将继续处于“紧平衡”状态。9月DR007将围绕2.2%的短期政策利率中枢小幅波动,银行负债端压力下同业存单利率或将居高不下,从而对债市利率构成制约。

需要说明的是,当前银行中长期流动性吃紧,央行为什么会选择加大MLF操作规模而不是降准?我们认为,受结构性存款整顿压降影响,一些银行稳定负债压力上升,被迫加大同业存单发行量,带动存单发行利率持续走高,并向债券市场传导。但这并不代表银行整体资金来源出现大幅下降,而更多的是原有的结构性存款资金在不同银行、不同金融机构之间的转移、腾挪,资金总量并没有发生大的变化 。因此,一旦这类资金逐步腾挪到位,摩擦性供需错位现象就会有所缓解,同业存单发行利率也将随之稳定下来,甚至会有所下降。我们判断,在这一过程中,监管层更倾向通过MLF操作,阶段性地向银行体系注入中长期流动性,缓解银行中长期流动性紧张局面,而非实施降准,永久性地扩大银行总体的中长期流动性水平。

我们判断,未来降准仍有一定空间,根本驱动因素是贷款增速持续高于存款增速。不过,考虑到后续银行贷款增速可能稳中有降,加之当前货币政策更加注重在稳增长与防风险之间保持平衡,坚持不搞大水漫灌,因此短期内降准落地的概率不大。

1.4 中美利差

8月新冠肺炎疫苗进展、经济数据改善、财政刺激下美债供过于求担忧升温,以及美联储调整货币政策框架引发通胀走高预期等因素,带动美债收益率波动回升。月末10年期美债收益率升至0.72%,较上月末上行17bp。当月中美利差有所收窄,月末10年期中国国债收益率和10年期美债收益率利差报229.77bp,较上月末下行11.87bp。

图9 美国10年期国债收益率(左,%)及中美10年期国债利差(右,BP)

数据来源:WIND,东方金诚

展望后续,在疫情形势尚未明朗之前,市场避险需求将居高不下,加之美联储量化宽松等政策影响,预计短期内美债收益率将继续处于低位,持续反弹的可能性不大。中美利差处历史高位将继续支撑外资增配国内债券需求。中债登数据显示,截至8月末,境外机构托管债券面额近2.5万亿元,自2018年12月以来21个月连增。

值得一提的是,9月2日央行等部门联合发布公告,提出要按照“同一套标准、同一套规则的一个中国债券市场”的原则,统一准入标准,优化入市流程,鼓励境外机构作为中长期投资者投资我国债券市场。我们认为,相关政策落地将有利于简化境外机构投资国内债市的入市流程,提高投资效率,提升国内债市吸引力。加之全球低利率环境下国内债券性价比凸显,国际投资者对中国债市的认可度有望不断提升。

2. 一级市场

2.1 发行情况

8月利率债供给压力加大。当月利率债总发行量22,948亿,环比增加5,578亿,净融资额15,882亿,环比增加5,905亿,为年内仅次于5月的供给高峰;同比则分别增加10,039亿和8,025亿。主要原因是7月特别国债发行收官后,此前为特别国债“让道”的地方债发行在8月大幅放量——当月地方债发行额环比增加9,275亿,净融资额增加9,417亿;同比分别增加6,302亿和5,938亿。

图10 利率债发行与到期

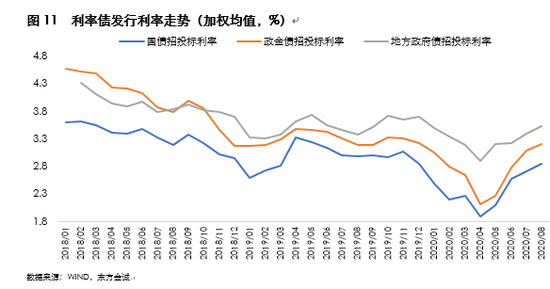

2.2 发行利率

8月利率债供给压力加大,银行间流动性进一步收紧,二级市场收益率上行,当月利率债一级发行利率同步走高。其中,国债、政金债和地方债加权平均发行利率环比分别上行15.20bp、11.84bp和12.64bp。

图11 利率债发行利率走势(加权均值,%)

数据来源:WIND,东方金诚

3. 二级市场

3.1 到期收益率

8月债市的核心矛盾是流动性,中短端利率上行幅度大于长端,曲线继续演绎熊平行情。从月内走势来看,月初股市上涨,股债跷跷板效应下债市整体走弱。随后,股市震荡调整,加之月内公布的宏观经济数据显示基本面延续改善,但回升速度放缓,基本符合市场预期,并未给债市带来增量利空,中长端收益率波动走平,短端则因资金面收紧而上行。进入下旬,资金面紧张态势有所好转,短端利率上行斜率趋缓。但中长期SHIBOR利率和同业存单利率仍在持续走高,反映后续银行负债端压力和利率债供给压力下,市场对流动性的担忧不减。同时,悲观情绪下,市场将央行开展14天期逆回购的操作解读为“变相加息”,进一步加剧中长端利率调整压力,债市陷入持续阴跌。及至8月31日,PMI数据不及预期、股市下跌、一级农发债招标尚可等因素带动当日中长端利率回落,短端则因央行公开市场转为净回笼而有所上行。

表6 8月末各期限利率债到期收益率较上月末变动情况(BP)

3.2 利差走势

8月国债收益率曲线明显熊平,短端利率因资金面收紧走高,且市场对后续流动性的担忧和配置盘的缺位导致中端利率上行幅度大于长端。当月曲线形态变化最明显的部分在于3年期,月内3年期收益率上行幅度最大,月末国债10Y-3Y利差比上月末收窄32.6bp至12.5bp;另外,月末国债10Y-5Y利差仅为6.3bp,较上月末收窄20.1bp,已处历史低位。

表7 8月国债期限利差变动情况(BP)

国开债和国债利差方面,8月多数期限国开债收益率上行幅度小于国债,但10年期国债表现强于国开债,与国开债交易属性更强、更易被“追涨杀跌”有关。8月末5年期国开债和国债利差较上月末收窄8.7bp,10年期利差则走阔5.5bp;同期5年期国开债隐含税率下降3.37个百分点,10年期国开债隐含税率上升1.09个百分点,月末值为15.8%,处在近两年的较高水平。

图15 国开债和国债利差走势(BP)

3. 9月利率债市场展望

从基本面来看,8月宏观经济继续改善,除CPI将小幅回落外,将于9月中公布的主要经济数据料将进一步回升,基本面对债市影响偏空。但目前长端利率已处较高点位,对基本面反应钝化。同时,货币政策走向趋稳,短期内降息、降准的可能性很小,但央行对流动性的态度仍较为呵护,预计公开市场操作将保持积极,流动性投放稳中有增。因此,9月基本面和货币政策不太可能有大幅超预期的表现,对债市的扰动将较为有限,长端利率将维持“上有顶下有底”格局,10年期国债收益率将在2.9%-3.1%区间震荡。

9月流动性或仍为影响债市的核心因素。目前短期资金利率中枢已逼近政策利率,已经处于央行的合意区间;9月财政投放将对流动性产生正向贡献,利率债供给规模下降,中长期资金面压力将有所缓解,此前超跌的中短端利率或将有所回落。但在央行不实施降准,结构性存款仍需压降、银行负债端调整压力犹存的情况下,9月资金面也难言宽松,将继续处于“紧平衡”状态,市场对流动性偏紧的预期难以逆转,中短端利率下行幅度有限。整体上看,9月市场情绪仍将偏弱,债市将维持震荡行情。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。