文/意见领袖专栏机构 招商银行研究院

本文作者:丁安华

毋庸置疑,天量债务规模和仍在扩张的财政政策,使得全球经济面临更大的尾部风险。财政可持续条件仍有可能逆转:名义经济增长率可能持续低迷,通胀也可能超预期走高,推升利率水平。或许更有可能发生的是,债务规模进一步膨胀导致风险溢价大幅上升,使得部分经济体陷入“越借越贵、越贵越借”的“末日循环”。

引言:宏观政策演变的历史视角

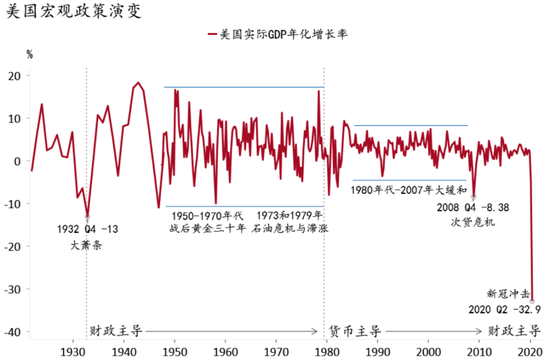

上世纪初以来,历次严重的经济衰退/萧条均对宏观政策产生了深远影响(图1),此次危机也不例外。

1930年代“大萧条”(the Great Depression)催生了凯恩斯主义(Keynesianism)。伴随着罗斯福“新政”的实施,凯恩斯主义成为西方国家信奉的经济学教条,财政政策占据主导地位(Fiscal Dominance);直至1970年代石油危机,英美发生“滞涨”(stagflation),以弗里德曼为代表的货币主义思潮(Monetarism)兴起,宏观政策由此进入“货币主导”(Monetary Dominance)阶段。

1980年代至2007年,在沃克尔和格林斯潘所确立的以短期利率操作为主的货币政策框架下,美国迎来了二战后最长的经济扩张期,产出和通胀波动性大幅下降,史称“大缓和”(the Great Moderation)。其后2008年次贷危机爆发,美欧经济步入“大衰退”(the Great Recession),美联储引领全球央行大幅扩表,开启量化宽松(Quantitative Easing,QE),货币政策走向极致。

图1:宏观政策或进入财政主导阶段

资料来源:Macrobond、招商银行研究院

今年“新冠衰退”(Coronavirus Recession)席卷全球,各国纷纷推出巨量的财政急救包,意欲挽狂澜于不倒。这一现象,揭示强调财政政策的凯恩斯主义再度兴起。如此轮回,乃由于利率已至“零下限”,主要经济体常规货币政策空间极其有限,货币政策走入死胡同。欧美央行不断扩张的资产负债表,事实上模糊了货币政策和财政政策的边界,损伤了央行的独立性,使得货币政策退居从属地位。与此同时,低通胀和低利率环境则打开了财政扩张的空间,全球宏观政策重新转向“财政主导”。

一、货币政策:从主导到从属

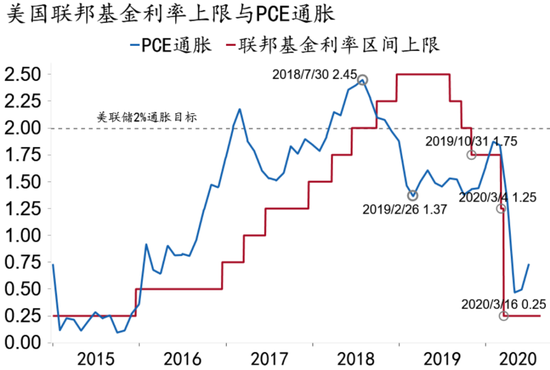

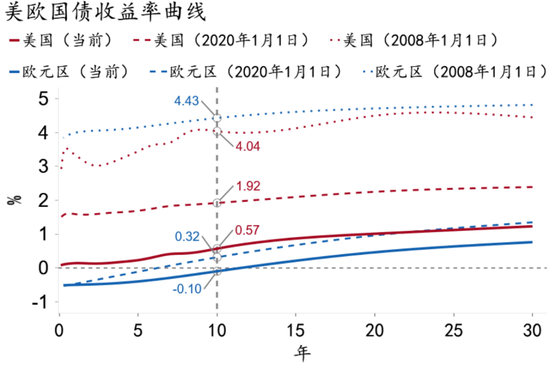

当前主要央行的利率政策事实上已无空间。以美联储为例,次贷危机爆发后,美联储三次降息合计175bp,将联邦基金目标利率调低至0-0.25%并维持至2015年末。此后美联储开始缓慢加息(3年内加息9次至2.5%),试图将利率推离“零下限”以增加货币政策空间,但不得不因通胀下行而终止(图2)。2019年下半年,美国通胀持续低于2%,美联储降息三次,合计75bp。今年3月美国疫情爆发后,美联储两周内降息两次,合计150bp,联邦基金利率重回“零下限”。相应地,美国收益率曲线亦下行至历史低位(图3)。

图2:2018H2美国通胀持续下滑终结美联储加息

资料来源:Macrobond、招商银行研究院

图3:美欧收益率曲线处于历史低位

资料来源:Macrobond、招商银行研究院

当利率面临“零下限”,负利率政策便自然进入了决策者的视野。但不论从官方表态还是市场价格观察,全球主要央行进一步下调政策利率的概率极低(图4)。这首先是因为负利率政策对于人类社会而言很大程度上是一个未知领域,可能导致风险资产泡沫、资源配置扭曲等一系列问题。

图4:金融市场价格隐含负利率可能性极低

资料来源:Bloomberg、招商银行研究院

更重要的是,负利率政策很可能是一种紧缩性而非扩张性政策:负利率可能使得存款流出银行体系,减少商业银行可贷资金并引发挤兑风险;而其所传递的悲观信号,将进一步打击企业和居民的信心,不利于消费和投资的修复。从欧日央行近年实施浅度负利率政策的经验看【注释1】(图5),由于商业银行难以将负利率的成本完全转嫁给客户,负利率相当于对银行体系征税,并未达到预期的信用扩张效果,反而导致银行在发放贷款时更为审慎。

图5:欧日央行近年来实施浅度负利率

资料来源:Macrobond、招商银行研究院

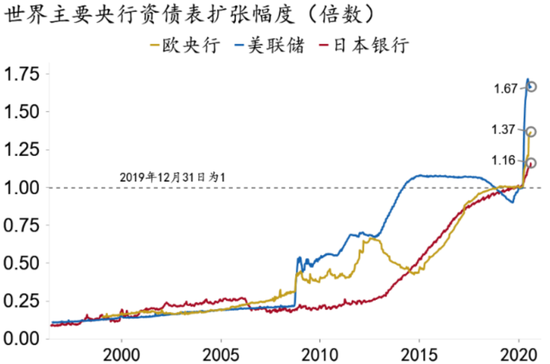

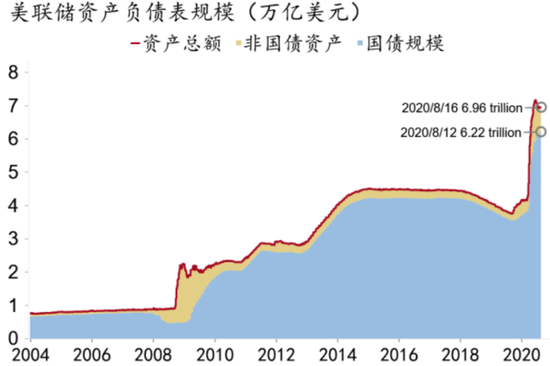

考虑到负利率的风险,当利率面临“零下限”时,主要央行普遍采取扩张资产负债表的“非常规”(unconventional)货币政策操作(图6)。次贷危机后,美联储资产规模在六年内增加4倍,达到4.5万亿美元;新冠疫情爆发以来,美联储资产规模在4个月内膨胀3万亿美元。

图6:疫情冲击下主要央行大幅扩表

资料来源:Macrobond、招商银行研究院

大规模扩表模糊了货币政策与财政政策的边界。一方面,国债是央行扩表的主要标的(图7),这意味着央行为财政授信,并通过压低收益率曲线降低财政的融资成本。另一方面,美联储在财政部支持下所设立的表外信贷工具【注释2】,为财政参与信贷资源配置提供了通道,也使得政治干预货币政策成为可能。简言之,天量资产负债表规模,代表央行独立性的丧失:央行资产规模越大,就越容易受到财政/政治因素的影响。大规模的国债发行,使得央行的利率政策受制于财政政策,合谋将利率维持在低位。可见,财政政策的影响力和主导地位相应提升。

图7:国债是美联储扩表增持的主要资产

资料来源:Macrobond、招商银行研究院

二、财政政策:重回舞台中央

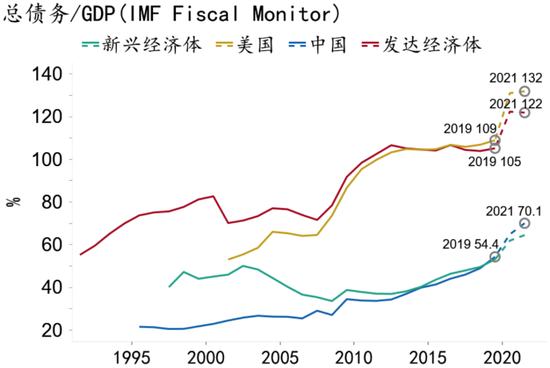

新冠疫情冲击下,全球主要经济体纷纷出台天量财政刺激计划,使得政府杠杆率大幅跳升。美国已出台的三轮财政“刺激包”总额达3万亿,占GDP比重达13.9%。由于疫情仍在本土快速蔓延,美国大概率将出台第四轮万亿级财政刺激计划,目前两党正就此展开激烈磋商。据IMF估算,新冠疫情冲击后,今明两年发达经济体的政府杠杆率将跳升16.7个百分点至122%;美国的政府杠杆率将上升22.9个百分点至131.9%。疫情威胁下,各国政府普遍搁置了财政纪律。从主要经济体的面板数据观察,财政刺激甚至与政府杠杆率正相关,即杠杆率越高的国家推出的财政急救包越大(图8)。

图8:各国财政刺激力度与政府杠杆率正相关

资料来源:Macrobond、招商银行研究院

尽管主要经济体债务规模和政府杠杆率均创下历史新高(图9),但以IMF前首席经济学家Olivier Blanchard为首的诸多顶级宏观经济学家认为,低利率和低通胀环境下,全球财政政策空间上升,相较货币政策也更为有效【注释3】。这事实上与当前各国所采取的激进财政政策立场一致。

图9:全球主要经济体政府杠杆率大幅攀升

资料来源:IMF、招商银行研究院

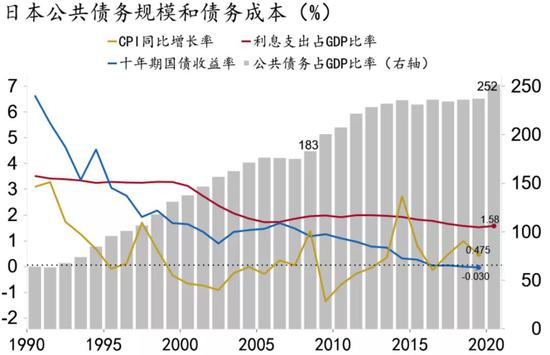

日本的债务扩张经验无疑为各国实施财政刺激提供了支持。上世纪90年代泡沫破灭后,日本公共债务持续增长,2019年债务总额已达GDP的237%。IMF预测,受疫情影响,今年日本的政府杠杆率将跳升至252%(图10)。即便如此,目前日本经济仍被广泛信赖,日元还具有一定的避险地位,并无爆发债务危机的迹象。日本一再刷新了全球对政府杠杆率上限的经验认知,为其它主要经济体提供了财政政策空间的有力参考。

图10:日本公共债务付息率持续处于低位

资料来源:Macrobond、招商银行研究院

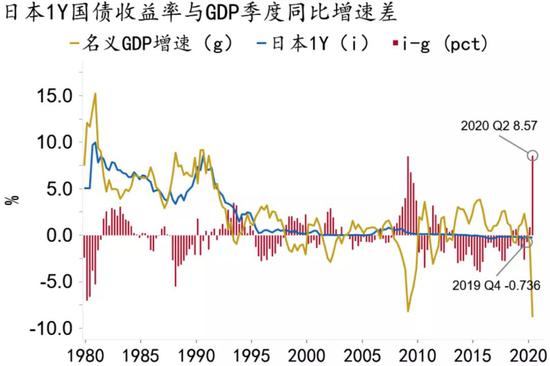

不难发现,低利率和低通胀环境是日本高债务水平的主要支撑因素。首先,日本国债收益率持续下行,降低了日本政府的负债成本。日本政府的利息支出占GDP的比重从2009年的1.99%降至2019年的1.53%。其次,次贷危机后日本的通胀并未系统性走高,除2014年外持续位于1%下方,这也使得日本央行一直将利率维持在零附近。更重要的是,次贷危机后至新冠疫情爆发前,日本国债收益率持续低于其GDP名义增速,成为日本高额公共债务可持续的重要条件(图11)。

图11:疫前日本国债收益率持续低于名义GDP增速

资料来源:Macrobond、招商银行研究院

三、财政可持续的必要条件:i - g < 0

空前的债务扩张使得财政的可持续性(Fiscal Sustainability)存疑。从长期看,除赤字率外,财政可持续性与两个因素相关。一是利率:利率水平越高,政府需偿付的公共债务利息便越高,不利于公共债务的可持续性;二是名义经济增长率:名义GDP增速上升将通过分母效应降低政府杠杆率(公共债务/GDP),从而改善财政可持续性。

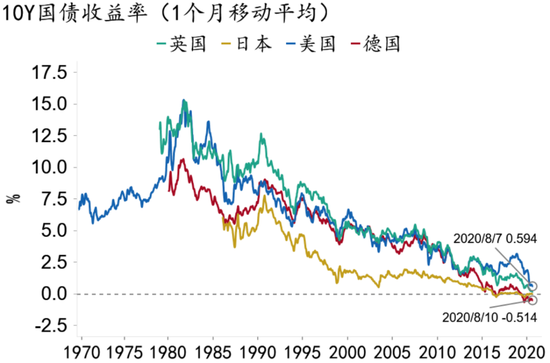

当前全球低利率环境无疑有利于增进财政可持续性:由于政府举债的成本下降,财政扩张的空间上升。上世纪80年代以来,全球利率水平趋势性走低(图12),目前主要经济体利率均处于历史低位,部分国家甚至为负。

图12:上世纪80年代后全球利率趋势性走低

资料来源:Macrobond、招商银行研究院

相较名义利率和名义增长率的绝对水平,两者的差额即“利率-增长率差”(interest rate-growth differential)对财政可持续性而言更为重要。若一国公共债务的加权平均利率(i)低于经济的名义增长率(g),或i–g < 0,政府杠杆率便会随时间推移而下降;反之,若i - g持续为正,那么公共债务将趋于发散/爆炸。

研究发现,“利率-增长率差”与诸多因素相关。首先是人口结构的变迁:老龄化叠加低生育将使得劳动人口趋势性收缩,抚养比上升,从而同时压低均衡经济增长率和利率水平,但“利率-增长率差”的变动方向并不确定。其次是美联储前主席伯南克所提出的“全球储蓄过剩”(global savings glut,图13):包括中国在内的新兴市场国际以及沙特阿拉伯等产油国意愿储蓄大于意愿投资,压低了全球利率水平,“利率-增长率差”因此下降。再次,主权债务风险(sovereign risk)与“利率-增长率差”正相关。此外,周期性因素和经济政策也与“利率-增长率差”相关:当经济陷于衰退时,名义经济增长率的跌幅可能超过利率,“利率-增长率差”将因此上升。此次“新冠衰退”中,主要国家的“利率-增长率差”也大幅跳升,由负转正。

图13:全球“储蓄”(经常账户盈余)趋势性上升

资料来源:Macrobond、招商银行研究院

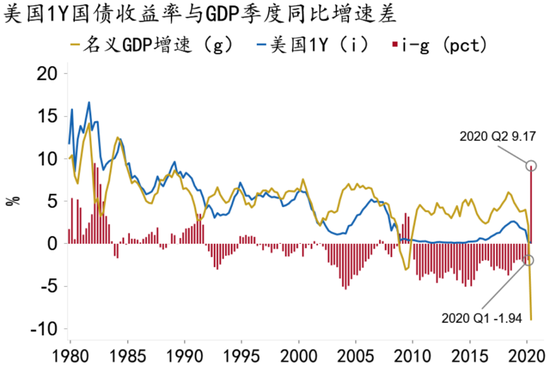

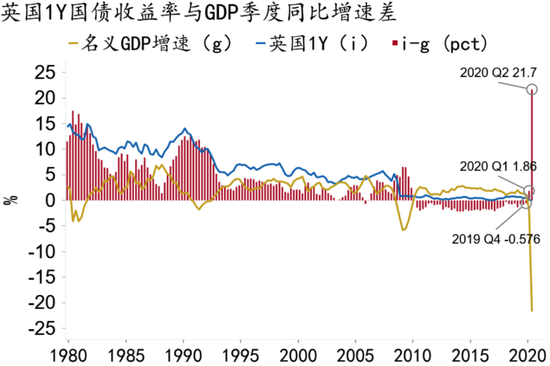

从数据上看,2010年后至新冠疫情爆发前,绝大部分主要经济体的名义利率均低于增长率 (i - g < 0,图14、15)。例如,2020年一季度,美国1Y国债收益率低于名义GDP增速2个百分点。目前美国国会预算办公室(CBO)和欧盟委员会均估计,尽管受新冠疫情冲击,2020年美国和绝大部分欧元区国家名义利率-增长率之差将由负转正;但2021年主要国家名义GDP增速由于低基数原因将出现“报复性”反弹,“利率-增长率差”将重回负区间。

图14:疫前美国“利率-增长率”差持续为负

资料来源:Macrobond、招商银行研究院

图15:疫前英国“利率-增长率”差持续为负

资料来源:Macrobond、招商银行研究院

值得一提的是,由于财政可持续性讨论的是长期问题,短期内“利率-增长率差”转正并不会对财政政策形成约束,反而提供了加大财政刺激力度的理由,通过逆周期政策提振经济增长率,庞大的债务规模才可能持续。

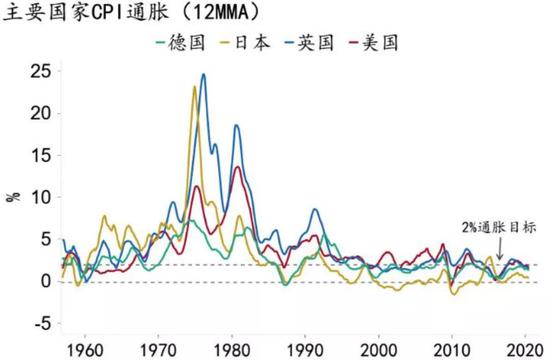

四、低通胀:低利率的前提

上世纪80年代以来,全球主要经济体通胀趋势性走低(图16)。次贷危机的爆发更是将通胀及通胀预期压至历史低位。以美国为例,在2012年5月至2020年6月的141个月中,美国PCE通胀仅有10个月超过了美联储2%的通胀目标,最高值为2.45%。目前根据市场价格计算的未来5年/10年美国盈亏平衡通胀率(breakeven inflation)仅为1.5%/1.6%(图17)。美国国会预算办公室(CBO)也预测,至2030年末美国通胀都难以回到2%上方。低通胀预期,决定低利率水平(i),低利率刺激经济增长(g),有利于达成i – g < 0的条件。

图16:上世纪80年代后全球通胀趋势性走低

资料来源:Macrobond、招商银行研究院

图17:美国金融市场长期通胀预期低迷

资料来源:Macrobond、招商银行研究院

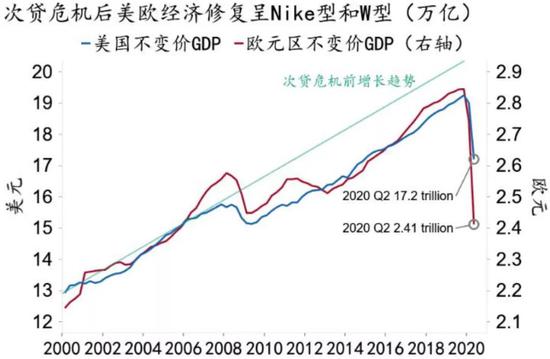

次贷危机后需求疲弱而漫长的修复,被认为是全球通胀低迷的主要原因。事实上,次贷危机后的十余年间,不论美国还是欧元区的经济均未能修复至危机前的潜在增长水平(图18)。新冠冲击可能再度压低全球经济的潜在增长水平:疫情及其防控“常态化”所带来的社交隔离和不确定性无疑将加大就业市场摩擦,同时抑制居民消费和企业投资意愿,这无疑不利于全球经济“再通胀”。

图18:次贷危机后美欧GDP并未修复至趋势水平

资料来源:Macrobond、招商银行研究院

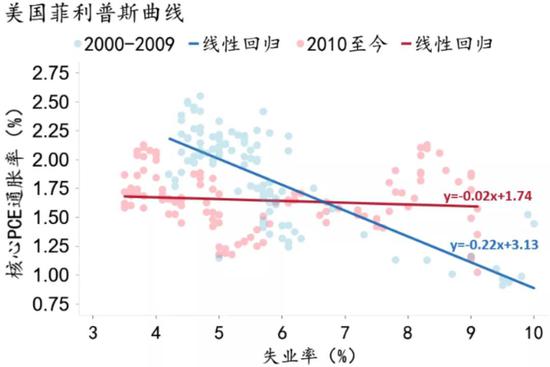

值得关注的是,从美国的经验看,菲利普斯曲线(the Phillips Curve)正日趋平坦化(图19)。次贷危机后至新冠冲击前,在宽松货币政策的支持下,美国失业率从2009年10月10.0%的高位逐步下行至今年2月的3.5%,但通胀中枢却持续维持在低位,失业率和通胀率之间的负相关关系显著弱化,甚至趋近于零:2000-2009年,美国核心PCE通胀与失业率的相关系数为-0.22;而2010年至今,两者的相关系数仅为-0.02。这指向即便疫后就业市场迅速修复,通胀仍可能在低位徘徊。

图19:美国菲利普斯曲线显著平坦化

资料来源:Macrobond、招商银行研究院

当前全球央行就业最大化和价格稳定的“双重使命”(dual mandate)之下,疲弱的通胀将使得央行保持货币政策宽松立场,利率水平将维持在低位,为财政扩张打开了空间。目前美联储正考虑采取“平均通胀目标制”(average inflation targeting)【注释4】:在此框架下,美联储将把过往的通胀水平纳入考量,而非仅仅考虑当前的通胀水平及预期。这意味着未来美联储将在一定时间内允许通胀运行在2%上方,以“补偿”过往持续低迷的通胀。这或许正是“财政主导”的表现:由于美联储加息需要更为严格的条件,低利率有望延续更长时间。

五、财政盛宴的风险:“末日循环”

财政政策再度崛起,成为此次“新冠衰退”中宏观政策的主要特征。疫情冲击下,主要经济体所采取的天量财政刺激,很大程度上是不得已而为之:一方面,货币政策空间受限;另一方面,财政政策可直接纾困企业和居民,相较货币刺激更为直接有效。但“开弓没有回头箭”,只要疫情不灭,这场“财政盛宴”就不得不继续,否则企业和居民资产负债表可能大幅受损,引发系统性风险。前瞻地看,即便疫情受控,各国疫后重建工作也将倚重财政政策工具。

尽管存在低利率和低通胀的支撑,但在史无前例的赤字规模之下,财政政策的继续扩张隐含着巨大的尾部风险。日本当前超过250%的政府杠杆率水平并非各国可直接借鉴的经验上限,欧债危机时期希腊的政府杠杆率水平就远低于这一水平,2011年峰值为181%(图20)。

图20:希腊债务危机时政府杠杆率远低于日本

资料来源:Macrobond、招商银行研究院

风险首先来自于债务可持续条件的逆转,即“利率-增长率差”持续为正(i–g > 0)。尽管在基准情形下,全球经济将于2021年实现V型反弹,但若疫苗研发进展或效果不及预期,疫情再次冲击已然疲弱的经济(图21)。名义经济增速持续低于名义利率,高债务经济体将面临严重的主权风险。在此情形下,央行或被迫实施负利率政策。

图21:疫情二次冲击将使得全球经济“二次探底”

资料来源:OECD、招商银行研究院

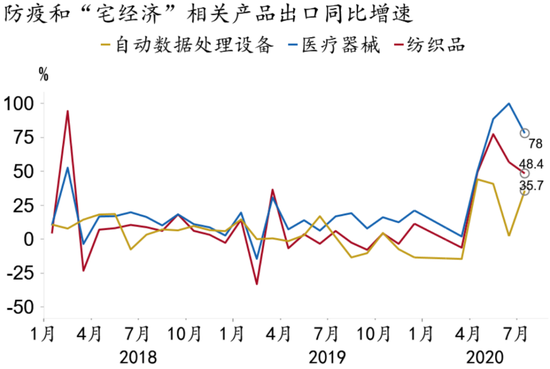

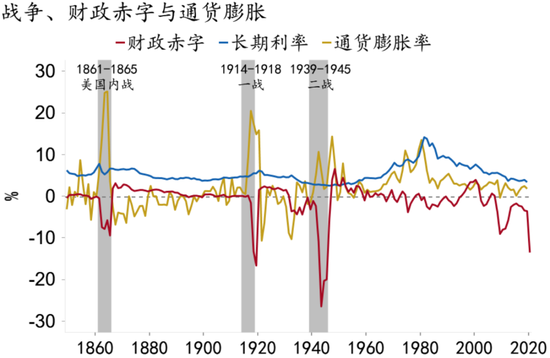

其次,通胀也有可能超预期上升。相对于需求拉动(图22),通胀上升的风险,更可能来源于供给冲击,新冠疫情叠加贸易摩擦对全球生产和供应链形成了严重扰动,成本推动型通胀的可能性显著抬升。更为重要的是,通胀仍有可能在政策刺激下走高,从历史经验看,战争时期的财政赤字冲击大多推升了通胀(图23)。虽然目前金融市场预期通胀将维持疲弱,但市场判断失误并不鲜见。若通胀超预期上升且持续超过通胀目标,央行进行加息响应,将推高“利率-增长率差”,加大债务/货币危机的风险。

图22:我国防疫和“宅经济”商品出口增长强劲

资料来源:Macrobond、招商银行研究院

图23:战争赤字与通胀水平

资料来源:MeasuringWorth、Macrobond、招商银行研究院

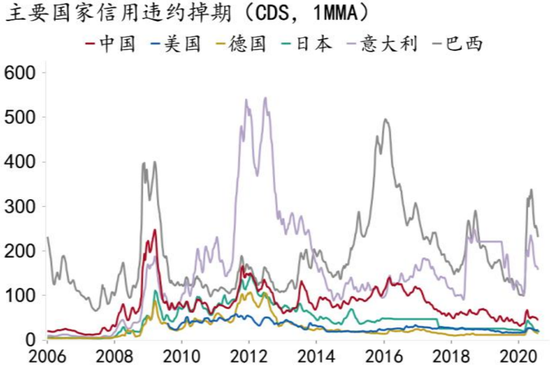

再次,即便央行不提升政策利率,主权风险的上升也可能使得经济体陷入“末日循环”(doom loop)。政府为公共债务所支付的利息/名义利率,包含无风险利率(risk-free rate)和主权风险溢价(sovereign risk premium)两部分。即便无风险利率不变,风险溢价的上升也可能使得债务增长路径趋于发散(图24)。疫情冲击下,意大利、巴西等国家的主权风险溢价已经大幅上升(图25)。

图24:风险溢价上升可能导致债务发散

资料来源:Macrobond、招商银行研究院

图25:疫情冲击下部分国家风险溢价大幅上升

资料来源:Bloomberg、招商银行研究院

历史经验表明,当公共债务规模/政府杠杆率超过某个阈值时,由于主权风险上升,公共债务的名义利率与债务规模/政府杠杆率显著正相关【注释5】。这很可能使得政府举债越来越“贵”(政府债务的边际成本将大于平均成本),财务负担大幅上升,陷入“越借越贵、越贵越借”的负反馈之中,即“末日循环”,进而引发债务或货币危机。

结语:“祸福相依”的道理

在可预见的将来,“财政主导”注定成为宏观政策的核心。由于利率空间受限,各国将更多倚重财政政策进行“抗疫”及经济重启。天量债务的持续扩张,将使得央行资产负债表继续膨胀,其独立性也将因此受损。除就业和通胀目标之外,央行将不得不考虑财政可持续性,将利率维持在低位;而央行在财政支持下所设立的表外信贷工具,也为财政干预货币政策提供了可能,隐含扭曲资源配置的风险。

低利率和低通胀环境为财政扩张营造了适宜的环境。一方面,低利率降低了政府的举债成本,特别是名义利率低于名义经济增长率增进了债务可持续性:政府杠杆率(公共债务/GDP)将由于分母的更快上升而下降。另一方面,低通胀将使得货币政策保持宽松立场,成为低利率环境持续的前提。

毋庸置疑,天量债务规模和仍在扩张的财政政策,使得全球经济面临更大的尾部风险。财政可持续条件仍有可能逆转:名义经济增长率可能持续低迷,通胀也可能超预期走高,推升利率水平。或许更有可能发生的是,债务规模进一步膨胀导致风险溢价大幅上升,使得部分经济体陷入“越借越贵、越贵越借”的“末日循环”。

注释

1、欧央行于2014年6月将三项政策利率之一的存款便利(deposit facility)利率调整为-0.10%,而后4次下调至目前的-0.50%。涉及商业银行向央行借款的两项利率,主要再融资操作(main refinancing operations)和边际借贷便利(marginal lending facility)目前仍未进入负区间。日本央行于2016年1月将日本银行超额准备金利率调整为-0.10%并维持至今。

2、今年3月美国出台的“关怀法案”中,美联储在财政部的支持下依据《联邦储备法案》第十三条第3款授权设立表外信贷工具,直接向个人和企业提供贷款。以十倍杠杆计,财政部提供给美联储的4,540亿美元可撬动4.5万亿美元的信贷额度。

3、Blanchard, Olivier (2019), “Public Debt and Low Interest Rates”, American Economic Review, 109 (4): 1197-1229. DOI: 10.1257/aer.109.4.1197.

4、“物价稳定”是美国国会通过《联邦储备法案》为美联储设立的双重目标之一。上世纪90年代中美联储内部设定了2%的通胀目标,但在格林斯潘的坚持下未予公开。次贷危机后,伯南克治下的美联储于2012年明确了与PCE通胀率挂钩的2%通胀目标。有鉴于次贷危机后疲弱的通胀,2016年耶伦强调通胀目标是“对称的”(symmetric),意味着通胀短期突破2%将不会对美联储货币政策造成影响。目前美联储考虑将“对称通胀目标”进一步强化为“平均通胀目标”。

5、IMF对希腊债务危机的研究发现,政府杠杆率每上升1个百分点,将使得主权风险溢价上升4bp。IMF最新研究还发现,债务规模越高,“利率-增长率差”通常越高,这一差值由负转正的概率也越大(不利于债务可持续性)。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。