文/新浪财经意见领袖专栏作家 花长春、董琦

导读

8月PMI体现需求改善延续,生产修复放缓的状态。需求端,建筑业相关指标表现远超季节性,服务业加速回暖。我们认为,短期投资活动仍是经济动能核心发力点。外需回升、服务业改善,预示后续高技术行业景气以及消费需求面临加速上行。

摘要

8月制造业PMI较7月小幅回落0.1个点达51%,连续6个月位于荣枯线之上。大幅改善指标包括新出口订单、出厂价格以及生产经营活动预期:

生产端修复有所趋缓,需求端内、外需均延续好转,其中内需新订单改善弱于外需,整体体现出当前需求改善追赶供给的状态。

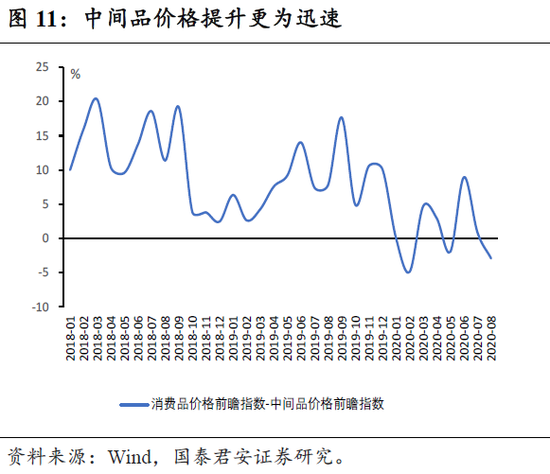

两大价格指数均出现回升,出厂价格大幅提升,原材料价格环比高位延续改善,均体现需求回暖,预计8月PPI环比保持正增长。

出口持续改善、进口基本平稳。8月PMI新出口订单指数提升0.7个点至49.1%,进口指数小幅回落0.1个点至49%。预计8月外需仍有支撑。

细分行业角度,8月PMI绝对值最高的4个行业为非金属制品、通用设备、金属制品、电气机械。环比改善最明显的3个行业为专用设备、服装、汽车。

8月中国非制造业商务活动指数为55.2%,较7月提升1个点,非制造业加速改善,主要支撑为订单提升。其中建筑业指标远超季节性表现出基建、地产等建筑活跃度较高,服务业改善显著预示后续消费动能加速修复。

8月经济修复,生产端稍有趋缓,需求改善中内、外需均延续改善,核心亮点集中在服务业和建筑业,综合PMI、BCI、工业企业利润等,当前基本面运行呈现出三个特点:

经济动能持续抬升,三季度加速修复体现在需求端。相比较2020年二季度,39个行业中,当前有16个行业(占比41%)景气度改善,预示复苏即将走入后半程,8月生产端改善趋缓已有所体现。

去库短期延续,利润快速修复当前集中在上游。从PMI原材料购进价格、工业品价格以及BCI指数的变化来看,我们认为上游利润修复的趋势将会延续。

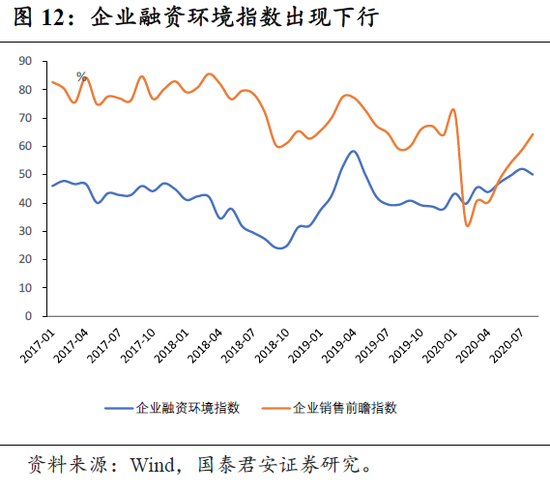

企业融资环境未进一步改善,但并非预示信用环境收紧,背后隐含需求快速修复下融资环境扩张节奏的滞后。随着内需加速修复,除投资端拉动以外,消费的回暖也将对信用扩张带来支撑。

展望后续,我们认为短期以基建、地产为代表的建筑活动在汛情影响走弱以及步入旺季的带动下,仍将成为经济环比动能改善的核心发力点,而服务业当前全面修复预示着消费需求加速改善的来临。

正文

一、需求改善延续,生产修复趋缓

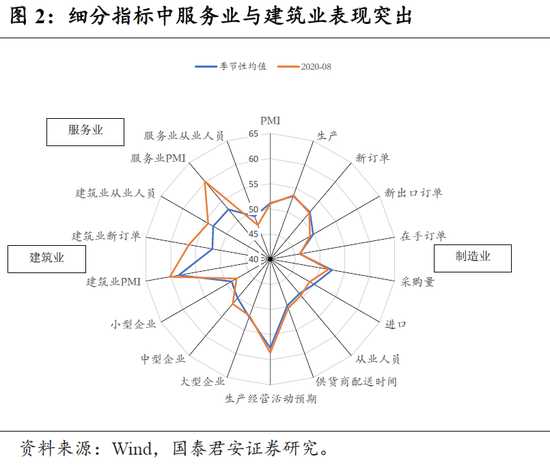

8月制造业PMI较7月小幅回落0.1个点,达51%,连续6个月位于荣枯线之上。其中,大幅改善指标包括新出口订单、出厂价格以及生产经营活动预期。此外,从业人员连续两个月出现提升(图1)。从季节性角度来看,服务业与建筑业表现相对突出(图2):

8月制造业PMI显示出生产修复减缓,需求改善提速的状态,其中制造业角度,外需修复更加显著。内需方面,服务业表现更加突出;

产成品与原材料库存下行,去库动能延续。出厂价格回升,原材料购进价格高位环比仍然保持上行,体现上游需求强劲,预计8月PPI环比维持正增长;

制造业小型企业经营状况仍然不容乐观,服务业从业人员表现相对较弱,但建筑业指标表现远高于季节性,体现汛情走弱以及步入旺季后,基建建筑活跃度较高。

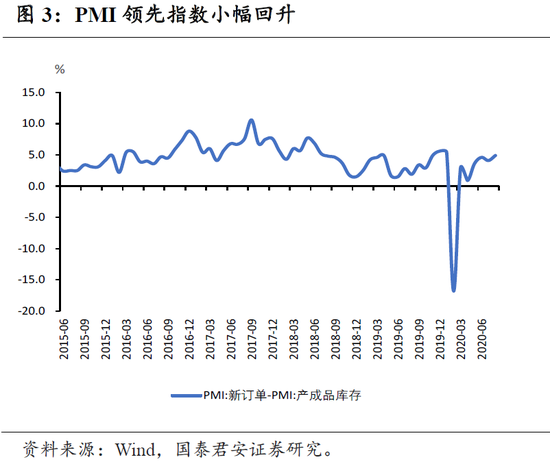

(1)总体供需缺口小幅提升(图3)。8月PMI生产指标分项,较7月小幅回落0.5个点至53.5%,生产端景气度平稳,需求端内外需均延续改善,新出口订单指数较7月提升0.7个点,内需新订单改善弱于外需,提升0.3 个点,整体体现出需求改善追赶生产的状态。

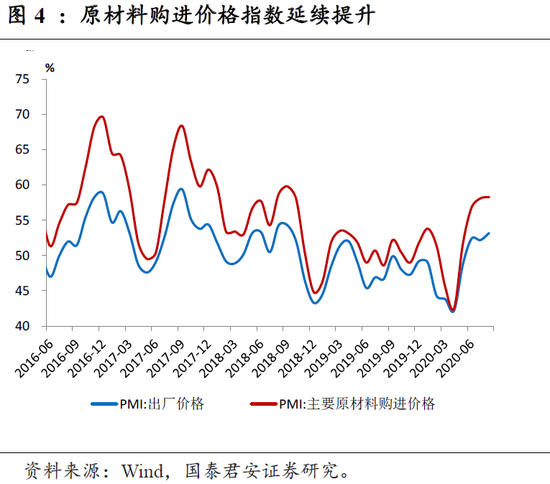

(2)两大价格指数均出现回升,出厂价格改善强于原材料价格(图4)。PMI两大价格指数,出厂价格指数和原材料购进价格指数较7月均出现提升,前者回升1个点,后者提升0.2个点,主因原材料价格环比改善已经处于高位。价格指数主要体现需求回暖,同时上游原材料价格仍然有所改善,预计8月PPI环比保持正增长。

(3)去库进程延续,原材料库存与产成品库存双降。原材料库存指数47.3%,较7月回落0.6个点,产成品库存指数47.1%,较7月回落0.5个点,采购量同步下降,体现当前被动去库进程延续。

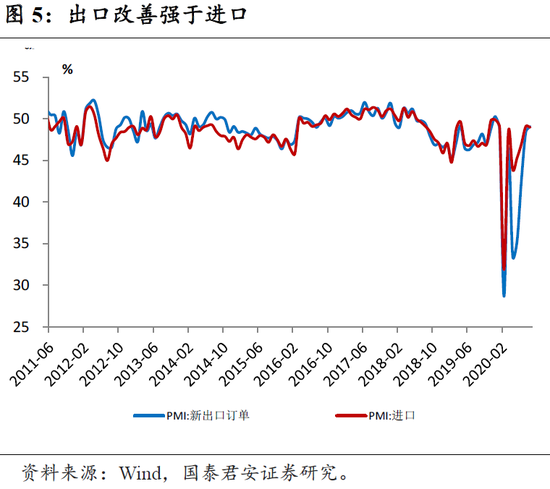

(4)出口持续改善、进口基本平稳(图5)。8月PMI新出口订单指数提升0.7个点至49.1%,进口指数小幅回落0.1个点至49%。进口环比变动平稳,出口近月持续改善,预计8月外需仍有支撑。

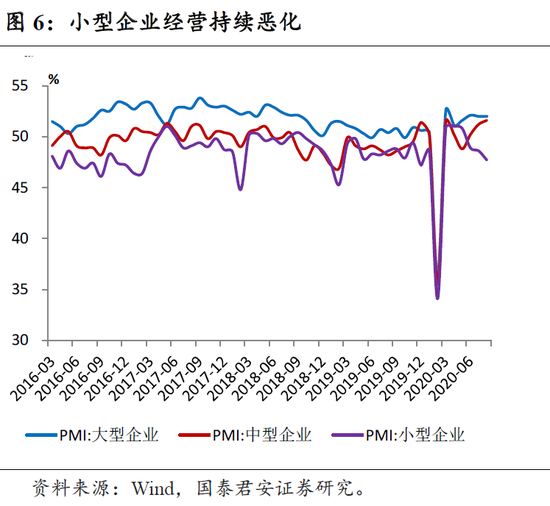

(5)分企业规模看,大型企业平稳,中型企业改善,小型企业恶化(图6)。当前仅小型企业位于荣枯线下,且指标持续回落。小企业运行不乐观仍然对后续政策支撑具有较强约束。虽然经济动能修复,但企业分化显著。

(6)细分行业角度,行业大类中,设备、消费大类均呈现回升。8月PMI绝对值最高的4个行业为非金属、通用设备、金属制品、电气机械。环比改善最明显的3个行业为专用设备、服装、汽车。从三月均同比看,表现最好的3个行业为有色、饮料、非金属。

二、非制造业表现突出,建筑业、服务业均构成亮点

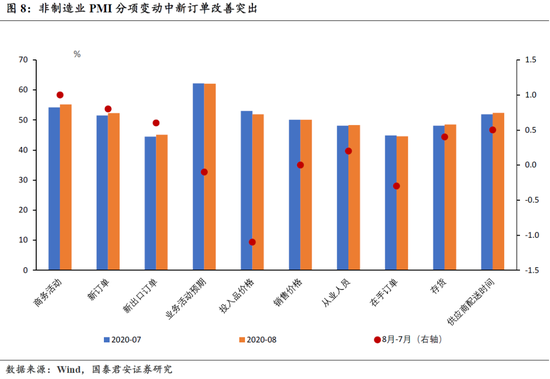

8月中国非制造业商务活动指数为55.2%,较7月小幅提升1个点,非制造业加速改善,主要支撑为订单提升(图8),体现出线下消费以及建筑活动需求修复强劲。

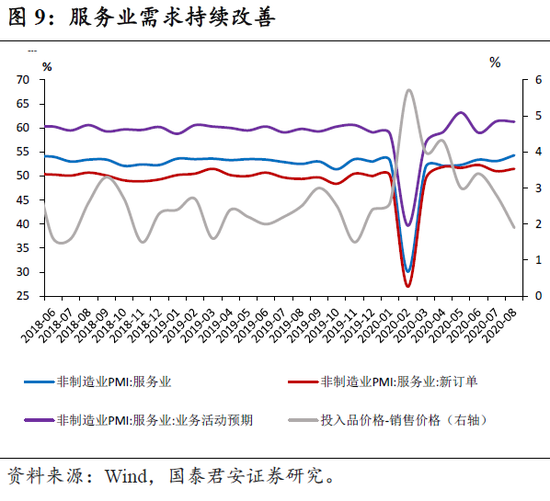

(1)服务业PMI为54.3%,比7月回升1.2个百分点,业务活动预期保持高景气状态(图9)。其中交通运输、电信等行业商务活动指数连续4个月位于60%以上,居民消费需求加速提升,住宿、餐饮、文化体育娱乐等行业商务活动指数继续回升,均高于57.0%。从经营活动预期来看,铁路运输、航空运输、住宿、互联网软件等行业高于65.0%。

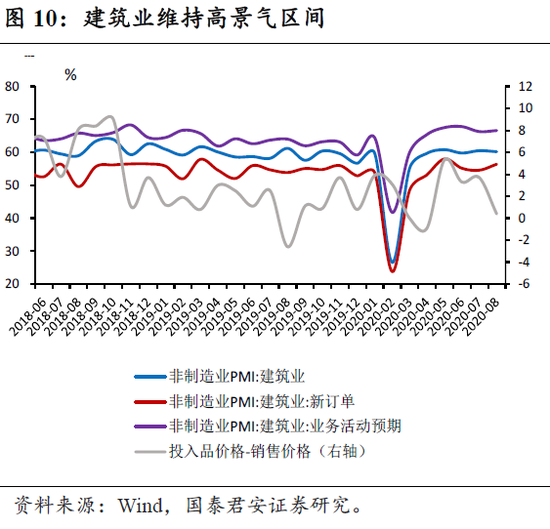

(2)建筑业PMI为60.2%,比7月小幅回落0.3个百分点,继续位于高景气区间,回落拖累主要集中在投入品价格以及从业人员分项指标。其中新订单指数提升1.8个点至56.4%。整体而言,建筑活动仍然强于季节性,在步入旺季后,叠加专项债等资金到位,基建将进一步推动建筑活动维持在高景气区间(图10)。

三、投资活动仍是短期核心动能,服务业修复预示消费加速改善

8月经济修复动能仍在持续,但生产端稍有趋缓,需求改善中内、外需均延续改善,但核心亮点集中在服务业和建筑业。我们结合PMI、BCI、工业企业利润等分析发现当前基本面运行呈现出以下几个特点:

一是经济动能持续抬升,三季度加速修复体现在需求端。无论是8月PMI还是BCI指数均显示经济动能在持续修复之中。我们所构建的国泰君安经济领先指数在7月的表现中,短期领先指数继续冲高,并维持加速态势,长期领先指数已企稳,所反映的趋势一致。相比较2020年二季度,39个行业中,当前有16个行业(占比41%)景气度改善,预示复苏即将走入后半程,8月生产端改善趋缓已有所体现。

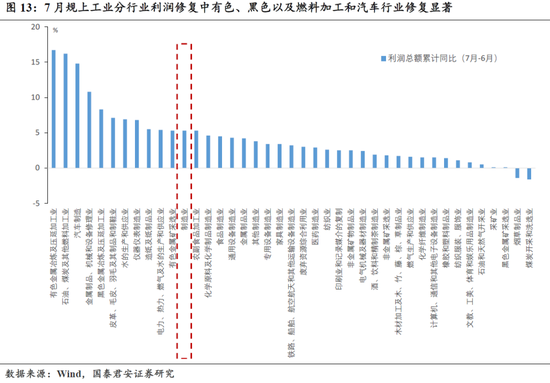

二是去库延续,利润快速修复集中在上游。从PMI原材料购进价格、工业品价格以及BCI指数的变化来看,我们认为上游利润修复的趋势将会延续。相对而言,计算机、通信和电子设备制造业利润修复当前相对较弱。我们认为,三季度经济的环比动能仍将主要集中在基建、地产等相关投资活动。此外,我们所建立的新经济动能指数在7月一改5、6月的下行态势,出现了一定的反弹,我们认为后续伴随着海外需求的提升,新经济成分的表现将会持续好转。

三是企业融资环境并未进一步改善,但并非预示信用环境收紧,背后隐含需求快速修复下融资环境扩张节奏的滞后。我们认为随着内需加速修复,除投资端拉动以外,消费的回暖也将对信用扩张带来支撑,在需求加速上行的过程中,企业融资环境的变动将进一步企稳。无论是服务业就业指标、小企业经营情况等均对货币政策支持提出诉求,同时,通胀风险后续也难以对货币政策产生制约,因此企业融资环境,在复苏半程之中大概率仍将在需求修复支撑下企稳。

展望后续,我们认为短期基建的表现在汛情影响走弱以及步入旺季的带动下,将成为经济环比动能改善的核心发力点,而服务业当前全面修复预示着消费需求的加速改善。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。