文/意见领袖专栏作家 黄大智 桂豆豆

经过十余年的急速狂飙后,消费金融的发展来到了一个阶段性拐点。

从增量市场逐渐过渡到存量市场,消费金融不再是蓝海已成为市场共识。

本就受到经济下行的压力,再叠加疫情影响的黑天鹅,消费金融的发展看起来好像更难了。

在应对经济和疫情的影响上,一部分开展消费金融业务的公司开始采取防守策略。然而,市场经济的特点之一是存在经济周期,也就是说经济不可能一直繁荣,经济的衰退和危机过去有,现在有,将来也一定会有。

因此,对于金融机构而言,如何应对危机成为必修课。一般来说,金融机构在经济的下行或危机中,将会损失惨重。因此要采取降低额度、加大催收等方式。

但是,从历史来看,或许未必如此。

经济衰退期,消金的八大走势

国内消费金融公司自2009年开始试点,至今已有十余年,在经济快速发展的带动下,消费金融业务一直稳步快速增长。但也正因为此,消费金融业务尚未经历一个完整的经济周期。因此,我们以美国为例,探索经济周期变化中,消费金融业务逻辑的变化。

失业率是经济繁荣与否的重要体现。在1929年的“大萧条”时代,美国失业率超过了10%,在1982年的衰退中,则超过了9%。相反,在经济良好时期,失业率会低至4%(世纪之交的失业率)。出于对失业和失去收入的恐惧,消费者会收缩自己的支出和借贷,虽然这并不绝对,但整体来看,在危机或衰退期间,消费金融会出现以下一些趋势:

第一,消费者信用卡刷卡量和余额增长放缓。例如,在“大萧条”期间,基本所有银行都减少了信用产品的发放,并对申请批准进行更加严格的限制,甚至关停部分用户,这些措施使得消费金融业务显著减少。

第二,房贷、车贷以及各类基于个人零售商品销售的贷款数量会大幅度下降。以房贷为例,在较早的1990年至1992年经济衰退期间,美国的二抵房贷和房屋净值贷款比较稳定,但随着房价的急剧下跌,房屋净值贷款失去了用于抵押的房产净值(即资不抵债,抵押资产不足以覆盖负债),因此,在认识到2008年金融危机的严重性后,银行大幅缩减了此类贷款的发放。

第三,催收难度加大。危机前后相比,同等条件的客户,需要更多次的催收才能收回贷款。

第四,对于信用卡业务而言,申请的减少导致发放的信用卡总数的下降,不良率通常也会增加,特别是在受到衰退严重影响的地区。而由于时滞的影响,不良核销率将在随后的财务报表中体现,并进而影响利润。然而,由于地区性的差异,经济衰退的影响可能和人们理解的不一致,也不一定那么普遍。一个存在的问题是:次级借贷随着失业水平的上升可能会受到更严重的影响。

第五,央行会下调基准利率,使资金成本下降,进而降低实体经济利率应对经济的衰退。基准利率的下调会直接影响浮动利率的贷款,并使相关金融机构受益。

第六,消费金融机构的逾期费用和其他杂项费用收入可能增加。

第七,良好的评分和精细化的风控识别系统能继续发掘优质客户。但总体来看,整体逾期水平会显著提高。

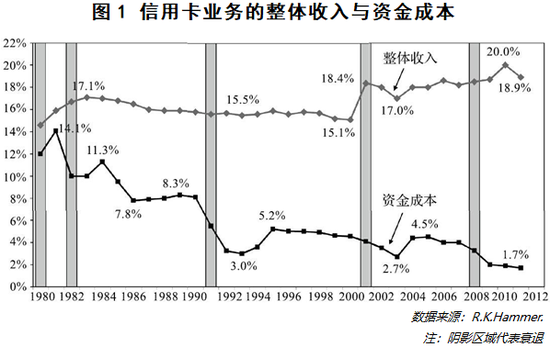

第八,在收入方面,利息收入、刷卡收入、罚息等收入,在经济周期的各阶段都能保持稳定。例如,在20世纪80年代早期,价格限制的取消使信用卡收益显著提高,随后保持了很长时间的稳定,在过去10年,收益基本保持在应收账款的17%~20%之间。虽然一般情况下,人们可能认为,消费金融业务的收入会随着经济衰退期间利率的下降而减少(如果利率是浮动的),2010年和2011年这两年费用和刷卡增加的收入却抵消了利息减少的收入,使其总体收入保持不变。下图1显示了自1980年以来的信用卡平均收入与短期资金成本。

除了信用卡业务之外的其他产品(如车贷和房贷),由于利息成本占比较大,收益会随着资金成本变动而变动。

特别是房贷,随着利率下降,总会出现诸如“央行降低利率应对经济衰退,房贷利率创新低……”等这样的公告。

当然,在利率上升期间,情况则相反。

经济衰退会影响不良贷款率吗?

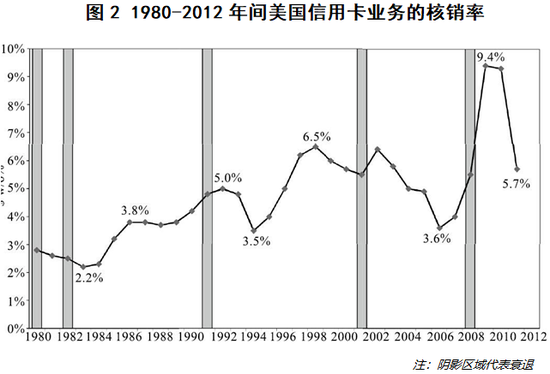

由于监管机构会对金融机构的不良贷款率有一定上限的约束,不良贷款率的提升与坏账核销率基本呈正向的相关性。因此,在以下的数据中,以核销率的变化趋势代替不良贷款率的变化趋势。

以1980-2012年间美国信用卡业务的数据来看,信用卡的实际核销率并不总是与经济周期直接相关。在经济繁荣期间,消费金融核销率下降,而在经济衰退期间,核销率会显著上升。

但是坏账的发生与核销需要时间,会有一定的时滞性。即从在贷余额增长,到坏账被实际核销之前,还有很长一段时间。因此,经济周期的繁荣和衰退与坏账核销率之间的关系并不十分清晰和显著。

如图2,图中可以很明显地看出,核销率的提升往往滞后于经济的衰退期,但又非完全的相关。

与中国相比,美国信用卡业务核销率的变化还有另外一个主要因素,即个人破产制度。

如图3所示,2005年《个人破产法》的修订,预期会使得个人破产门槛提升,通过破产来免除债务会变得更加困难,因而在2005年的前一两年内,个人破产金额急剧提升。2006年,在《个人破产法》修订通过后,个人破产金额仅为前一年的30%左右。其中2009年至2012年的高破产率,则反映了2008年以后经济衰退和不良贷款的影响。

究其原因,信用卡的消费会因为机构的过度营销而快速累积扩大,又很容易通过个人破产法来免除债务,所以破产对信用卡账户核销有严重影响。

而对于其他消费金融产品,如抵押贷款产品(汽车和住房抵押)在经济衰退期间,一般不会出现同样的核销率激增,因为消费金融机构可以通过回收抵押物来减少破产对贷款的影响。

综合来看,消费金融的不良贷款和核销受到经济周期的影响,但这种影响并不是实时同步,且影响因素是多方面的。

消金的发展不取决于经济周期

既然消费金融的核销率并不仅仅受到经济周期的影响,那就说明,至少还有更多的因素影响到消费金融机构的发展,这些因素至少包含以下几个方面:

第一,获客审批的准确和完善性。即如何根据自身的资金成本、风控能力等,匹配相应的目标客户。

第二,如何保证用户的黏性。这其中又至少包含了产品设计、用户留存、运营和服务管理等。

第三,金融机构的平均账户年龄。新老账户在同一时期往往呈现出不同的风险特征,这种风险特特征不仅会影响风控策略,更会影响相应的盈利水平。

第四,用户的地区分布特征。不管是美国还是中国,地大物博的特性使得其区域发展十分不均衡,因此风险特性也会不同。

第五,用户额度的审批标准。宽标准代表着宽信用,与之相适应的则是更高的不良,如何平衡风险和收益,是消费金融风控的艺术。

当然,这些仅仅是众多影响因素中的一部分。除此之外,在用户端,消费者一般也会一定程度的自我约束。经济衰退时,出于对未来的担心,消费者会减少开支来偿还欠款。这是整个信贷系统的基础,如果借款人都不负责任,催收将没有效果,整个系统也将瘫痪。

在众多影响因素中,经济周期是影响消费金融发展的因素之一,但显然不是最重要的。

消费金融如何跨越周期?

如果经济周期仅仅是影响消费金融发展的众多因素之一,那么很显然,消费金融是可以跨越周期的,即并不会完全受到经济衰退或危机的影响。而如何采取适当的对策是跨越周期的关键。

不同消费金融机构在客群定位、比较优势等方面都有异同。策略当然也不尽相同,但在管理方面有共通之处,以征信的评分为例:

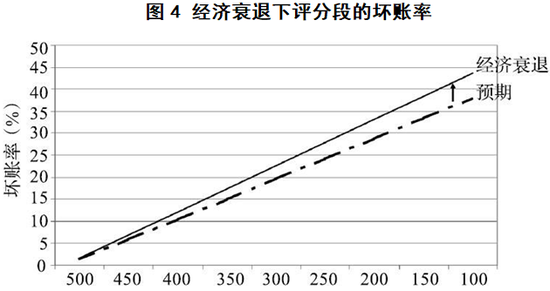

经济衰退期间的一个关键问题是:征信系统的评分是否如经济繁荣时一样有效。对此,FICO的一项研究表明,征信评分仍然能够对用户进行分级,但每个评分级别的用户质量都在下降(见图4)。

从用户端看,经济衰退时,用户预期变差会进行消费的自我约束,减少消费贷款的申请,从而导致获批人数的减少,最终不良贷款率也会低于预期。

从机构端看,宏观环境的变化,会让消费金融机构更加谨慎,并在审批额度和审批通过率方面更加严格。

但必须要注意的是,机构如果大幅度提高审批阈值,有可能会拒绝太多潜在的好账户,而仅仅减少了很少的坏账户,即风险收益不匹配。

当然,历史并不必然代表未来,但可以肯定的是,在全球过去百年间的经济发展中,经济衰退并不代表着消费金融的衰退,甚至也许还代表着某种机会。

而当政府决定刺激经济复苏时,对消费金融机构也许就是一个可以快速获客、增加市场份额的机会,而他们也有更大的可能获取长期的回报。

毕竟对于用户而言,相比于经济繁荣时的“锦上添花”,衰退时的“雪中送炭”更加可贵。

参考资料:

1、戴维·劳伦斯等著,张宇译,《消费金融真经》,机械工业出版社,2017

2、林轶超、林毓凯、郭梅,《一本书搞懂消费金融》,化学工业出版社,2018

3、池仁勇、朱毅达等,《消费金融:下一个金融风口》,清华大学出版社,2019

(本文作者介绍:苏宁金融研究院高级研究员,辽宁大学应用经济学硕士)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。