文/新浪财经意见领袖专栏作家 谢亚轩 刘亚欣

核心观点:

从各方面数据来看,今年4月是全球经济的底部,5月至今全球经济持续改善。这种较为持续的改善趋势由两个因素共同决定:一是单一国家的复苏和改善是渐进和持续的;二是作为全球而言,各国的改善因疫情发展而存在时间上的差异,两者叠加,决定了海外基本面的改善具有一定持续性。

海外复苏从经济基本面、价格因素、全球流动性环境、金融市场四个方面对国内产生影响:第一,实体经济方面,海外复苏夯实出口和外商直接投资回升的基础;第二,价格方面,7月中旬开始,CRB现货指数的上涨速度开始快于南华综合指数,内外联动提升国内价格水平,这将抬升PPI、抬升GDP平减指数,并对企业盈利产生积极影响;第三,潜在的海外流动性环境变化;第四,对我国股债市场的影响方面,中美利差或已见顶,外资流入债市规模或有所回落但维持高水平,海外复苏可能使得海内外股票市场风格形成共振,继续推动由成长向价值的风格切换和价值股的修复。

以下为正文内容:

海外复苏影响中国的四个方面

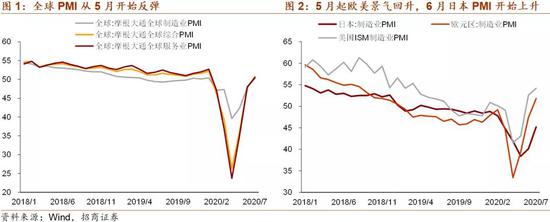

对全球而言,今年4月是经济的底部,5月至今经济持续改善。无论从经济数据、景气度还是价格指标来看,全球经济都处于一个改善的趋势中:全面的指标显示,5月中国、美国、欧元区、英国均出现不同程度改善,除中国外新兴作为一个整体低位企稳,日本继续恶化,6月各个主要经济体出现全面改善。值得注意的是,虽然6月以来多个国家出现了疫情的二次冲击,但是,在第一次冲击之后,经济已经适应了与疫情共存的模式,二次冲击虽然通过抑制自发的经济活动等途径使得经济重启进程放缓,但总体而言,主要国家没有停下复工进程,经济活动也处于恢复之中。

全球较为持续的改善趋势由两个因素共同决定:一是单一国家的复苏和改善是渐进和持续的;二是作为全球而言,各国的改善进程因疫情发展而存在时间上的差异,两者叠加,决定了海外基本面的改善具有一定持续性。

海外复苏从经济基本面、通胀价格因素、全球流动性环境、金融市场四个方面对国内产生影响。

1、 海外复苏夯实出口和外商直接投资回升的基础

新冠疫情爆发后,全球经济一度进入危机模式,初期我国出口增速因自身供应能力而大幅下滑,但很快出现反弹,近期还出现明显上升,7月我国出口同比增速达到7.2%。

3月以来的出口超预期可以分为两个阶段:第一阶段,外需总体下滑,但由于我国较早走出疫情、供给能力较强,我国在全球的出口份额提升,防疫物资出口也对我国出口构成较强支撑;第二阶段,从5月开始,海外主要经济体疫情得到控制并纷纷启动复工计划,经济重启和生产能力的恢复在初期意味着需求的上升和补库存需求的集中爆发,中韩出口增速均出现回升。

当前,在疫情常态化发展的情况下,防疫物资的需求仍有一定的持续性,海外复工延续,欧美日的第二轮疫情均现好转,全球复苏仍是当前宏观主题,商品价格亦有望继续回升。出口增速中枢具有回升的动力。

海外对中国的直接投资方面,实际利用外资的节奏相对出口而言更加平稳,但也小幅、滞后受到经济增长的正向影响,例如15、16年处于下滑趋势、17、18年处于较高。受新冠疫情的影响,今年一季度我国实际利用外资人民币值同比增速下滑至-10.8%,随着内外经济的改善,二季度迅速回升至5.1%(美元值),已超过了2019年的利用外资增速,对国内投资的改善构成正贡献,不过利用外资占我国固定资产投资的比重大概在1.5-2%,规模相对较小。

2、内外联动提升国内价格水平

在较为畅通的货物贸易、特别是大宗商品贸易的影响下,除了我国实行供给侧改革时期我国的价格指数明显偏强外,我国的南华综合指数与国际的CRB现货综合指数在大趋势上较为一致。4月下旬商品价格两个商品价格指数均触底反弹,但从回升幅度上来说,国内升幅大于海外,反映出海外改善较晚、较为缓慢;7月中旬开始,CRB现货指数的上涨速度开始快于南华综合指数:7月13日以来CRB指数上涨5.7%,同期南华综合指数仅上涨2.4%,在这一阶段海外价格或已开始对国内产生带动。

海外对国内价格的带动会将抬升PPI、抬升GDP平减指数,并对企业盈利产生积极影响,从而对国内经济产生正向带动。

3、潜在的海外流动性环境变化

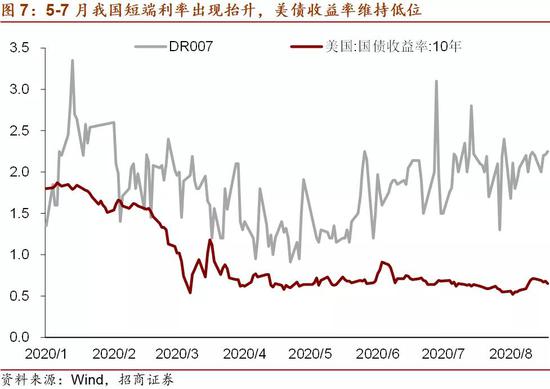

基本面变化使得海外货币政策宽松预期面临潜在变化。对于海外金融市场而言,尽情享受“流动性盛宴”的阶段或已经过去。虽然美联储表明不急于退出宽松的货币政策,但是基本面的演变方向也使得美联储缺乏动力再加码宽松,例如在美联储不限量QE操作的影响下,10年期美债收益率在2-4月大幅下行至0.5-0.7%区间并一直维持在这一水平,但是当前已经很难认为美国长端利率会进一步下行,反而需要考虑市场力量是否将重新占据主导并使长端利率回升,利率易上难下。并且,当前市场对于宽松的预期已经较高,因此也容易遭到预期冲击,7月美联储议息会纪要公布,内容显示美联储或不考虑采取收益率曲线控制,这可能使得市场略感失望。

此外,以中国为先例来看,我国货币政策因基本面的回升早已在5月开始出现收敛,当前趋于平稳,但更强调“精准滴灌”,海外长远来看也会遵循类似的规律。但从时间上讲,基于海外与我国在基本面、货币政策传导效率等方面的差异,海外宽松的持续时间或将长于国内。

4、对我国股债市场的影响

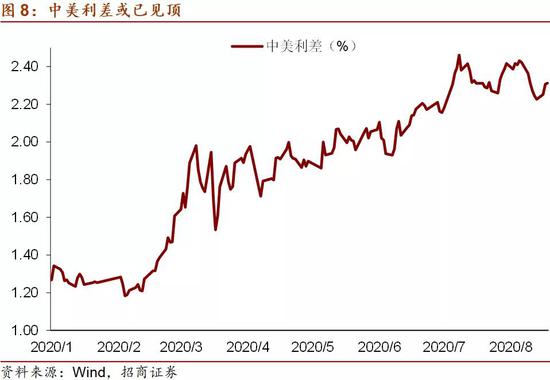

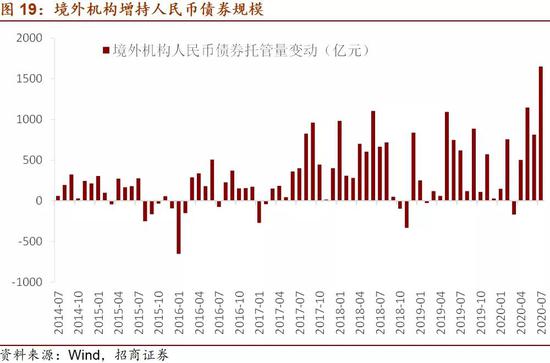

债券市场方面,由于疫情错位之下美债收益率的下行和中债收益率的上行,中美利差上行至历史高位,7月中美利差均值进一步上升至233BP,8月至今为234BP,是历史新高水平。较大的中美利差也吸引外资大规模流入债市,7月外资增持人民币债券1650亿元,创历史新高。

中美利差或已见顶,外资流入债市规模或有所回落。基于前文对基本面、美联储政策和长端利率的分析,中美利差或已接近顶部区域,未来或将回落,但仍处于历史极高水平。鉴于在当前美联储的政策取向之下,美债收益率仍应处于较低水平,中美利差即便回落也仍然处于历史最高水平,对应的外资买债规模虽然较历史最高水平有所回落,但也将处于较高水平。整体而言,在美联储货币政策和海外流动性维持宽松的情况下,流入中国资本市场的外资规模仍将较高,而在股债配置之间,短期外资可能更青睐债券。

股市方面,海外复苏可能使得海内外市场形成共振,继续推动由成长向价值的风格切换和价值股的修复。

从2018年中开始,A股和美股都开始呈现出成长占优的风格,原因之一是“经济下行+流动性宽松”的宏观背景,原因之二是美国将中国科技企业作为重点制裁对象的事实,使得中美双方都进一步认识到了前沿技术、高端装备等核心资产的价值。中国为进一步支持科技创新,则持续推动了科创板设立、创业板试点注册制等资本市场改革措施,以及国有企业、要素市场、市场经济体制等领域的深度改革和扩大开放。

新冠疫情引起的一系列连锁反应使得宏观环境进一步、加速向支持成长占优发展并达到某种极致,中美关系在此期间也趋于紧张。在国内经济已逐步恢复之后,海外复苏可能使得海内外市场进一步形成共振,并加剧由成长向价值的风格变化,不过这种变化更接近从极致状况回归到常态之下的一种修复。

国际资本流动的决定因素、传导渠道与中国资产价格表现

截至8月17日,美元指数较上月同期下滑3.1%,加速下行,欧洲货币显著升值,日元升值幅度较小。

8月VIX指数进一步回落,标普500指数缓慢上行。

美国股市反弹,债券收益率维持低位,共同反映了流动性环境的改善,与美国名义增速的剧烈下行形成分化。

6月结售汇差额有所回落,或受到人民币有所贬值的影响。

全球长端利率表现分化。截至8月17月,意大利、希腊、中国、西班牙、中国台湾利率下行,其他国家/地区长端利率均上升。

6月虽然代客收付款顺差大幅上升,但中国外汇市场交易量指数显著回落,或显示投机因素和汇率预期对外汇交易影响较大。

7月招商外汇供求强弱指标有所回升,表明外汇市场供求有所改善。领先两个月的招商亚洲新兴市场资金流动指标6月继续改善。

7月外资通过陆股通净流入104亿元,前值为净流入527亿元;美联储宽松货币政策延续,但美国大选之前中美关系趋于恶化,美日澳等疫情再度发酵,美股有所调整,对全球风险偏好有所冲击,使得A股外资流入规模有所下降。8月上旬外资流入转正。

7月份单月,境外机构在中债登与上清所合计增持1650亿元人民币债券,增持规模创历史新高。高流入一是反映全球流动性宽松,二是中美利差进一步上升至233BP,进一步创新高,三是风险偏好下降也有助于资金流入债市。

7月中旬以来,流动性维持平稳,DR007、R007均平台波动。

8月17日中国10年国债利率收于2.94%,相较7月17日下降1bp,但短期国债收益率更大幅度上升,导致期限利差小幅幅收窄5bp至68bp。

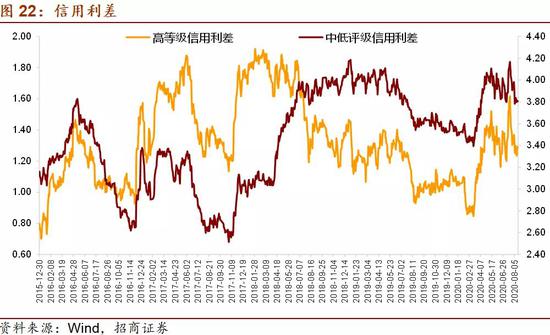

不同等级信用利差均明显收窄。截至8月17日,高等级信用利差相较7月17日收窄31bp,中低等级信用利差收窄28bp。

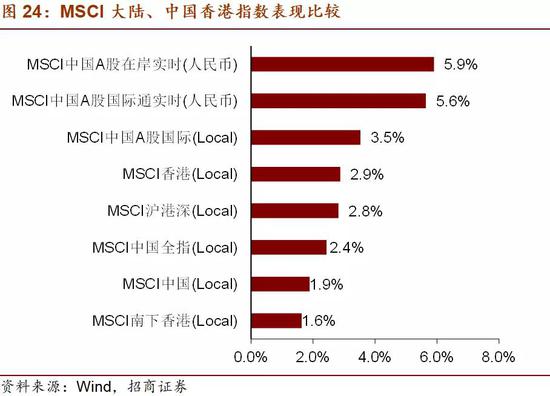

截至8月17日,上证综指较上月同期上涨7.0%,上证50指数上涨5.7%,创业板指数上涨1.3%。

本月内地市场大涨,并继续相对港股保持强劲。

截至8月17日,人民币汇率报6.9417,人民币汇率相较7月17日收盘升值585pips。

截至8月17日,人民币汇率和MSCI新兴市场货币指数分别较上月同期上行0.9%、上升0.5%。

截至8月20日,人民币汇率预估指数达到92.1,本月小幅下降0.5%,人民币中间价达到6.936,升值1.0%。

截至8月17日,CRB现货指数、南华综合指数分别较上月同期上涨2.6%、上涨3.7%,中国商品价格涨幅小于海外。

2020年二季度,中国GDP增速反弹,但从已公布的数据看,新加坡、越南经济增速进一步下滑。中国经济增长与海外形成错位。二季度海外多数国家均为负增长,仅中国、越南为正增长。

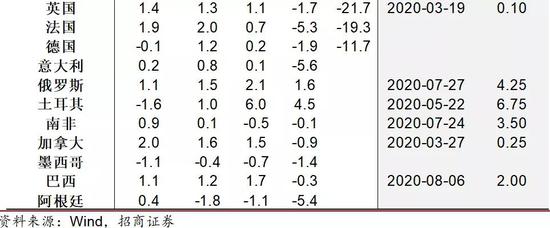

货币政策方面,俄罗斯、南非、巴西、印尼近期再度降息。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

(本文作者介绍:招商证券首席宏观分析师(执行董事),经济学博士。对中国的国际收支形势、人民币汇率有深入和独到的见解。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。