意见领袖丨管涛(中银证券全球首席经济学家)

虽然“8·11”汇改以来,人民币汇率总体上是下跌的,甚至在2020年5月份,中间价和交易价都创了过去12年来的新低。但是,这没有根本影响人民币国际化的进程,特别是人民币国际化的金融功能,即作为投融资货币和储备货币的贮藏功能,汇改后得到进一步提升。

汇率市场化助推人民币国际化稳中有进

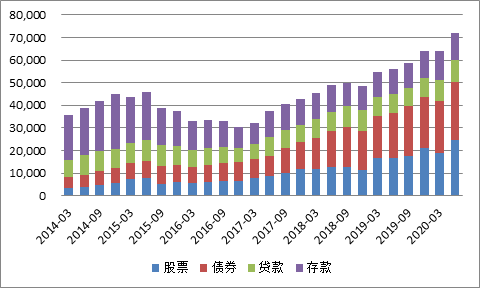

据央行统计数据显示,截至2020年6月末,境外机构和个人持有境内人民币金融资产合计7.18万亿元人民币,较“8·11”汇改之前的高点2015年5月底多出了56%。其中,持有股票2.46万亿元,增长189%;持有债券2.57万亿元,增长244%;持有贷款9721亿元,增长9%;持有存款1.18万亿元,减少44%(见图4)。

图4:2013年底至2020年6月底境外持有境内人民币金融资产(亿元人民币)

资料来源:中国人民银行;WIND;中银证券

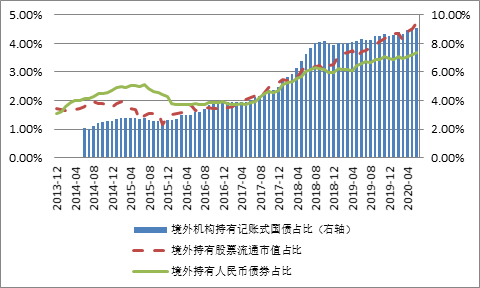

境外投资者已成为中国金融市场日益重要的参与者。截至2020年6月底,境外持有人民币债券资产的市场份额达4.72%,较2015年7月底提高了3.24个百分点,其中持有人民币记账式国债的市场份额达9.09%,提高了6.32个百分点;持有人民币股票资产的市场份额达3.66%,提高了1.12个百分点(见图5)。

图5:2013年底至2020年6月底境外投资者在中国金融市场占比(单位:%)

数据来源:中国人民银行;中国证监会;中债估值中心;WIND;中银证券

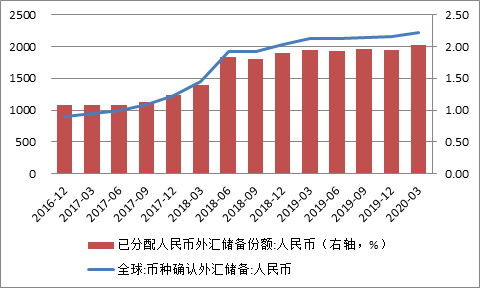

据国际货币基金组织统计,截至2020年3月末,全球已分配外汇储备中,人民币储备资产达到2215亿美元,较2016年底增加了145%;全球人民币储备资产份额为2.02%,上升了0.95个百分点(见图6),名列全球第五大储备货币。据国际清算银行三年一次的抽样调查结果显示,2019年,全球人民币外汇成交额为2850亿美元,较2016年增长41%,全球人民币外汇成交市场份额为4.32%,上升0.33个百分点(见图7),名列世界第八大外汇交易货币。

图6:全球人民币外汇储备总额及市场份额(单位:亿美元;%)

资料来源:国际货币基金组织;WIND;中银证券

图7:全球场外人民币外汇交易成交额及其市场份额(单位:亿美元;%)

资料来源:国际清算银行;WIND;中银证券

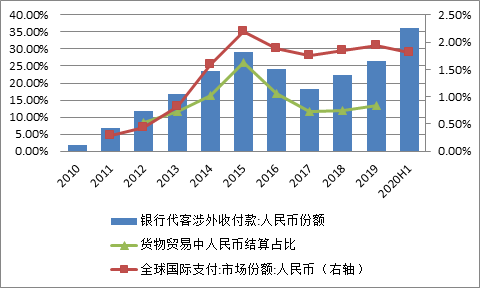

据环球银行间金融电讯协会(SWIFT)统计,2020年上半年,全球国际支付中,人民币市场份额月平均为1.80%,较2015年月平均值回落了0.39个百分点,名列世界第五大支付货币,与2015年持平。但是,从国家外汇管理局的统计看,2020年上半年,境内非银行机构和个人涉外收付款中,人民币占比达到36%,较2015年提高了7个百分点,名列国内第二大跨境支付币种。这主要是因为股票通业务开通后,以人民币跨境收付的跨境股票交易大幅增加所致。事实上,据央行统计,2019年,我国货物贸易中,以人民币跨境结算的占比为13.5%,较2015年仍低了12.5个百分点(见图8)。

图8:跨境支付和货物贸易中人民币市场份额(单位:%)

资料来源:SWIFT;国家外汇管理局;WIND;中银证券

2015年之前,中国坚持在岸资本管制,通过离岸市场开放驱动人民币国际化。但2015年之后,中国加快了境内股票和债券市场开放,人民币国际化转向了在岸市场主导。

现在,境外投资者持有人民币金融资产,无需以在离岸市场持有人民币存款或投资点心债的方式,而是可以直接进入境内买入人民币股票和债券。

截至2020年6月底,境外持有境内人民币金融资产创了历史新高,其中持有人民币股票和债券资产合计占到70%,持有人民币贷款和存款资产仅占30%(见图5)。而2015年5月,这两个比例分别为35%和66%。显然,再用香港人民币存款来衡量人民币国际化进程已时过境迁了。

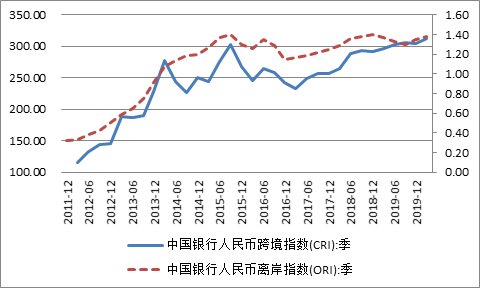

根据中国银行编制的相关指数,2015年第三季度至2020年第一季度,人民币国际化程度有所提高,其中,人民币跨境指数上升了13.7%,人民币离岸指数仅上升了0.7%(见图9)。

图9:中国银行编制的人民币国际化指数(2011年四季度=100)

资料来源:中国银行;WIND;中银证券

近年来人民币国际化提升主要从以下三个方面受益于人民币汇率市场化改革:

一是“8·11”汇改本身消除了人民币加入特别提款权篮子货币在汇率方面的技术障碍,促成了2015年11月30日人民币被国际货币基金组织批准“入篮”,成为第三大权重货币,并于2016年10月1日起正式生效。这使得人民币成为国际认可的国际化货币,是人民币国际化的一个重要里程牌。

二是为支持人民币国际化,加快了国内外汇市场开放,允许境外机构直接或间接参与银行间外汇市场交易,便利境外机构参与境内人民币外汇衍生品交易。截至2020年6月底,银行间外汇市场(中国外汇交易中心系统)有境外会员148 家。

三是2017年以来,随着人民币汇率由单边下跌转为双向波动,汇率市场化程度提高、弹性增加,有关部门回归监管政策中性,除重启宏观审慎措施外,未再采取行政管制措施,维护了对外开放政策的连续性和稳定性,增强了境外投资者的信心。

市场对汇率波动的容忍度和适应性增强

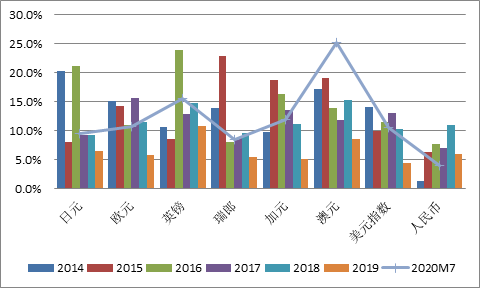

首先,尽管“8·11”汇改以来,人民币汇率弹性增加,但总体上保持了基本稳定。到2020年7月末,人民币汇率中间价较2015年8月10日下跌12.4%,但较2005年“7.21”汇改前夕仍升值18.5%。特别是2020年,在各种内外部冲击下,人民币汇率围绕7上下波动,但前7个月中间价最大振幅为4.0%,在八种主要储备货币中排名垫底,且远小于其他七种货币的平均振幅13.2%(见图10)。

图10:主要国际储备货币的汇率最大振幅(单位:%)

数据来源:美联储;中国外汇交易中心;WIND;中银证券

注:(1)汇率最大振幅为观察期间汇率最大值与最小值的偏离;(2)人民币汇率为人民币兑美元汇率中间价,美元指数为洲际(ICE)美元指数;(3)2020年为前7个月数据。

其次,尽管“8·11”汇改以来,人民币汇率指数有所下跌,但边际上对出口竞争力影响有限。到2020年6月,国际清算银行编制的人民币名义和实际有效汇率指数分别较2015年7月仅下跌9.1%和6.9%,且较2005年6月仍分别升值33.0%和45.8%(见图11)。2017年,人民币汇率止跌回升,但当期人民币名义和实际有效汇率指数分别下跌0.6%和0.8%。

也就是说,当年升值只是造成了国内企业做空人民币的财务损失,却未影响其出口竞争力。另外,自2019年8月人民币破7到2020年6月,人民币名义和实际有效汇率指数分别下跌1.0%和上涨0.4%,这符合中美第一阶段经贸协议达成的汇率共识。

故2020年以来,尽管人民币汇率多次跌至7以下的水平,却再未遭遇“货币操纵”的指控。

图11:人民币名义和实际有效汇率指数(2010年=100)

资料来源:国际清算银行;WIND;中银证券

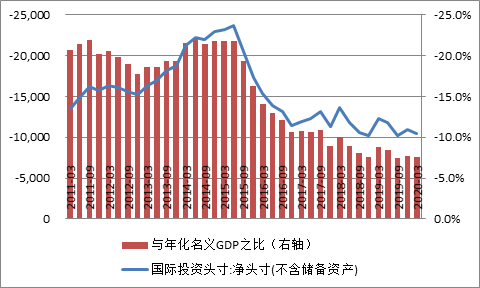

再次,民间部门货币错配明显改善,市场抗汇率波动风险有了底气。“8·11”汇改初期,人民币汇率的意外贬值触发了市场集中地增加对外资产、减少对外负债,导致了资本集中流出、外汇储备下降。但事情都有两面性。经历了阶段性的资本外流后,民间对外净负债(以非储备性质的对外净头寸衡量)由2015年6月底的2.37万亿降至2020年3月底的1.04万亿美元,与年化名义GDP之比也由-21.8%降至-7.5%。实际上,当人民币汇率2018年第四季度第二次和2019年第二季度第三次遭遇7这个关口时,前述比例已降至8%左右(见图12)。这降低了货币错配敞口,是市场主体对于汇率涨跌不再恐慌的根源所在。2015年“8·11”汇改当月,银行代客未到期远期净购汇翻番,增加即期外汇市场需求504亿美元,招致月底对远期购汇征收外汇风险准备的新政出台。2019年8月,人民币汇率破7,银行代客未到期远期由净购汇转为净结汇,增加即期外汇市场供给56亿美元。

图12:民间部门对外净头寸状况(单位:亿美元;%)

数据来源:国家统计局;国家外汇管理局;中国外汇交易中心;WIND;中银证券

注:(1)民间对外净头寸=国际投资净头寸-储备资产;(2)年化名义GDP为往前四个季度名义GDP滚动合计。

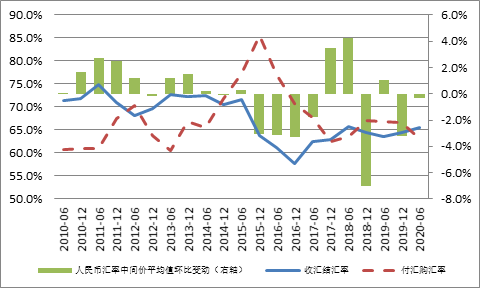

第四,市场主体对于汇率波动的适应性也在逐步增强。主要表现为:一是“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥。2020年上半年,人民币汇率中间价平均值环比下跌0.3%,同期市场结汇动机增强、购汇意愿减弱:收汇结汇率为65.5%,环比上升1.2个百分点;付汇购汇率为63.2%,回落3.4个百分点(见图13)。

受此影响,境内外汇供求趋于基本平衡,不论顺逆差规模都不大,不像2015和2016年,月度银行即远期结售汇逆差动辄几百亿甚至上千亿美元。

二是企业更多运用外汇衍生品交易规避汇率风险。2020年上半年,银行对客户的外汇交易中,即期交易占比为79.7%,较2015年回落了0.8个百分点;远期交易占比8.1%,回落了2.8个百分点;外汇和货币掉期占比5.8%,上升了0.1个百分点;期权交易占比6.3%,上升了3.5个百分点,主要反映了外汇风险准备较远期交易减半征收对交易成本的影响(见图14)。

三是企业运用人民币和外币跨境收付的主动性增强。2020年上半年,银行代客涉外收付中,人民币占比36.0%,较2015年上升了7.0个百分点;代客结售汇占比41.2%,回落了12.1个百分点,占比为2010年以来最低(峰值为2002年的74.8%);跨境自有外汇收付占比22.8%,上升了5.1个百分点(见图15)。以人民币或自有外汇跨境收付,于境内市场主体来讲,降低了货币错配风险,有助于增强外汇市场韧性。

图13:市场结售汇意愿及半年度人民币汇率中间价均值变动(单位:%)

数据来源:国家外汇管理局;中国外汇交易中心;WIND;中银证券

图14:银行对客户外汇交易的品种构成(单位:%)

数据来源:国家外汇管理局; WIND;中银证券

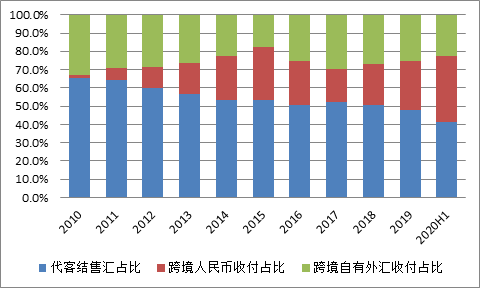

图15:银行代客涉外收付的构成(单位:%)

数据来源:国家外汇管理局; WIND;中银证券

注:(1)代客结售汇占比=银行代客结售汇额/银行代客涉外收付额;(2)跨境自有外汇收付包括以外汇存款或外汇贷款对外支付,以及不结汇的外汇收入;(3)跨境自有外汇收付占比=100%-代客结售汇占比-跨境人民币收付占比,由于代客结售汇中有些结汇是过往外汇存款结汇、购汇不一定立即对外支付,故跨境自有外汇收付占比应该有所低估。

最后,伴随着汇率形成越来越市场化,贸易投资便利化不断推进。如前所述,自2017年9月以来监管回归政策中性,也就是说,既支持依法合规的跨境资本流入,也支持依法合规的跨境资本流出。

至今,有关部门再未对跨境资本流动采取新的行政管制措施,相反,坚持经常项目完全可兑换,逐步提高资本项目可兑换程度,不断推进贸易投资的自由化便利化,降低企业交易成本,提高企业外汇市场参与度。如2019年9月,人民币汇率破7不久,有关部门就批准三家证券公司成为银行间外汇市场会员,扩大外汇市场交易主体。

本文原发与腾讯,已获作者转载授权

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。