意见领袖丨中银研究(李义举)

近年来,我国企业信用风险出现攀升的趋势,不良贷款率和债券违约率连续攀升。研究发现,我国商业银行不良贷款主要集中在批发零售业、住宿餐饮业和制造业,债券违约主要集中在工业、材料和可选消费领域,东北以及中西部部分欠发达地区企业信用风险较高。未来宏观经济环境不确定性以及杠杆率的攀升可能会继续提升我国企业的信用风险。宏观政策方面,货币政策要注重结构化取向,财政政策要加大减税降费力度,监管政策应建立市场化债券违约处理机制。此外,商业银行在不断加大对实体经济的支持力度的同时,也要做好风险防范工作。

一、我国企业信贷违约风险特征

(一)企业信贷违约风险不断上升

近年来,我国经济下行压力增大,企业经营状况恶化,商业银行的不良贷款率也不断上升。2020年一季度,商业银行不良贷款率为1.91%,与去年同期相比上升了0.11个百分点,为近十年以来的最高值(图1)。其中,农商行和城商行的不良贷款率处于较高水平,2020年一季度,农商行和城商行的不良贷款率分别为4.09%和2.45%,显著高于国有商业银行、股份制商业银行和民营银行,从侧面反映出中小民营企业经营状况不容乐观(图2)。

我国企业信贷违约风险不断上升的原因主要是企业经营状况恶化,突出表现为企业应收账期不断延长,工业企业利润长时间下滑。今年以来,受疫情暴发影响,企业的生产经营活动出现停滞,企业应收账款账期延长,再加上企业面临房租、工资等固定成本约束,企业利润情况不断恶化。截至2020年5月,我国工业企业应收账款平均回收期累计天数为59.8天,与去年同期相比增加了4.7天。2020年前5个月,我国工业企业利润总额累计同比降低19.3%,已连续15个月处于负增长区间。

预计在国内外经济形势不断严峻的背景下,未来商业银行贷款不良率将继续上升。主要原因为:一是为应对疫情带来的冲击,商业银行积极响应政策的号召,发放了大量支持中小企业的贷款。我国经济下行压力依然较大,中小企业本身经营风险较高,违约概率相应较高。二是信贷违约暴发相对滞后。信贷风险通常在企业信贷偿还时期上升。目前在政策的支持下企业信贷违约概率较小,后期信贷到期后企业偿债压力较高,不良贷款率上升压力较大。

图1:商业银行不良率不断提升(%) 图2:农商行不良率较高(%)

数据来源:Wind,银保监会,中国银行研究院

(二)批发零售、住宿餐饮和制造业信贷违约风险较高

从行业维度来看,批发零售业、住宿餐饮业和制造业为信贷违约较为严重的行业。上市银行数据显示,截至2019年,批发零售业、住宿餐饮业和制造业的不良贷款率位居前三,分别为5.09%、4.95%和4.42%,其中制造业和住宿餐饮业的不良贷款率增长较快,与去年同期相比分别上升了0.98和0.63个百分点(图3)。造成这些行业不良贷款率不断提升的主要原因:一是需求的降低导致批发零售业不良率较高。近年来,我国经济下行压力不断增大,居民消费增速放缓,需求出现下降。截至2019年12月,我国居民消费支出增速为8.97%,与上年同期相比下降了1.46个百分点,连续第三年出现下降。由于批发零售业主要对接终端消费者,需求不振会直接导致销售收入下滑,不良贷款率上升。二是成本压力上升导致住宿餐饮业不良贷款率高。由于住宿餐饮业属于劳动密集型产业,再加上近年来房地产价格的不断攀升,当前住宿餐饮业普遍面临房租高、人力成本高、毛利低的局面。2019年我国住宿餐饮业销售利润率为3.8%,连续三年下降,比2015年的高点下降了26.2个百分点。三是制造业利润下滑导致不良贷款率较高。由于制造业短期内转型升级较为困难,加上中美贸易摩擦以及新冠疫情的影响,我国制造业经营状况困难。截至2020年3月,我国制造业利润总额累计下降38.9%,连续13个月处于负增长区间,导致出现信贷违约的制造业企业数量上升。

图3:部分行业不良贷款率(%)[1] 图4:各地区不良贷款率(%)[2]

数据来源:Wind,银保监会,中国银行研究院

(三)东北以及中西部部分地区信贷违约风险较高

信贷违约较为严重的地区为东北和西北地区。截止2018年,东北和西北地区的不良贷款率为4.04%、2.75%,与上年同期相比增加了1.27和0.45个百分点(图4)。造成这些地区不良贷款率较高的主要原因为:一是这些地区经济下行压力大于全国平均水平。近年来,东北地区和西北地区处于中国各地区经济增速排名的后部。数据显示,截至2019年,内蒙古、辽宁、黑龙江和吉林的名义GDP增速在全国31个省自治区直辖市中排名分别为25、26、29和30名。经济增长动力不足,企业经营状况较差,导致不良贷款率较高。二是这些地区产业结构单一。东北和西北地区的产业与其他地区相比相对单一,且主要依靠能源化工等传统产能过剩产业,当经济增长压力增大时,这些地区的企业受影响较大,导致这些地区不良贷款率较高。

二、我国企业债券违约风险特征

受新冠肺炎疫情以及长期以来经济下行压力增大的影响,我国消费、投资增速明显下滑,企业面临“内外需”双降的压力,我国债券违约现象依然突出。截至2020年6月11日,我国共有60只信用债出现违约,违约金额达到738.77亿元,达到去年全年的49.8%。

(一)工业、材料以及可选消费行业债券违约严重

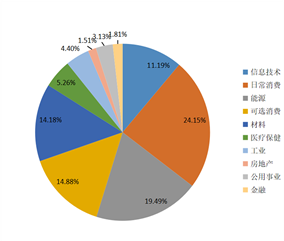

行业分布来看,债券违约主要发生在15个行业,其中违约数量排名前三的行业为在工业、材料和可选消费。截至2020年5月,这三个行业违约数量为152、63和55个,债券余额分别为1240.57亿元、403.41亿元和329.92亿元(图5)。此外信息技术行业虽然违约数量较低,但违约金额高达472.26亿元,仅次于工业行业。

图5:2014-2020年5月违约债券行业分布

数据来源:Wind,中国银行研究院

债券违约严重的行业主要表现出以下特征:

第一,工业企业的违约数量和金额最高。近年来,我国面临的内外部环境较为复杂,经济下行压力增大。工业企业面临着“内外需”双降以及产业链断裂风险上升的局面,债券违约现象较为频繁。截至2020年5月,工业领域的债券违约数量占所有违约数量的35%。由于近年来宏观调控政策注重对于制造业等工业领域的支持,工业领域整体的债务风险可控,并未表现出行业集中违约的特征,但仍需提高警惕。截至2020年5月,工业企业的发行人个数违约比率仅为1.9%,行业余额违约率仅为2.59%(图6、图7)。

图6:各行业发行人个数违约比率 图7: 各行业余额违约率

数据来源:Wind,中国银行研究院

第二,受下游产业需求降低的影响,材料行业违约风险较高。材料行业属于上游产业,下游产业需求的变化对其影响较大。我国经济正处于新旧动能转换时期,钢铁、化工等传统产业产能过剩,基本金属需求降低。以钢铁为例,截至2020年3月,国际钢铁价格指数为176.1,同比下降10%。这导致材料行业企业的业绩下滑,部分高资质企业债券出现违约。

第三,可选消费增速下降,行业违约风险较高。近年来,我国消费增速一直处于下降态势,由于必选消费[3]相对稳定,消费增速的下滑则主要体现在可选消费,这些行业的企业的违约风险也相应较高。据测算,2019年全年限额以上可选消费累计同比增长仅为0.87%(图8)。导致可选消费增速出现下滑的原因主要有以下三个方面:一是居民收入增速下降。收入是消费的来源,居民收入增速与可选消费增速存在正相关关系(图9)。2019年12月我国城镇居民收入增速为5%,与去年同期相比下降了0.6个百分点。由于我国经济增速放缓且下行压力增大,居民收入增速相应放缓,导致可选消费企业经营状况欠佳。二是房地产价格上升对可选消费带来挤出效应。在我国,房地产支出一直是居民支出的重要部分。近年来,房地产价格的上涨对于我国居民的可选消费带来了显著的挤出效应,导致可选消费行业的企业持续承压。截至2020年3月,百城住宅平均价格为15195元/平米,同比上升了2.95个百分点,仍处于上升区间。三是人口老龄化导致可选消费增速放缓。人口老龄化对于消费的影响主要体现在消费结构上。由于老年人消费需求主要在医疗保健及生活必须品上,老年人口占比上升将导致可选消费下降,必须消费上升。2019年我国60岁以上人口占比达到18.1%,比2018年提升了0.2个百分点。人口老龄化对于可选消费的发展有一定的抑制作用,增加了可选消费企业的违约风险。

图8:可选消费增速持续下降(%) 图9:居民收入增速持续下降(%)

数据来源:Wind,中国银行研究院

第四,信息技术行业违约数量较少,但违约金额较高。值得注意的是,信息技术行业违约数量不多,但违约数额较大。截至2020年4月,信息技术行业共有33只违约债券,违约金额高达462.7亿元。一方面是因为信息技术行业的发展方向主要是高新科技,项目的收益与风险均较高,且项目前期投入较大,普遍需要多轮融资驱动。一旦有企业出现违约问题,违约金额较高。另一方面,专利等无形资产估值波动较大导致信息技术企业的估值波动较大,一旦企业出现经营问题时,其资产价值会受到较大影响。资产的快速贬值容易导致其流动性较差,违约金额也高于其他行业企业。

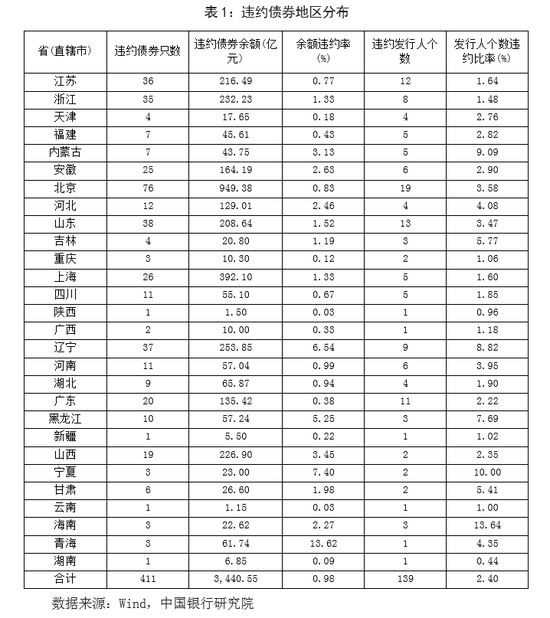

(二)经济欠发达地区债券违约严重

从地域分布上来看,欠发达地区违约率较高,发达地区的违约数量较高,违约率较高代表违约问题较为严重。

违约率方面,违约率高的地区则主要为欠发达地区。违约率相对较高的省份为青海、辽宁、黑龙江等,主要原因是这些地区产业较为单一,能源化工等传统产业占比较高。

违约数量方面,债券违约的数量较高的地区主要为经济发达地区。截至2020年4月,我国共有28个地区出现债券违约事件,其中违约余额最大的北京(949.38亿元)共有19个发行主体发生76只债券违约,其后依次为上海、辽宁、浙江等地区。北京和上海出现较多债券违约主要是由于大量企业尤其是上市公司将总部或注册地设在北京或上海,企业基数高,但这些地区的违约率并不高,北京和上海违约率仅为0.83%和1.33%。

总体来看,截至2020年4月,我国整体债券违约率不到1%(表1),虽略有提升,但低于2020年一季度商业银行不良贷款率(1.91%),债券市场的违约风险处于可控区间。我国债券违约事件除去部分“黑天鹅”事件之外也体现出了一些行业和区域特征。钢铁、煤炭等产能过剩行业主体违约风险较高,青海、辽宁、黑龙江、山西等能源依赖地区受宏观经济下行和去产能政策的影响,违约率呈攀升趋势。

三、未来影响企业信用风险因素分析

(一)宏观经济环境不确定性

新冠疫情的全球蔓延导致我国经济下行压力进一步增大,一季度GDP出现罕见的负增长,增长率为-6.8%。全球疫情发展的不确定性对我国经济发展的内外部环境带来了较大影响。一是内外部需求降低。三大需求皆受疫情重创,落入负增长区间。2020年上半年投资、消费、出口同比分别下降3.1%、11.4%和6.2%,GDP更是同比下降1.6%,为近45年以来最低。内外部形势的严峻对我国后疫情时期经济发展带来了严峻的挑战,未来企业信用风险上升的概率较高。二是产业链断裂风险上升。中美贸易摩擦以及新冠病毒疫情对我国产业链带来冲击,暴露出我国部分产业链过度集中的问题。美国等发达国家对于我国高端产业进行压制,企图与我国产业链进行切割,同时人力成本上升等原因促使我国低端产业出现外部转移,导致我国产业链的转型升级面临较大挑战,经济发展外部环境不确定性日益增加,企业经营风险上升。

(二)企业杠杆率上行长期将提升偿债压力

为应对疫情的冲击,金融机构加大了对实体经济的支持力度,未来宏观杠杆率或将出现较大提升。2020年一季度我国非金融企业部门杠杆率达到了161.1%,与去年同期相比提升了6.7个百分点。2020年《政府工作报告》提出今年提出货币社融增速要明显高于去年,这将会进一步提升实体经济的杠杆率。杠杆率的上升短期内反映为企业的现金流较充裕,但长期来看,企业的偿债压力增长较快,企业信用风险也将不断攀升。

四、政策建议

(一)货币政策要注重结构化取向,缓解企业债务偿还压力

一是注重结构化取向,增加中小企业贷款可持续性。当前人民银行创立了普惠小微金融企业贷款延期支持工具和普惠小微企业信用贷款支持计划两项直达实体经济的货币政策工具,体现出货币政策对中小企业的支持。未来货币政策要继续多措并举缓解流动性的结构短缺,形成结构性取向的长期预期,鼓励商业银行延长小微贷款的期限,提升中小企业贷款可持续性。二是采取阶段式降息操作,降低企业偿债压力。考虑到节省货币政策空间以及利率下降过快容易导致资金套利等乱象出现,当前货币政策继续宽松的力度减弱,并鼓励商业银行向实体经济让利。但商业银行经营压力不断上升,未来货币政策仍应该采取阶段式降息的操作引导贷款利率的下行,降低企业的利息支出。这不仅有利于企业信用风险的降低,也有利于缓解商业银行不良贷款率持续上升的压力。

(二)加大财政政策力度,积极为企业减负

一是加大减税降费力度,降低企业经营成本。未来财政政策加大减税降费力度,针对发展遇到困难以及需要重点攻关的行业。不断加大补贴力度,采取免征、少征增值税等方式支持企业经营,降低企业的生产经营成本,缓解其偿债压力。但救助企业的同时要兼顾市场原则,优先救助那些暂时遇到困难的优质企业,合理配置资源。二是促进更多领域向社会资本开放,提升投资有效性。注重提升社会资本的参与程度,在“两新一重”等领域积极向社会资本开放,降低政府投资的挤出效应,提升企业的经营绩效,降低违约风险。

(三)建立市场化债券违约处理机制,降低债券市场违约率

一是加快违约债券交易市场的建立。随着我国债券违约规模的不断上升,需要一个专门的违约债券交易市场来增加违约债券的流动性。违约债券交易市场的建立有利于降低信息不对称程度,提升违约债券市场化处置效率。二是注重不同行业监管政策的异质性。监管机构应针对不同行业债券违约问题的严重性实施不同的政策,例如重点加强对产能过剩产业债券发行人审核,确保不同类别企业发展战略与自身财力相匹配,避免出现过度举债与盲目扩张的行为。

(四)商业银行在不断加大对实体经济支持的同时,做好风险防范工作

一是加大对中小企业融资支持,避免信贷违约集中爆发。受疫情影响,当前中小企业面临首贷加续贷的“双难”局面,普惠贷款的商业可持续性面临严峻挑战。商业银行应探索制定专项信贷政策,对符合条件企业采取无还本续贷、信贷重组、减免逾期利息等方式予以支持,以时间换取发展空间。二是不断加强风险管理,提升自身资产质量。当前实体经济发展面临较大风险,商业银行的资产质量开始下降。未来商业银行应分散资产类别,避免风险敞口的集中,同时与其他非银金融机构合作,利用信用保险、担保等方式提升资产质量。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。