文/意见领袖专栏作家 程实、王宇哲、高欣弘

从政策空间上看,当下中国是全球少有的可兼顾合意刺激力度与币值相对稳定的经济体,随着宏观政策更聚焦于高质量发展和打造内外双循环新格局,这也有望吸引国际资本长期的趋势性流入。

“独立小桥风满袖,平林新月人归后”。2020年上半年,新冠疫情冲击引发全球金融市场巨震。但相对而言,人民币资产表现不俗,既受益于疫情有效控制叠加经济稳健复苏所带来的短期超额收益(高α),也因经济基本面和宏观政策的内生性增强凸显出对于海外资金的长期配置价值(低β)。量化来看,中国市场不仅提供了基准之上的收益表现,同时凭借与其他主要经济体资产的低相关性成为分散风险的配置优选。我们认为,伴随着中国经济减速增质的路径日益清晰,人民币资产有望呈现出当下难得的兼具“高α”和“低β”的稀缺投资属性组合,这也将成为国际资本长趋势流入中国的核心逻辑。

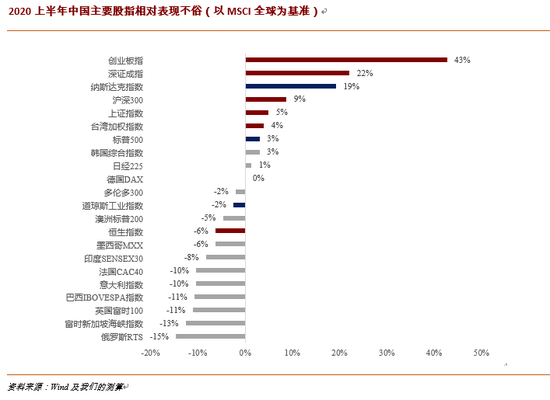

疫情有效控制叠加经济稳健复苏,中国资产正在提供全球稀缺的超额收益。自2020年1月中下旬以来,受到新冠疫情持续发酵影响,企业盈利预期差带来全球金融市场的调整压力,而风险溢价急剧变化更成为短期波动的根源。在此期间,疫情对全球金融市场的冲击呈现出“局部爆发-外溢扩散-共振回溢”的三阶段演化,疫情所涉区域的边际变化成为市场大范围动荡的关键。以股票市场为例,MSCI指数在经历了超过30%的下跌后又出现了超过20%的上涨。从影响指数表现的内在因素看,发达市场驱动着全球性情绪起落的β,而新兴市场分化加剧的疫情干预效果影响着相对波动的α。

从2020年上半年全球主要股指的表现来看,中美大部分指数领跑全球,但两相对照,美国股票市场的表现更接近于MSCI全球指数,而中国市场则提供了基准之上的超额收益(详见附图)。短期而言,这场前所未见的疫情已成为重塑全球政治、经济、社会的重要历史性变量,自大萧条以来发达和新兴经济体将首次同时陷入衰退,而得益于疫情的有效控制,中国较之其他主要经济体下滑幅度更浅、复苏进程更快(详见附图)。长期来看,疫情按下了中国经济由高速增长转向高质量发展的快进键,双循环发展的新格局将有效链接起两个市场、两种资源,加持中国资产成长为新时代更具有稀缺性、值得超配的α。

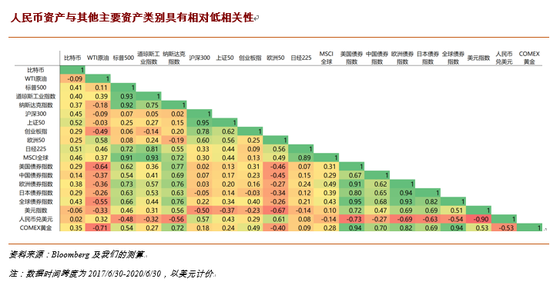

与其他主要资产低相关的量化特征开始显现,人民币资产有望在市场动荡中提供稳定性。从近三年资产类别表现的相关性出发,可在相对意义上将全球主要资产分为避险资产、风险资产、低相关资产三类:避险资产主要包括黄金、债券、美元资产等,风险资产主要包括非美股票、原油等,而相对突出的低相关资产是比特币和人民币资产。通过资产表现相关性矩阵的色阶差异可以直观描绘上述分类的依据(详见附图),前两类资产呈现出类别之内的明显正相关(绿色表示)和类别之间的明显负相关(红色表示),而与之相比,第三类资产与其他资产之间的相关性较弱(黄色表示)。

尽管上述横跨资产类别、币种的分类相对粗线条,但其凸显了低相关性资产分散风险的配置意义。比如,与美元资产低相关的属性在全球金融市场动荡加剧的背景下有望提供潜在的稳定性。当前,尽管美国经济体量仅占全球不足四分之一,但美元仍然是全球占据统治地位的投融资货币。2008年全球金融危机之后,国际借贷中的美元占比也逆转了此前的下降趋势,现已重回本世纪以来的高位。2019年底,仅美元计价的跨境银行信贷和国际债券规模就高达22.6万亿美元,分别占其总存量和全球GDP约50%和26%。考虑到美元融资渠道和持续性主要受美国宏观政策和金融市场情绪影响,美元流动性潮汐紊乱在短期内会打破传统风险和避险资产之间的鸿沟。在全球化杂音不断、美国经济结构性和周期性问题叠加的情形下,配置低相关性资产有助于在动荡的市场环境下避免组合表现的大幅波动,进而降低类似于2020年3月全球金融市场巨震的破坏力。

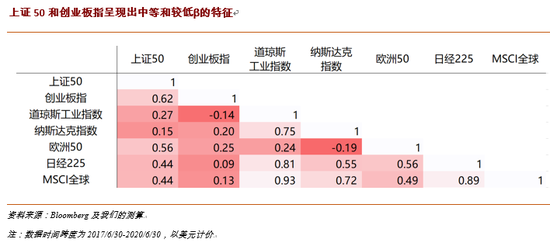

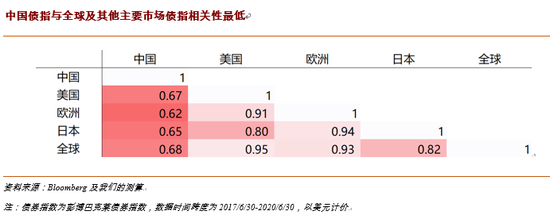

经济基本面和宏观政策的内生性增强,人民币股、债与全球指数的低关联度凸显配置价值。近年来,伴随经济、金融体量的不断增长,中国股、债资产在对应主流国际指数中的纳入权重不断提升,境内外双向开放速度明显加快也便利于海外资金被动配置人民币资产。更为重要的是,当前人民币股、债与主要发达经济体对应资产仍具有较低的相关性,这也有望通过资产表现的独立性吸引主动配置的海外投资者。

从近三年G4经济体(中、美、日、欧)主要资产表现相关性的量化视角看(详见附图):股指方面,美国和日本主要指数都有典型的高β特征,相对而言,欧洲50和上证50与其他指数的相关性中等,而A股的创业板指数则呈现出明显的低β特性;债指方面,美、欧、日债市相关性超过80%,与之相比,中国债指与全球债指的相关性最低。我们认为,量化的低相关性反映出中国经济较强的基本面和宏观政策内生性。如前所述,尽管人民币资产仍然属于广义的风险资产,但其独立行情的演绎在全球复苏乏力和市场动荡的背景下将呈现出稀缺的配置价值。从政策空间上看,当下中国是全球少有的可兼顾合意刺激力度与币值相对稳定的经济体,随着宏观政策更聚焦于高质量发展和打造内外双循环新格局,这也有望吸引国际资本长期的趋势性流入。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。