意见领袖丨王剑(国信证券经济研究所 金融业首席分析师)

今年过得不容易,先是疫灾,后是洪灾,很多行业压力都很大。但就在这样形势严峻的时候,竟然出了这么一条新闻:

言下之意是,当其他很多行业日子不好过的当下,监管部门口头指导银行,多提拨备,少放利润……官方表述是“督促银行保持利润合理增长,做实利润、用好利润”。而若用民间野生的表述,则一般是“藏利润”。

这明显是一个会让其他行业心里很不舒服的做法:今年大家日子都不好过,银行还赚那么多钱,“让利”喊了半年,结果竟然偷偷藏利润,不藏的话都潽出来了……

但是,这事还真不是银行业的恶意,而是现行会计准则下的一个必然结果。

银行的主要收入是收利息,另有一些非息收入。主要支出方面,除了自己自身的正常开支(业务及管理费用)外,还有一笔重要支出是不良资产损失。

非息收入和业务及管理费用平时波动不大,所以决定银行利润的,主要是净利息收入和不良资产损失。

但是,净利息收入和不良资产损失这两个东西都有个特点:

按现行会计准则,这两个货的变动都严重滞后于真实的经济周期。

先看利息收入。假设现在经济不行了,或者央行决定降低利率。但是,银行的贷款合同都是有约定的重定价日的,不是说央行今天说降息,所有贷款利率都立即跟着下降,而是要等到下一个重定价日,才会下调利率。重定价周期有长有短,中长期对公贷款一般是每季度重定价一次,按揭贷款则一般是一年重定价一次。于是,虽然今年央行一直在降低市场利率,但银行的贷款利率下降得特别慢,这正是由于重定价时滞的原因。

当然,银行新发放的贷款是按新的利率来计的,比较低。但是,银行新发贷款占全部贷款余额的比例较低,余额中占大部分的还是存量贷款,所以整体贷款利率下降会比较慢。

然后再看不良资产损失,这个东西的滞后性更严重。

因为,比如经济不好了,很多借款企业生产经营出现困难,还本付息会有一些压力。但一个正常的企业,只要企业主脑子是正常的,他终归会对自己的日常现金流会有一定管理的,不会把资金用得一滴不剩。因此,当企业刚刚遇到经营困难时,它不会立马就还不起钱,总归还有些资金可以周转一下的。哪怕真的周转干净了,那么他还有一定的融资能力,东拼西凑还能借到一些钱,继续撑一段时间。再往后,实在没办法了,只好找银行,银行如果是长期合作的,也不一定会绝情到马上启动程序,而是心怀希望,和企业商量,想想办法,再周转一段时间。又过了一段时间,实在没办法了,最后会计入不良资产。

因此,从经济下行到真的体现出不良资产,也有一个不短的时滞,最快也在半年以上,有些甚至能在2年以上。

所以,由于净利息收入、不良资产损失两个指标的严重滞后,就导致了银行的经营业绩会明显滞后于经济周期。

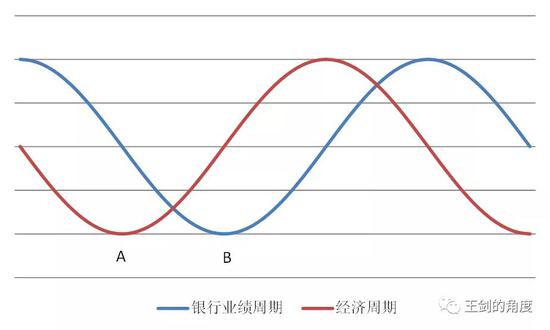

于是,理论上,经济周期曲线和银行业绩周期两条曲线,就像正弦、余弦函数一样,有一个时差。

现在比较令人头疼的就是图中A点前后的时段。这时候,经济已经很难了,但银行的业绩表现看上去明显比整个经济要好,这时候就是银行业面临的舆论压力最大的时候。可能我国目前就是处于这个阶段。

但如果假以时日,随着不良资产暴露出来,银行业绩最终会继续下行,到达B点。

而在处于A、B两点之间的时候,银行业绩明显好于经济,于是银行业就会被骂,然后要求银行业让利。

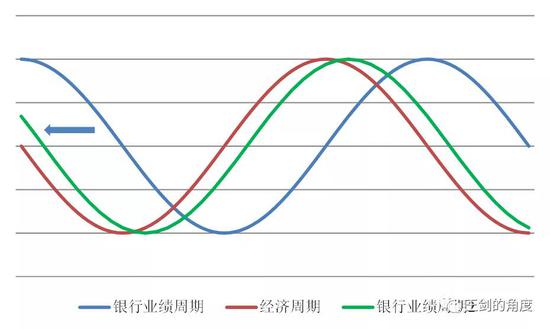

这时,我们就可以抬出会计准则中的另一条原则:审慎性原则。意思是说,要合计估计可能发生的损失和费用,尽可能使用保守的估计方法。因此,在经济下行的时候,哪怕借款企业还没发生大量的违约,银行应该充分估计未来可能发生的不良资产损失,计提资产减值损失(俗称“拨备”)。

也就是说,在A点附近,银行就理应充分估值未来可能发生的不良资产,先行计提充分的拨备。这时,虽然还没到B点,但是由于银行已经充分计提了拨备,其业绩就显著回落了,这样就可以和经济周期更为同步(图中:银行业绩周期移至绿线)。

当然,在现实中,提拨备的目的并不是为了强行和经济周期同步,而是希望“以丰补欠”,经济好的时候多提拨备,经济不好的时候少提拨备(反哺利润),以便尽可能熨平业绩的周期波动(图中:银行业绩周期移至紫线)。

所以,结合会计原理,我们就很容易理解,为什么在全国经济都比较困难的时候,银行的利润竟然还要潽出来,监管部门不得不窗口指导,让控制利润。

可问题是,会计准则留出了主观判断的余地:啥叫“充分估计”呢?

这就说不清楚了……

拨备是为未来提的,未来会发生多少不良资产,如今谁也不知道。有可能很严重,也有可能并不严重。按审慎性原则,应该尽可能多提。

然后,这一操作几乎不改变任何经济实质,而仅仅在账面上让银行业绩周期波动图上的B点(即阶段性低点)提前到来。

但对于银行股投资者来说,B点可能是非常重要的。因为,历史上看,这个B点,是业绩波动的低点,同时也往往是行业估值的低点。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。