意见领袖丨王青(东方金诚首席宏观分析师)

展望下半年,伴随全球疫情影响周期拉长,外需萎缩将会加剧,下半年我国出口有可能出现两位数的同比下滑。下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。

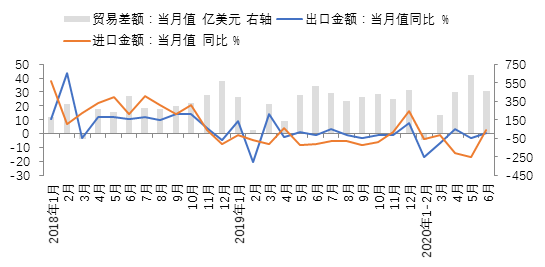

据海关总署统计,以美元计价,2020年6月出口额同比0.5%,前值-3.3%,上年同期为-1.5%;进口额同比2.7%,前值-16.7%,上年同期为-6.8%;贸易顺差464.2亿美元,前值为逆差629.3亿美元,去年同期为顺差496.5亿美元。

主要观点:6月进出口同步转入正增长,好于市场普遍预期。其中,当月出口同比小幅正增长,主要与部分国家5月以来经济重启,以及我国防疫物资出口延续高增等因素有关。总体上看,二季度出口显示出很强韧性。同期全球疫情显著升温,国内疫情进入稳定控制阶段,我国出口的“替代效应”有所显现。这包括对出口目的地产能的替代,以及对印度、墨西哥等其他新兴市场出口份额的替代。

6月我国进口贸易量价齐升,进口额同比增速实现转正,大幅超出预期。主要原因是国内经济动能继续改善,带动进口需求明显好转。同时,6月大宗商品价格整体上扬,同比降幅收敛,价格因素对进口金额增速回升也产生一定支撑。此外,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,国内外价差进一步推升了相关商品进口。

展望下半年,由于国内外疫情存在“错期”效应,下半年发达经济体及中国以外的其他新兴市场将持续处于深度衰退状态,未来外需还会面临较大幅度萎缩局面,加之未来替代效应及防疫物资出口势头趋于放缓,下半年我国出口增速有可能降至-10%左右,出口韧性不可估计过高。预计伴随外需拖累效应进一步显现,下半年政策对冲力度有进一步加码的可能。进口方面,整体上看,下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。

具体分析如下:

图1 进出口增速及贸易顺差(美元)

数据来源:WIND

一、6月出口同比转入小幅正增长,主要与部分国家5月以来经济重启,以及我国防疫物资出口高增等因素有关。

6月出口贸易额同比上升0.5%(以人民币计价同比增长4.3%,差值主要源于人民币汇价较上年同期出现一定幅度的贬值所致;对以下进口影响略同),增速较上月加快3.8个百分点,而市场此前普遍预期仍会出现小幅度负增长。当前全球疫情仍在加速蔓延,但美国、印度等国经济已开始“带疫重启”,经济景气状况有所改观,短期内对我国出口有一定拉动作用。另外,6月以口罩及医疗仪器为代表的防疫物资出口继续高增。

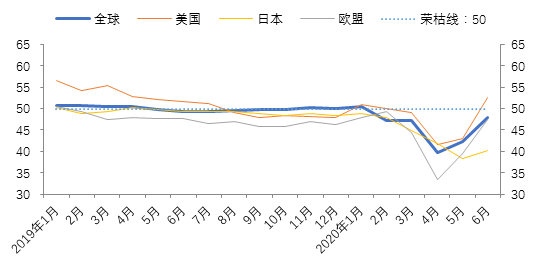

图2 5月之后欧美经济开始重启,经济景气状况边际回升

数据来源:WIND

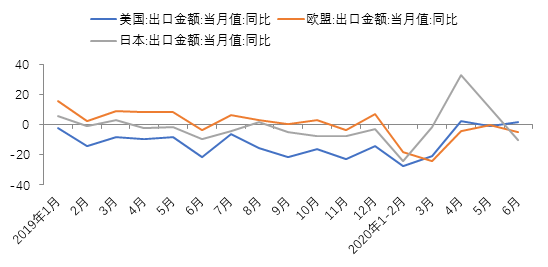

从主要出口目的地来看,6月我国对美国出口增速由负转正,加快2.6个百分点。不过,当月对欧洲、日本出口增速下滑。我们判断,除了疫情影响下这些出口目的地消费需求不振外,也可能与欧洲、特别是日本疫情整体进入稳定状态后,当地产能有所恢复有关——这意味着此前拉动我国出口的“替代效应”有所减弱。

总体上看,上半年除2月和3月国内疫情处于高发期,我国对发达经济体出口下降较快外,二季度我国对美欧日出口显示出很强韧性。我们认为,二季度后全球疫情显著升温,国内疫情则进入稳定控制阶段。受此影响,我国出口的“替代效应”开始显现,这包括对当地产能的替代,以及对其他新兴市场在发达经济体中市场份额的替代。数据显示,这段时间我国出口在美欧日市场中的占比均有不同程度的提高,而墨西哥、印度等新兴市场国家占比则有所下降。

图3 我国对发达经济体出口金额(美元)增速:同比 %

数据来源:WIND

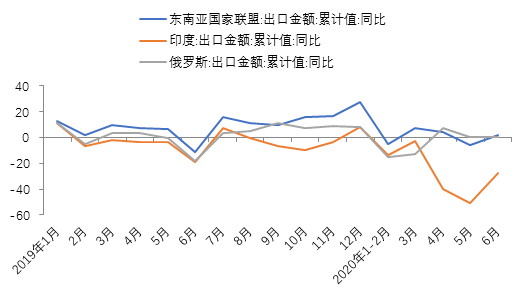

在新兴市场方面,作为我国第一大出口市场,6月我国对东盟出口同比增长1.6%,增速较上月加快7.3个百分点,是带动当月出口增速转正的主要原因。我们注意到,年初以来我国对东盟出口整体保持稳定增长,与这一区域疫情形势较为稳定、经济冲击相对较小直接相关。6月我国对印度出口同比下降27.9%,尽管降幅仍然很大,但增速仍较上月改善23.4个百分点。5月以来印度经济重启,对我国商品的进口需求有所恢复。6月我国对俄罗斯出口同比持平,与上月相比变化不大。二季度以来我国对俄罗斯出口保持稳定,也在一定程度上存在对当地产能及其他国家出口的替代效应。

图4 我国对主要新兴经济体出口金额(美元)增速:同比 %

数据来源:WIND

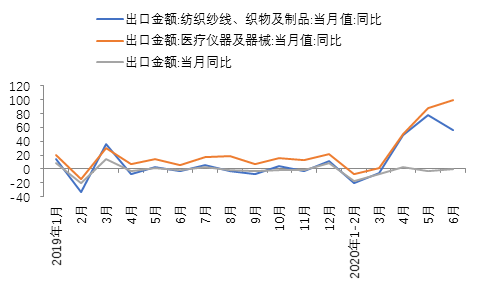

6月出口高于此前市场的普遍预期,一个重要原因是当月防疫物资出口继续保持高增。6月以口罩为代表的纺织纱线、织物及制品出口增长56.7%,增速较上月回落20.6个百分点(我们判断或因海外疫情高发国家此类产品产能增长所致),但这一增速仍属超高水平。当月医疗仪器及器械出口增长99.96%,增速较上月加快11.4个百分点。当前全球疫情仍在加速蔓延,一些国家短期内对相关医疗仪器及器械需求增加很快,但相关产品产能提升需要更长时间。从具体出口数据来看,6月以上两类商品出口增长拉动整体出口增速约3.3个百分点。这意味着如果扣除防疫物资出口的带动作用,6月出口增速将为-2.8%。

图5 防疫物资出口成为4月以来拉动出口增长的重要因素 %

数据来源:WIND

二、6月我国进口贸易量价齐升,进口额同比增速实现转正,大幅超出预期。主要原因是国内经济动能继续改善,带动进口需求明显好转。同时,6月大宗商品价格整体上扬,同比降幅收敛,价格因素对进口金额增速回升也产生一定支撑。此外,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,国内外价差进一步推升了相关商品进口需求。

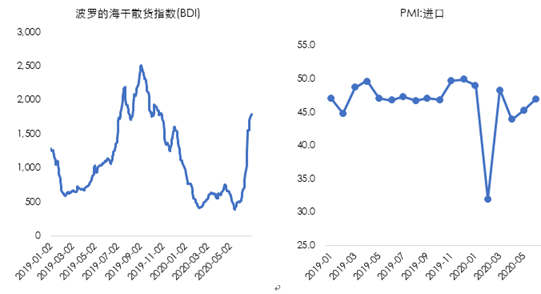

6月我国进口贸易量价齐升,进口额同比增速扭转上月两位数负增局面,增长2.7%,明显高于市场预期。这与当月BDI指数飙升,以及国内PMI进口指数边际回升相印证。

图6 6月BDI指数飙升,国内PMI进口指数边际回升

数据来源:WIND,东方金诚

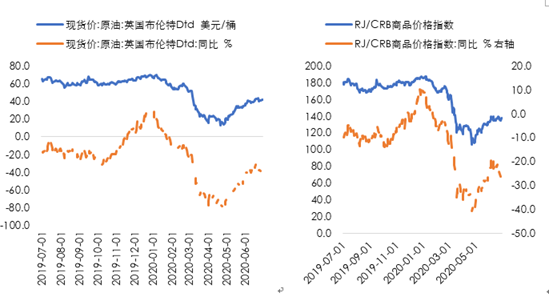

6月以来,国内经济动能继续改善,工业生产进一步加快,建筑链条景气度上扬,加之市场对未来基建投资增速预期较高,均带动进口需求明显好转。同时,海外主要经济体逐步重启经济,全球经济边际修复,需求前景改善,叠加原油、铁矿石等大宗商品供给趋紧,国际大宗商品价格整体上扬,同比降幅明显收敛——6月RJ-CRB商品价格指数均值同比下跌22.7%,跌幅较上月收窄7.4个百分点。值得一提的是,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,这进一步推升了相关商品的进口。

图7 5月以来油价回升引领大宗商品价格上扬,同比跌幅收敛

数据来源:WIND,东方金诚

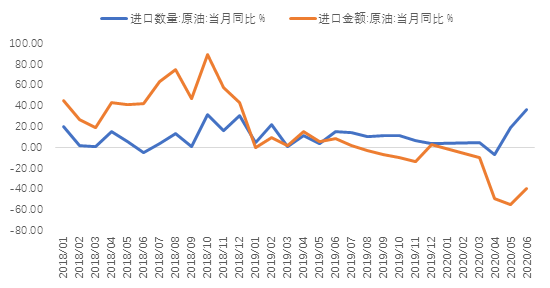

从主要进口商品来看,6月我国原油进口量创下最高月度和单日纪录,同比增长36.4%,增速较上月加快15.1个百分点,主要与建立石油战略储备有关。当月油价整体上扬,但同比仍处深跌状态,故进口额延续大幅负增,同比下降39.5%,降幅较上月收窄15.6个百分点。

6月我国大豆进口量和进口额同比增长71.4%和71.8%,上月为27.5%和25.0%,这一方面反映我国正积极兑现中美第一阶段贸易协议承诺,另一方面也因巴西大豆价格较低,国内压榨利润率可观,压榨商积极订货以锁定价格,当月巴西仍为我国最主要的大豆供应国。

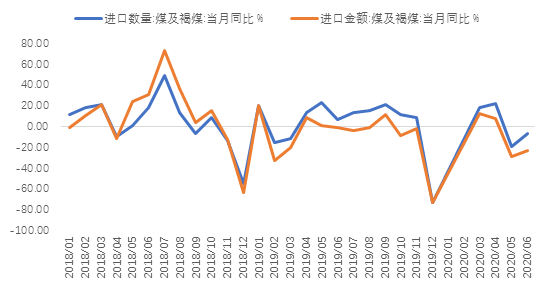

6月国内钢厂高炉开工率进一步回升,提振铁矿石需求,加之巴西、印度、南非等主要供给国疫情仍处高发期,供给前景不稳定,进口商存在一定提前备货心理。当月我国对铁矿石进口量同比大幅增长35.3%,增速较上月加快31.3个百分点,进口额增速则较上月加快26.9个百分点至24.9%。6月我国对煤及褐煤进口量和进口额同比分别下降6.7%和23.3%,降幅较上月均有所收窄。

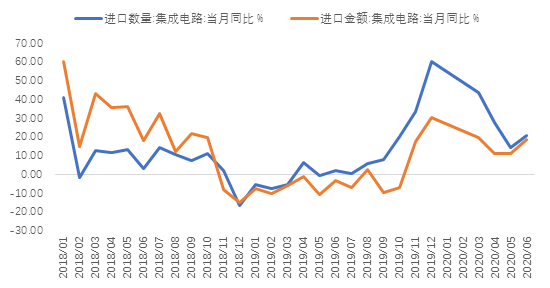

其他主要商品方面,6月我国对集成电路进口量同比增长20.5%,进口额增长18.7%,增速较上月分别加快6.3和7.6个百分点。此外,5月我国对钢材、铜材进口量同比分别增长99.8%和98.9%,增速较上月分别加快69.2和77.8个百分点,进口额分别增长34.0%和74.2%,增速较上月分别加快36.2和74.6个百分点。

图8 主要进口商品数量与金额(美元)同比增速

数据来源:WIND

三、展望下半年,伴随全球疫情影响周期拉长,外需萎缩将会加剧,下半年我国出口有可能出现两位数的同比下滑。下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。

当前全球疫情仍在加速蔓延,世界经济正处于严重衰退过程。根据国际货币基金组织最新预测,今年全球经济将同比下降4.9%,增速较上年下滑7.8个百分点,远超2009年3个百分点的降幅。其中,由于国内外疫情存在“错期”效应,下半年发达经济体及中国以外的其他新兴市场将持续处于深度衰退状态,未来我国外需还会面临较大幅度萎缩的局面——世界贸易组织预计,今年全球货物贸易量将下降13%至32%。

此外,伴随疫情高发国家会加快口罩等防疫物资生产,4月以来强劲增长的防疫物资出口在下半年有可能减速;而下半年会有更多国家尝试恢复国内产能,二季度支持我国出口的“替代效应”也趋于减弱。由此我们判断,下半年以美元计价,我国出口增速有可能降至-10%左右,而上半年该指标为-6.2%(估计约为同期全球出口平均降幅的一半左右)。最后,当前中美经贸关系处于静默期,但不能完全排除下半年美国大选前(11月3日)再起波澜的可能。由此我们判断,下半年伴随外需拖累效应进一步显现,政策对冲力度有进一步加码的可能。

进口方面,下半年国内经济延续修复,加之大宗商品价格走势趋稳,量价两方面因素对进口金额增速仍有支撑。但随着国内经济回升斜率趋缓,进口增速难以维持连续较快反弹,且月度增速存在反复的可能。整体上看,下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。