文/新浪财经意见领袖专栏作家 卢平

站在当下时点,未来股市何去何从呢?这里将从估值的角度进行分析。除了中小创估值稍高外,整体估值水平尚在合理区间,如果剔除疫情对业绩的负面影响,且假设各行业估值回到2015年来的平均估值水平,则上证指数提升空间12%至3800点左右。目前股票估值基本合理,开始进入优选行业和公司阶段,鉴于基本面,我们建议周期+消费组合,而科技股是长逻辑,投资完周期+消费后还是应该买入具有长逻辑的科技股。

一、疫情影响股市剧烈波动

1、股市剧烈波动

2020年,农历庚子鼠年,剧烈波动的上半年。

国内年初疫情影响,大部分企业歇业停业,社区隔离,之后经济逐渐恢复,目前又遭遇类98洪灾,国际上疫情仍在肆虐,中美贸易战又有激烈倾向。股市剧烈波动。

Ø 年初受国内疫情影响大跌,春节前1.23武汉封城,春节后开盘第一天大跌后股市见底,上证指数两天跌幅10%。之后政府出台货币和财政等宽松政策,股市上涨基本收复失地。

Ø 随着疫情国际蔓延,市场担忧情绪加重,上证指数又开始了调整,3月23日纽约封城,股市见底,期间跌幅12.5%。

Ø 之后,虽然每日新增病例不断上升,全球疫情越发严重,但是股市缓慢抬升,持续走好。7月初股市快速上涨,交易量也急剧放大,基金爆款迭出,短短7个交易日上证指数达到3451点,涨幅15.6%。

Ø 上周五,上证指数大跌了67点,跌幅1.95%。

2、行业走势分化

今年股市下跌了两波,反弹了两波,如果包括7月初的大涨和周五的大跌,则是三波上涨三波下跌,我们看看有哪些行业在剧烈波动。

Ø 三次下跌中:三次跌幅超越大盘的行业有:有色和非银金融。总体归纳起来跌幅超越大盘的行业:TMT、房地产、采掘有色钢铁化工交运国防等中上游行业、汽车、非银。

Ø 三次反弹中:三次涨幅超越大盘的行业有:电子、有色、休闲、商贸。总体归纳起来涨幅超越大盘的行业:TMT、房地产、采掘有色电器设备军工化工机械轻工等中上游行业、汽车食品饮料农牧商贸休闲等消费行业、综合、非银。

Ø 涨跌幅榜上超越大盘的行业基本一致,跌的时候都大跌,涨的时候都大涨。可以大致判断,受疫情影响跌的深的行业,其反弹力度也就越大,换句话说就是均值回归。

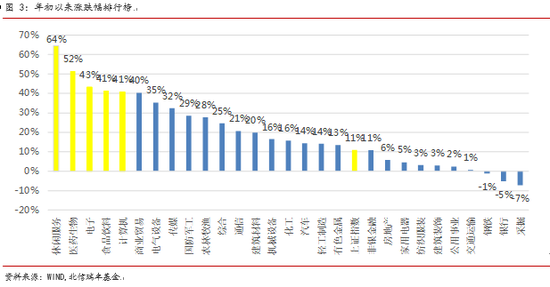

Ø 从年初以来涨跌幅来看,涨幅榜的前五的行业是休闲服务(64%)、医药(52%)、电子(43%)、食品饮料(41%)、计算机(41%)。跌幅榜前五的行的是采掘(-7%)、银行(-5%)、钢铁(-1%)、交运(1%)、公用事业(2%),同期上证指数上涨了10.9%。

Ø 7月初的这波上涨行情中,涨幅超越大盘的行业:非银地产、采掘、有色军工、休闲商贸、电子计算机等行业。上游、金融地产、消费、TMT等细分行业表现较好,而中游行业表现一般。消费也是非主流的消费表现较好。大致是集中投资于低估值+概念股等行业。

表 1:涨跌幅超越大盘的行业

二、如何理解7月初的快速上涨

1、基本面:本身具有上涨动能

前面我们连续写了五篇文章强烈看多A股,分别从汇率拐点、PPI拐点、GDP拐点、库存周期拐点、紧货币宽信用阶段周期等五个基本面方面看好A股。

Ø 《汇率拐点将至,利好家电食品银行三大行业》(2020/6/30):由于中美利差和GDP增速差的扩大,人民币汇率有升值动力,近期已经升值突破7的重要关口,完全符合我们的判断,汇率拐点到来利好家电、食品饮料和银行三大行业。

Ø 《PPI拐点已至,利好采掘和电器设备两大行业》(2020/6/30):5月份PPI创下-3.7%的低点后,我们判断后续月份的PPI将一路向上,6月份的PPI已经上升至-3%,基本验证了我们的判断,我们预计明年PPI应该恢复至正增长,PPI拐点,利好采掘和电器设备两大行业。

Ø 《GDP拐点:看好大盘、关注休闲服务,回避公用事业》(2020/7/2):疫情影响一季度GDP增速-6.8%,后续季度逐步上升,GDP增速向上股市都具有不错的收益,重点关注休闲服务等,回避公用事业。

Ø 《库存周期拐点:股市即将迎来主动补库阶段的高收益》(2020/7/2):即将进入主动补库阶段,这个阶段股市都有较高的收益。重点关注行业:建筑材料、医药生物、休闲服务、非银金融等。

Ø 《紧货币宽信用阶段的股市投资机会》(2020/7/6)),目前即将进入紧货币宽信用阶段,而这个阶段是股市投资收益最高的的阶段,重点关注行业:建筑材料、食品饮料、非银金融、医药生物等。

这五篇报告是关于经济走势到明年底的预测,报告的时效性较长,感兴趣的读者可以翻出来仔细看看。

2、中小散户无风险收益率下行推动7月行情

市场关于7月初的这波行情,各持己见。我们认为,短期基本面预期并无大的变化:疫情后经济增速持续反弹也已经是市场共识,短期基本面没有更多的信息指向经济加速复苏,基本面因素是一个慢变量,无法解释为什么是7月初发动股市行情,

决定股价的另一个因素是无风险收益率,这个券商有专门的分析,就是不同的投资者面临的无风险收益率不一样。

我们可以把市场上的投资者分为机构投资者,中小散户投资者,既有的机构投资者对基本面、对无风险收益率,对股权风险溢价在短期内不会有太大的变化,除非市场预期突然变化了。而新增的散户资金与原有的机构投资者对市场预期并不一致,原来的投资者偏好TMT,偏好医药,偏好消费,这些行业估值都比较贵了,而新增投资者就是拣低估值、基本面向好的行业配置。而这些行业对大盘指数贡献巨大。所以市场开始热烈讨论板块轮动的问题。实际上是新增资金投资偏好的问题。

我们认可近期货币基金和理财产品的收益率下降推动散户入场,是导致7月初的股市大涨行情的主要因素。

Ø 机构投资者:其无风险收益率是10年期国债到期收益率。年初疫情爆发后,货币财政政策持续宽松,机构投资者的无风险收益率不断下降,追求成长性,追求长逻辑的机构投资者集中抱团医药,科技和消费股。也就是6月份之前的行情是由机构投资者主导。但是近期10年期国债到期收益率从2.5%左右持续反弹至3%以上,反倒对股价形成压制。

Ø 中小散户投资者:其无风险收益率是货币基金和理财产品的收益率,近期一直下跌,对股价形成利好。5月份以来,余额宝收益率跌破1.5%,银行净值型理财产品大面积亏损,大量中小散户投资者进入股市,近期爆款基金,开户数激增很好的印证了这一点。我们认为近期上涨的行情主要是中小散户的增量资金入场所致。中小散户主导的7月份行情。更倾向于买入业绩好、估值低的白马蓝筹股。

三、目前估值水平基本合理

7月初,短短7个交易日上证指数达到3451点,涨幅15.6%。股市未来何去何从,市场争论较多。前面我们从基本面的角度进行了总结回顾,这里从估值的角度予以讨论。

大盘估值:均值回归基本结束

从P/E估值的角度看,2010年以来全A平均P/E(TTM)为17倍,P/E正负1倍标准差区间为13.3-17.7倍,7月10日,万得全A市盈率PE(TTM)的估值22.2倍,刚好是均值+1倍标准差。

从P/B估值的角度看,2010年以来全A平均P/B为2倍,目前刚好处于历史均值水平。离+1倍标准差2.5倍P/B还有25%的上涨空间。

PE位于+1倍标准差而P/B位于均值水平,主要是受到疫情,以及整体盈利能力逐年下降双重影响所致。目前全A盈利水平稍微偏低,如果扣除金融行业,全A股(非金融)P/E(TTM整体法)为28.6倍,P/E的正负1倍标准差区间为19.7-37.5倍,7月10日,万得全A股(非金融)市盈率PE(TTM)的估值40.7倍,比均值+1倍标准差高出10%,全A股(非金融)P/B为2.5倍,P/B的正负1倍标准差区间为2.04-3.06倍,7月10日,万得全A股(非金融)市盈率PE(TTM)的估值2.72倍,比均值+1倍标准差高出10%。

估值结构

从大类指数来看,全A的PE(TTM)的估值约为均值+1倍标准差,非金融全A的PE(TTM)的估值离均值+2倍标准差还有14%、中小板和创业板P/E(TTM)估值接近2倍标准差。说明全A的整体估值水平尚在正常区间,而非金融全A、中小板和创业板的整体估值水平接近泡沫化估值水平(均值+2倍标准差)。

Ø 万得全A的PE(TTM)的估值22.2倍,刚好是均值+1倍标准差,

Ø 万得全A股(非金融)PE(TTM)估值40.7倍, 离均值+2倍标准差46.3倍还有14%,

Ø 中小板P/E(TTM)估值40倍,离均值+2倍标准差43.7倍还有10%,

Ø 创业板P/E(TTM)估值77倍,离均值+2倍标准差82倍还有6.5%,

受疫情影响,今年一季度归母净利润同比下滑了21%,截至一季度的TTM归母净利润同比下滑6%。如果扣除疫情影响,考虑业绩增长8%(即GDP增速6%+价格2%),则整体估值水平可下降10%左右。万得全A股(非金融)的PE(TTM)的估值水平可降低到均值+1倍标准差附近。换句话说,万得全A股(非金融)的整体估值水平尚可接受。

四、从行业估值看大盘空间

再进一步从细分行业的估值,以此来测算大盘的上涨空间,基本假设就是业绩方面剔除疫情影响(即业绩提升8%),各个行业的估值都回归到2015年的均值水平(从21.3倍提升到22.2倍,估值提升4%),则整个A股的市值提升12%。上证指数可以看到3800点左右。

目前股票估值基本合理,开始进入优选行业和公司阶段,鉴于基本面,我们建议周期+消费组合,而科技股是长逻辑,投资完周期+消费后还是应该买入具有长逻辑的科技股。

(本文作者介绍:北信瑞丰基金首席经济学家)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。