文/新浪财经意见领袖专栏作家 熊柴、于嘉俊

疫情冲击下的一季度地方经济:危与机

导读

一季度各地经济表现虽与疫情蔓延程度存在一定联系,但与防疫措施、复工复产节奏、产业结构、经济韧性等关系密切。

天津、黑龙江、辽宁疫情位居全国中下游,但经济表现位居倒数,反映增长动能长期乏力。重灾区湖北一季度GDP同比-39.2%,GDP减量占全国的24%。天津、黑龙江、辽宁GDP同比分别为-9.5%、-8.3%、-7.7%,为除湖北外表现最差的三个省份。天津、东北经济近年增长持续乏力,在疫情冲击下雪上加霜,一季度东北工业企业利润同比下降63%。

湖南疫情居全国第5,但GDP增速位居全国第3,主要是信息服务业带动。除西藏维持1.0%的正增长外,表现相对较好的是新疆、湖南、贵州、青海、宁夏、四川等6省,一季度GDP同比下降不超过3%,其中西藏、青海、宁夏、新疆累计确诊数位居全国倒数前四,而湖南、四川分别为全国第5、12名。湖南一季度三产增加值同比仅-1%,主要是信息服务业增加值暴增超30%。

南京舟山汕尾为全国少数正增长城市,为什么?作为一季度中国GDP50强城市中唯一正增长城市,南京做对了什么?除重工业和国企比重较大、受疫情冲击小外,南京于2月7日较早出台稳定中小微企业的“宁惠十条”,2月26日规模以上工业企业全部复工,3月9日市委书记带头下馆子。舟山一季度GDP同比增长10.3%,主要在于石化、船舶等大幅增长,工业增加值增长77%。汕尾一季度GDP同比1.9%,重工业增加值、地产投资、基建投资分别增长20%、57%、77%。

疫情冲击财政形势严峻,基层财政更为困难。一季度全国一般公共预算收入同比下降14%,湖北下降48%、海南下降32%。根据贵州统计局,一季度全省财政收入同比下降11.4%,88个县级单位有11个县降幅超过50%,9个县降幅在40%-50%之间,30个县降幅在20%-40%之间。

正文

1 中西部表现相对较好,西藏维持正增长

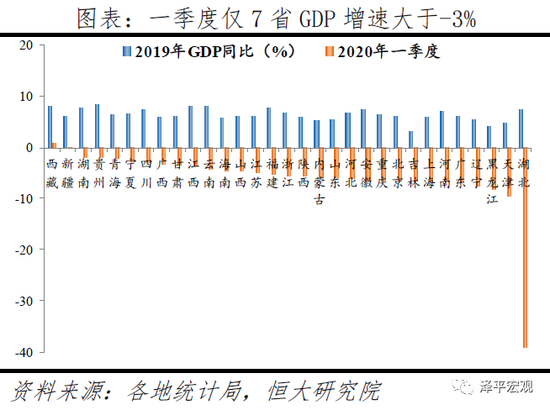

一季度湖北GDP同比大幅萎缩近40%,仅西藏维持正增长,湖南累计确诊数居全国第5、但经济增速居第3,各地经济表现与疫情并非直接相关。中国在抗击疫情和恢复生产方面走在全球前列,胜利来之不易,代价沉重。一季度中国GDP(不含港澳台)实际同比-6.8%,为1992年实施季度核算以来首次负增长。一季度31省GDP加权同比为-7.0%,若不含-39.2%的湖北则为-5.5%,一季度湖北GDP同比减量占全国的24%。

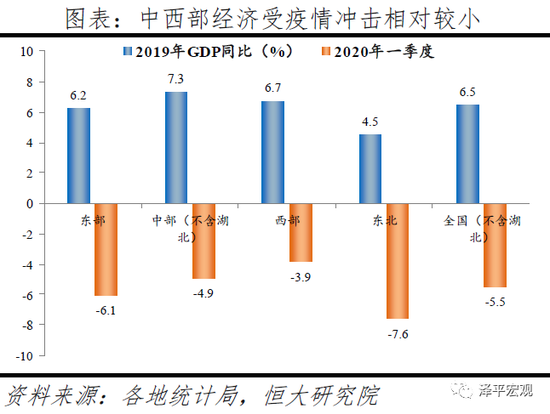

分省看,除湖北外,一季度天津、黑龙江、辽宁3省GDP增速低于全国平均,分别为-9.5%、-8.3%、-7.7%;但截至3月底,天津、黑龙江、辽宁的疫情确诊数分别位居全国第20、14、23名,表明其经济下滑幅度与疫情蔓延程度并不直接相关。除西藏维持1.0%的正增长外,表现相对较好的是新疆、湖南、贵州、青海、宁夏、四川等6省,一季度GDP同比增速分别为-0.2%、-1.9%、-1.9%、-2.1%、-2.8%和-3.0%,其中湖南、四川3月底疫情累计确诊数分别为全国第5、12名,表现出较强的经济韧性。分地区看,中西部地区表现相对较好。一季度东部、中部、西部和东北GDP实际同比分别为-6.1%、-12.1%、-3.9%和-7.6%,较2019年全年分别下滑12.3、19.4、10.7和12.1个百分点;如剔除湖北数据,中部地区为-4.9%。

2 城市:南京、舟山、汕尾等城逆势正增长

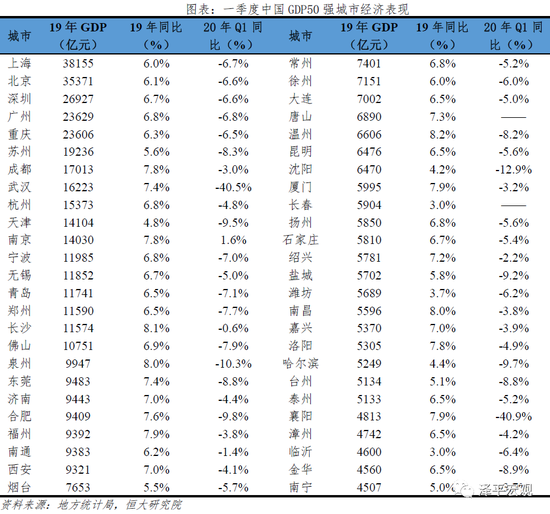

从城市看,一季度50强城市中仅南京维持正增长。大城市是中国经济的核心,2019年中国有17个城市GDP规模过万亿元,合计占中国的31.6%;范围扩大至50强,则GDP合计占中国的53.6%,2019年加权实际同比6.5%,高于全国的6.1%。截至5月5日,除唐山、长春2城暂未公开一季度经济指标外,48城一季度GDP加权实际同比-7.4%,剔除武汉、襄阳两个重灾区城市后为-6.1%。具体看,48城仅南京维持1.6%的正增长,长沙、南通、绍兴、成都4城GDP下降不超过3%、表现相对较好;武汉、襄阳为疫情重灾区,一季度实际同比分别为-40.5%、-40.9%;沈阳、泉州、合肥、哈尔滨、天津、盐城等城市表现较差,同比下降均超过9%,分别为-12.9%、-10.3%、-9.8%、-9.7%、-9.5%和-9.2%。除重工业和国企比重较大、受疫情冲击较小外,南京经济逆势正增长的重要原因在于防疫得力、推进复工复产较快,2月7日较早出台稳定中小微企业的“宁惠十条”,2月26日规模以上工业企业全部复工,3月9日市委书记带头下馆子、传递消费信心。在系列措施下,一季度南京第二产业增加值同比增长0.1%,3月规模以上工业增加值同比增长12.5%。

50强城市外,舟山、汕尾分别为浙江、广东唯一正增长城市。舟山一季度GDP同比增长10.3%,为浙江省唯一保持正增长的城市,主要在于石化、船舶等重工业大幅增长,一季度规模以上工业增加值同比增长77%、出口增长27%。汕尾一季度GDP同比1.9%,为广东省唯一保持正增长的城市,主要依赖重工业、地产、基建稳增长;一季度汕尾规模以上工业增加值同比增长4.6%,其中重工业、轻工业分别增长19.7%、-9.5%;固定资产投资同比9.9%,其中房地产开发投资增长57.3%、基建投资增长77.3%。

3 东部:天津转型艰难,江苏表现相对好于浙粤

天津新旧动能转换艰难,一季度GDP同比-9.5%居倒数。东部地区2019年GDP合计占中国的51.6%,对中国经济增长的贡献为50.0%。一季度海南、天津GDP同比分别为-4.5%、-9.5%,分别位居东部第一、倒数第一。海南作为旅游大省,在疫情冲击下一季度社会消费品零售总额同比-31.4%、降幅居全国第四,并且在持续弱地产化背景下,一季度地产开发投资同比-20.3%,能够取得经济增速-4.5%殊为不易。天津新旧动能转换滞后、近年来经济增速持续位居倒数,2017-2019年分别为3.6%、3.6%、4.8%,2020年一季度第二产业增加值同比-17.7%,3月企业就业人员周均工时为35.0个小时、明显低于全国的44.8小时。

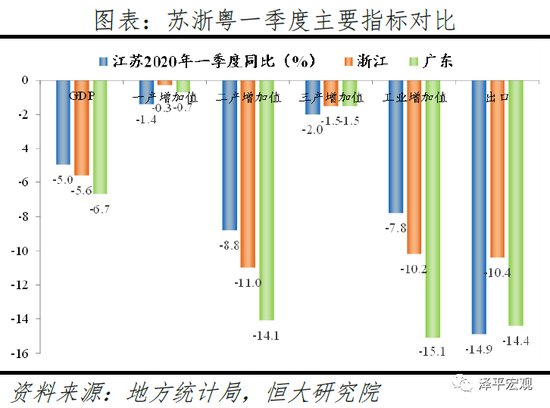

江苏二产更为稳定,一季度工业国企增加值暴增40%,经济表现相对好于浙江广东,但江苏经济增速能否再回到苏浙粤领头羊仍需观察。苏浙粤均为人口流动大省,3月底累计确诊数分别为全国第9、第4、第2。2月10日复工以来,苏浙粤推进复工复产节奏位居全国前列。一季度苏浙粤GDP同比分别为-5.0%、-5.6%、-6.7%,苏浙经济表现较好的原因主要在于二产更为稳定。一季度苏浙粤第一产业增加值同比分别为-1.4%、-0.3%、-0.7%,二产同比为-8.8%、-11.0%、-14.1%,三产同比分别为-2.0%、-1.5%、-1.5%。从工业生产看,一季度全国规模以上工业增加值同比-8.4%,苏浙粤分别为-7.8%、-10.2%、-15.1%;其中3月全国规模以上工业增加值同比回升至-1.1%,苏浙粤分别为5.0%、1.3%、-4.7%。从与制造业相关的出口看,苏浙粤2019年出口合计占全国的54%,2020年一季度全国出口-11.4%,苏浙粤出口同比分别为-14.9%、-10.4%、-14.4%,其中3月浙江出口转正、苏粤仍为负增长,表明出口并非苏浙经济好于广东的原因。根据江苏统计,一季度江苏工业国有企业增加值同比40.2%,而去年同期仅增长0.8%。从更长的时期看,2004-2016年江苏GDP实际增速长期位居苏浙粤三省第一,使得江苏经济规模相当于广东的比例从2003年的78.5%升至2015年的96.3%;但2017-2019年江苏经济增速降至三省倒数第一,江苏经济规模与广东再度拉大,2019年江苏经济规模相当于广东的比例降至92.5%。在本次疫情后,江苏经济增速能否重回苏浙粤三省领头羊位置仍需观察。

4 中部:湖南表现良好,3月中部出口暴增

湖南一季度GDP同比-1.9%,其中信息服务业暴增超30%,较大对冲传统线下服务业下降影响。近年来中部地区是中国四大地区经济增长的领头羊,比如2019年东部、中部、西部、东北GDP同比分别为6.2%、7.3%、6.8%、4.6%。一季度湖南、江西GDP同比-1.9%、-3.8%,分别位居全国第3、第10,作为毗邻重灾区湖北的省份,3月底累计确诊数分别位居全国第5、第7,取得上述成绩殊为不易。根据湖南统计局,一季度三次产业增加值同比分别为-3.3%、-3.0%、-1.0%。在第三产业中,传统线下服务业下降较多,住宿和餐饮业、批发和零售业、交通运输仓储和邮政业增加值同比分别下降28.6%、16.4%和12.4%;但信息、金融、租赁和商务服务、非营利性服务业增长加快,分别为31.8%、7.3%、5.7%、10.0%,上述行业增加值合计占湖南服务业的40%左右,一定程度对冲了传统线下服务业下降影响。从全国看,一季度信息、金融、租赁和商务服务服务业增加值分别同比增长13.2%、6.0%、-9.4%,湖南上述三个行业表现更优。

3月中部(不含湖北)出口暴增23%,江西湖南出口增长超30%。中部出口份额占全国不到10%,2019年东部、中部、西部、东北出口额占比分别为79.9%、8.9%、8.9%、2.2%。3月东部、中部(不含湖北)、西部、东北出口同比分别为-4.1%、22.9%、-11.1%、-6.4%,较1-2月分别收窄11.1、40.2、6.8、15.3个百分点,中部出口大幅回升。从全国角度看,3月24省出口增速较1-2月回升,其中14省增速转正;其中3月江西、湖南出口同比分别为36.7%、31.8%,较1-2月分别上升43.7、53.5个百分点,此外3月河南、河北、山西出口增速也超10%。以江西为例,一季度江西机电产品出口增长46.7%,纺织服装等7大类劳动密集型产品出口-16.6%。不过,从全国角度看,3月出口数据回升的主要原因在于:一方面,随着国内复工复产进度加快,外贸企业加快节前订单生产,抢时间抢履约;另一方面,海外疫情影响存在滞后效应。

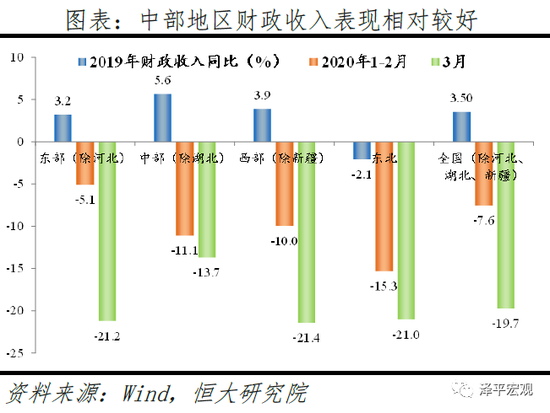

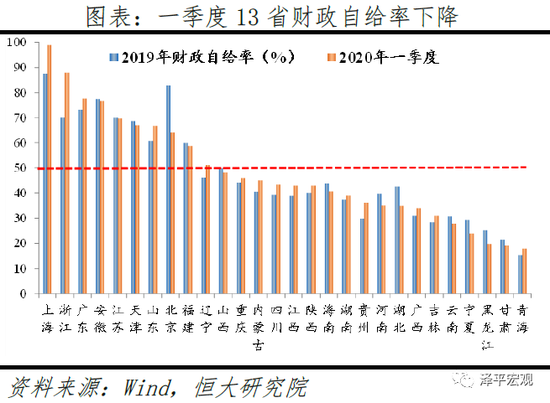

3月中部(不含湖北)财政收入同比-13.7%,相对好于其他地区;基层财政压力很大,部分县级财政收入降幅超50%。受疫情防控、经济下行、免税缓税政策等因素影响,1-3月全国一般公共预算收入同比下降14.3%。分地区看,3月东部(不含河北)、中部(不含湖北)、西部(不含新疆)、东北地区财政收入同比分别为-21.2%、-13.7%、-21.4%、-21.0%,中部地区表现稍好。分省看,3月仅西藏、广西、山西3省财政收入同比正增长,湖北、海南、天津、重庆等17省下降超20%;其中,3月山西财政收入同比增长3.8%,较1-2月回升超30个百分点,虽然税收收入同比下降23.9%,但非税收入增长62.2%。从财政自给率角度看,除河北、新疆暂未公布数据外,一季度财政自给率(财政收入/财政支出)较去年全年下降的有北京、湖北、宁夏、黑龙江等13省,其中北京、湖北分别下降19.0、12.5个百分点;而上海、浙江、贵州等16省财政自给率上升。在严峻财政形势下,基层政府的财政压力更为突出。以已公布相关数据的安徽和贵州为例,安徽一季度全省财政收入同比下降13.0%,16个地级单位中有14个同比负增长,其中9个市下降超10%,下降最多的铜陵同比-22.8%,较去年全年下滑38个百分点。从县级单位看,贵州一季度全省财政收入比上年同期下降11.4%,88个县级单位中有73个负增长,其中11个县降幅超过50%,最高为-76.6%;9个县降幅在40%-50%之间;30个县降幅在20%-40%之间;23个县降幅小于20%。

5 西部:3月工业率先转正,地产投资大幅回升

西部地区受疫情影响较轻,一季度经济表现居前;重庆1-2月工业表现仅好于湖北,一季度GDP同比-6.5%位居西部倒数第一。一季度经济增速前10省份中有8省在西部,确诊病例数倒数后4的西藏、青海、宁夏、新疆GDP同比分别为1.0%、-2.1%、-2.8%、-0.2%。重庆一季度GDP同比-6.5%,排名全国第22,位居西部倒数第1,这与重庆的疫情确诊数位居西部之首有关;重庆1-2月工业增加值累计同比-24.0%,增速仅高于湖北的-46.2%,位居全国倒数第二。根据重庆统计局,1-2月八大支柱工业有6个同比下降超20%,其中汽车产业下降39.6%,摩托车产业下降38.5%,电子产业下降22.9%,装备产业下降28.1%。

3月西部地区工业增加值同比率先转正,贵州在轻工业带动下增速高达约13%。一季度全国规模以上工业增加值同比-8.4%,其中1-2月累计同比-13.5%,3月当月同比大幅回升至-1.1%。分地区看,1-2月东部、中部、西部、东北地区工业增加值同比分别为-16.9%、-16.7%、-7.6%和-11.5%,增速前8均为西部省份。3月东部、中部、西部、东北地区工业增加值同比分别为-0.7%、-0.8%、4.3%和-7.1%,西部地区率先转正。3月全国有18省工业增加值同比增速转正,西部12省中有8省转正;其中,贵州、宁夏、青海、重庆等9省增速超过6%,贵州更是高达12.9%。根据贵州统计局,3月轻工业增加值同比增长25.6%,重工业增长1.5%,大型企业增加值同比增长27.5%,中小微企业增长0.8%;3月全省重点监测的19个行业中,化工、建材、汽车、电子、电力等9个行业仍为负增长,食品、烟酒分别增长19.8%、32.2%。

3月西部投资受地产拉动明显回升。分地区看,1-3月东部、中部、西部、东北固定投资累计同比分别为-12.3%、-27.8%、-10.8%、-14.2%,较1-2月分别收窄7.9、4.9、14.2、4.7个百分点,3月西部回升幅度较大。从资金来源看,债券融资、国内贷款增速同比大幅提升。截至4月15日,全国新增地方政府债券发行规模同比增长26%。以安徽为例,一季度资金来源合计同比-9.5%,其中债券融资、国内贷款两项则分别增长1272.4%、17.2%,其他来源则均明显负增长。在地产投资方面,1-3月东部、中部、西部、东北房地产投资累计同比分别为-6.1%、-18.7%、-0.8%、-14.0%,较1-2月降幅分别收窄6.4、7.2、17.8、2.1个百分点;1-3月全国有8省地产投资同比保持正增长,除吉林外其他7个均为西部省份,其中青海、西藏同比增长超40%。在基建投资方面,一季度除7省暂未公布数据外,24省中仅黑龙江、吉林、宁夏、江苏、山东、青海6省保持正增长。与1-2月相比,除15省暂未公布可比数据外,有重庆、宁夏、黑龙江、贵州等16省降幅回升,其中重庆、宁夏回升超30个百分点。宁夏一季度基建投资同比增6.3%,较去年全年回升17.5个百分点,较1-2月回升32.4个百分点。

6 东北:工业利润下降超60%,社会零售下降超20%

东北经济受疫情冲击下降幅度明显,一季度二产增加值下滑高于全国平均,辽宁黑龙江三产增加值下滑高于全国。近年来东北三省经济增长持续低迷,2019年吉林、黑龙江、辽宁GDP增速延续下滑趋势,分别为3%、4.2%、5.5%,在全国31个内地省份中分别位列第31、30、27位。一季度吉林、辽宁、黑龙江GDP同比分别为-6.6%、-7.7%、-8.3%,分别位居第23、28、29名。分三次产业看,一季度辽宁、吉林、黑龙江第一产业增加值分别同比增长1.1%、-2.9%、-1.6%,二产同比分别为-10.7%、-13.2%、-9.9%,三产同比分别为-6.3%、-3.1%、-7.9%;东北三省二产增加值下降幅度高于全国的-9.6%,辽宁、黑龙江三产增加值下降高于全国的-5.2%、为全国除湖北外的倒数第3、第1。由于4月初黑龙江疫情再次爆发,当月新增本土病例占全国的逾六成,预计黑龙江二季度经济增速回升幅度将受到限制。

东北地区一季度工业企业利润同比下降63%,居民人均消费支出下降11%,社会零售总额下降(算术平均)约29%。从工业企业利润看,2019年全国规模以上工业企业实现利润总额同比-3.3%,而辽宁、吉林、黑龙江分别为-26.6%、-8.3%、-21.8%。2020年一季度,全国规模以上工业企业实现利润总额同比-36.7%,其中东部、中部(不含湖北)、西部(不含西藏)、东北地区分别为-39.0%、-24.6%、-24.6%和-63.1%,辽宁、吉林、黑龙江分别为-71.5%、-60.2%、-36.8%。从居民收支看,一季度东部、中部(不含湖北)、西部、东北居民人均可支配收入同比分别为2.0%、2.2%、0.5%、1.0%,东部、中部(不含湖北)、西部、东北居民人均消费支出同比分别为-8.5%、-6.6%、-9.1%、-10.8%,东北地区居民收入增速并非最低、但消费支出增速最低。不过,一季度辽宁、吉林、黑龙江农村居民人均支配收入分别增长8.6%、6.3%、69%,这可能是统计问题。从社会零售看,一季度全国社会消费品零售总额名义同比-19.0%,有14省下滑超20%,辽宁、吉林、黑龙江分别为-24.8%、-27.3%和-33.4%,位居全国第23、27、29名。

(本文作者介绍:恒大研究院院长助理、首席城市研究员。清华大学博士、社科院博士后,副研究员职称。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。