文/新浪财经意见领袖专栏作家 赵伟

热点分析:从融资渠道、流向和经济效应三个维度,剖析一季度十一万亿社融

近期每周三问中,我们简要回答了一季度钱都去哪了,引起投资者较高关注。针对大家比较关心的几个问题,我们从三个维度做了进一步梳理,可供参考。

一问:一季度社融创新高,哪些融资渠道贡献较大?一季度新增社融11.1万亿元,同比多增2.5万亿元。人民币贷款、企业债券和政府债券为主要贡献项,净融资分别达7.3万亿元、1.8万亿元和1.6万亿元,合计贡献98%的同比增幅。其中, 企业短期和中长期贷款同比分别多增1.3万亿元和0.5万亿元,居民贷款同比明显下降;产业债贡献企业债券近七成,地方债贡献政府债券近九成。

二问:大规模信用派生,主要流向哪些方向?企业中长期贷款主要流向服务业(不含房地产)和基建、占比分别为50.6%和32%,基建和房地产增速均为10.5%、低于总体;信用债75.7%用于偿还有息债务,公用事业等补充运营资金比例超40%;专项债72%投向基建,3月以来社会事业占比大幅提升。分地区来看,东部贷款、债券融资规模居前,西部信贷增长和地方债发行节奏较慢。

三问:融资结构性特征,会带来怎样的经济效应?一季度,东部融资较好,或与投资需求、项目质量等有关。相较于东、中部,西部受高杠杆压制突出,城投债募资接近90%用于“借新还旧”,明显高于东、中部的约80%。而疫情背景下,旅游业较为发达的西部省市受到的冲击也较大,加大地方财政收支平衡压力。“资金跟着项目走”下,项目较多、质量较高的东部或是稳增长重要支撑。

综合来看,稳增长并非“重走老路”,逆周期调节结构性发力,整体空间和效果可能受到财政收支压力等掣肘。结合近期会议定调来看,稳增长意在托底、并非“重走老路”强刺激;走老路也行不通,高杠杆对经济行为和政策空间的压制凸显。此外,地方财政收支平衡压力等,也对稳增长的空间和效果产生掣肘。

债市策略:短期情绪仍可能加强,中期风险或在累积;转债建议优选低价券

短期债市情绪仍可能加强,但是中期风险或在累积。短期来看,宽松货币环境的延续,海外疫情对国内经济影响的逐步显现,及较高的中美利差,仍可能阶段性强化市场情绪。中期来看,疫情干扰下经济预期最差的阶段已经过去,货币进一步宽松加码空间也可能相对有限,或使得杠杆行为本身的风险持续累积。

转债或阶段性受到海外疫情发酵等影响,但全年主线仍是成长。中短期,需要关注宏微观环境等变化对转债的潜在影响,在一些盈利可能较快修复的细分行业挖掘低价券机会。中期来看,代表未来的成长性板块仍是市场的主线逻辑。

风险提示:

1. 海内外经济、政策显著变化;

2. 数据口径差异和统计过程中的遗漏。

报告正文

热点思考:

三个维度再看,一季度钱去哪了?

事件:

2020年一季度新增社融11.1万亿元,较去年同期多增2.5万亿元。

(资料来源:中国人民银行)

点评:

一问:一季度社融创新高,哪些融资渠道贡献较大?

一季度新增社融创历史单季新高,贷款、企业债券和政府债券为主要贡献项。一季度新增社融11.1万亿元、创历史单季新高,较去年同期多增2.5万亿元。分项来看,人民币贷款、企业债券和政府债券净融资分别为7.3万亿元、1.8万亿元和1.6万亿元,合计占新增社融的96%;相较去年同期,分别多增9608亿元、8047亿元和6322亿元,合计贡献了98%的同比增幅;仅信托贷款和表外票据融资弱于去年同期。

企业短期和中长期贷款较去年同期明显增加,居民贷款较去年同期显著下降。一季度贷款分部门来看,企业新增贷款5.3万亿元、创历史新高,其中短期和中长期贷款分别为2.3万亿元和3万亿元,分别较去年同期多增1.3万亿元和0.5万亿元;一季度新增居民贷款1.21万亿元,较去年少增0.6万亿元,其中短期贷款净减少509亿元、中长期贷款增加1.26万亿元,均明显低于去年同期,或缘于疫情对消费和商品房销售的影响。

企业债券净融资创新高,产业债贡献近七成,中低评级和民企债券融资均有修复。一季度,社融口径企业债券净融资1.8万亿元,一个季度规模超过去年全年净融资的一半以上。分债券类型来看,产业债融资规模大于城投债,占信用债净融资的比重达69%;分评级来看,不同评级债券融资均有所改善、仍以中高评级为主,其中AAA和AA+占比分别为68.5%和19.8%;分企业属性来看,国企和民企债券融资也均改善,以国企融资主导,民企净融资占比不足3%。

地方债融资高于去年同期,尤其是专项债发行节奏明显加快。一季度,地方债发行较多、国债发行相对较少,使得地方债净融资占政府债券的比重高达89%[1]。地方债新券发行1.54万亿元,占提前下达额度的83%;其中,一般新券和专项新券分别发行4595亿元和1.08万亿元,分别较去年同期少发592亿元和多发4169亿元。发行节奏来看,1月和2月地方债新券分别发行7851和4379亿元,分别较去年同期多发4163和1105亿元;但3月发行回落至3194亿元,低于去年同期的4886亿元。

二问:大规模信用派生,主要流向哪些方向?

企业中长期贷款主要流向服务业和基建,抗疫和受疫情影响大的行业得到有力支持。企业中长期贷款中,不包含房地产的服务业和基建贷款分别为1.5万亿元和1万亿元,占比分别为50.6%和32%;其中,基建和房地产[2]中长期贷款余额增速均为10.5%,低于平均水平。行业层面来看,卫生和社会工作、批发零售、交运仓储分别为624亿元、4418亿元和6289亿元,均高于去年同期,批发零售增幅较大、较去年同期多增2742亿元。

信用债融资仍以“借新还旧”为主,公用事业等补充运营资金比例相对较高。从新发行信用债募资投向来看,75.7%募资用于偿还债券、贷款和非标,19%募资用于补充运营资金,用于建设项目比重不足5%;其中,城投债用于偿还有息债务比例更高、达82.7%,高于产业债的72.7%。分行业来看,综合、公用事业、采掘、建筑装饰、交通运输产业债净融资规模位居前5位、合计占全部的比重达57.6%;其中综合、交通运输募资“借新还旧”比例在76%及以上,公用事业和电气设备补充运营资金比例较高、分别达50.4%和66.2%,采掘和医药生物补充运营资金比例也在40%以上。

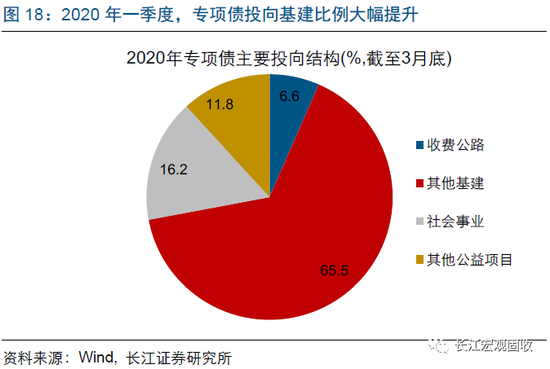

专项债投向基建比例较去年大幅提升,3月以来卫生等社会事业相关占比明显上升;一般债投向扶贫、环保等相关领域。一季度新发专项债,投向收费公路和其他基建占比合计达72%,高于2019年的25%;3月以来,以医疗为代表的社会事业占比明显提升,基建占比有所下降。一季度新发一般债,一半以上纳入财政统筹支出,优先用于扶贫、民生及环保类占比为32.3%,基建占比由2019年的35.2%下降至今年的13.5%。

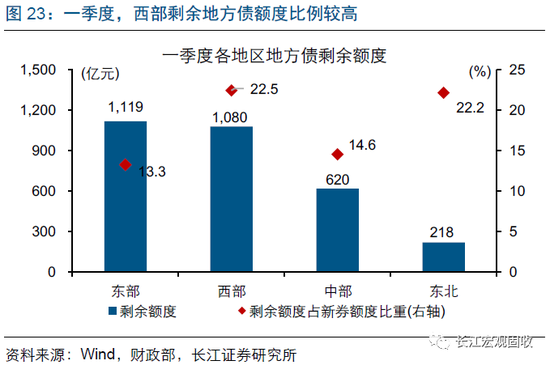

分地区来看,东部贷款、债券融资规模居前,西部信贷增长和地方债发行节奏都相对缓慢。一季度,无论是贷款、信用债还是地方债,东部地区融资规模均是最大,其中地方债和城投债净融资达1.1万亿元;中部贷款余额增速较高,地方债和城投债净融资合计规模4763亿元、略高于西部,地方债发行进度受湖北拖累、略低于东部;西部不仅贷款余额增速最低,地方债发行进度也最慢,剩余额度占提前下达额度的比重达22.5%。

三问:融资结构性特征,会带来怎样的经济效应?

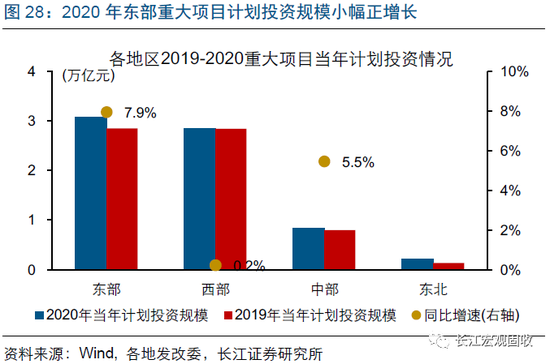

一季度东部地区融资较好,或与投资需求、项目质量等因素有关。从信贷分地区来看,不同地区居民信贷增速平均水平大体相当,但东、中部企业信贷增速平均水平远高于西部,且东部房地产投资同比降幅大于西部,或一定程度反映实体融资需求相对较好。尽管去年9月项目申报中,西部地区规模明显高于东部,但广东、浙江等东部地区专项债发行节奏,快于去年9月项目申报分布,或一定程度反映东部项目质量较好、开工落地较快;今年已公布的重大项目投资计划,可比口径[3]下东部明显正增长、西部小负增长。

西部融资,可能部分受高杠杆和项目质量等掣肘;疫情影响下,地方财政收支压力进一步加大,或拖累相关需求。相较于东、中部,西部受高杠杆压制突出,城投债募资中接近90%用于“借新还旧”,明显高于东、中部的80%左右。而疫情背景下,旅游业较为发达的西部省市受到的冲击也较大,加大地方财政收益平衡压力;同时,一些三四线城市的商品房销售下滑,进一步加大地方广义财政收益压力。

“资金跟着项目走”的思路下,东、中部地区可能是稳投资的重要支撑。2019年9月初的国常会上首次强调,按照“资金跟项目走”的要求,专项债额度向手续完备、前期工作准备充分的项目倾斜,使得今年专项债发行与项目申报地区分布较匹配。稳增长加码下,专项债将再下达1万亿元专项债额度,对重点项目多、风险水平低、有效投资拉动作用大的地区给予倾斜。这种背景下,3月份项目申报明显放量,东部和中部地区项目申报明显增长,西部略有回落。

综合来看,稳增长并非“重走老路”,逆周期调节结构性发力,整体空间和效果可能受到财政收支压力等掣肘。从近期会议定调来看,稳增长意在托底,并非“重走老路”强刺激;逆周期调节结构性发力,基建投资“喜新不厌旧”,房地产坚持“房住不炒”、“因城施策”,产业层面加快传统行业升级、积极培育新动能。高杠杆下,走传统刺激的老路也行不通,持续抬升的杠杆对经济行为和政策空间的压制凸显,新增融资大部分用于“借新还旧”;同时,地方财政收支平衡压力,也对稳增长的空间和效果产生一定掣肘。

经过以上分析,我们总结如下:

(1)一季度社融创新高,人民币贷款、企业债券和政府债券为主要贡献项,净融资分别达7.3万亿元、1.8万亿元和1.6万亿元,合计贡献98%的同比增幅。其中, 企业短期和中长期贷款同比分别多增1.3万亿元和0.5万亿元,居民贷款同比明显下降;产业债贡献企业债券近七成,地方债贡献政府债券近九成。

(2)流向来看,企业中长期贷款主要流向服务业(不含房地产)和基建、占比分别为50.6%和32%,基建和房地产增速均为10.5%、低于总体;信用债75.7%用于偿还有息债务,公用事业等补充运营资金比例超40%;专项债72%投向基建, 3月以来社会事业占比大幅提升。分地区来看,东部贷款、债券融资居前,西部信贷增长和地方债发行节奏较慢。

(3)东部融资较好,或与投资需求、项目质量等有关。相较于东、中部,西部受高杠杆压制突出,城投债募资接近90%用于“借新还旧”,明显高于东、中部的约80%。而疫情背景下,旅游业较为发达的西部省市受到的冲击也较大,加大地方财政收支平衡压力。“资金跟着项目走”下,项目较多、质量较高的东部或是稳增长重要支撑。

注释:

[1] 中债托管量口径。

[2] 房地产为本外币贷款。

[3] 已公布两年数据的省市,东部包括广东、江苏、福建、浙江、北京、河北、天津、上海、海南,西部包括贵州、四川、陕西、云南、重庆、甘肃、宁夏,中部仅有河南、东北仅有黑龙江。

(本文作者介绍:长江证券研究所总经理助理、首席宏观债券研究员,2019年新财富、水晶球最佳分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。