文/新浪财经意见领袖专栏机构 星球保lab

2019年的保险行业,周期性与成长性交织。经历了两年多的阵痛转型后,保险业正逐步从过去多年高速发展的激进和亢奋中,带有些许焦虑和茫然逐步向好。

渠道和产品之间轮转。保险产品在理财和保障之间博弈,进而在渠道端演变成个险和银保的取舍,显现出公司经营战略的分化和重点。星球保lab尝试从数据中复原一幅渠道的全景图。

全景图铺开之前,先看看增员到底有多难?4月23日,中国人寿和中国平安分别发布2020年第一季度业绩报告显示:分别实现保费收入3077.76亿元和1852.4亿元,国寿同比增长13.0%,平安同比下降9.66%;归母净利润分别为170.9亿元、260.63亿元,均分别同比下降34.4%、42.7%。

值得关注的是,国寿销售队伍总人力超过200万,平安这一数据则为113.2万人,较年初下降3.0%。不难看出,新冠肺炎疫情无论是对净利润、保费规模,还是个代队伍均产生不小影响。

回顾2019年的人身险市场。近日,星球保lab从行业数据中观察到渠道端一大聚焦点:代理人渠道无疑是大型保险公司最重要,且增长最快的分销渠道,银保渠道仍为一些“资产驱动负债”型保险公司主渠道。

01

“百亿+”俱乐部:12家寿险个代渠道保费超百亿

国寿、平安、太保蝉联前三

2018年,个人代理人渠道保费重站C位,在寿险业保费中占比已接近六成,超越银保重返行业第一大渠道。

一年多过去了,因各大保险公司大力发展个人代理队伍成效显著,个人代理渠道保费撑起半壁江山。

星球保lab获取的行业数据显示,去年国寿股份、平安人寿、太保人寿个人代理人渠道保费分别为4797.18亿元、3908.34亿元、1827.10亿元。太平人寿、新华人寿、泰康保险紧随其后,均超过800亿元。

以下为2019年人身险个人代理渠道保费超百亿险企一览:

高涨的个人代理渠道保费与各家保险公司去年大力建设代理人队伍呈正相关。根据各家年报数据, 2019年,六大上市寿险公司合计代理人规模同比增长3.2%。

不难看出,截至2019年末,中国人寿、新华保险、人保寿险代理人分别增长了17.4万、13.7万人、14.5万。而平安寿险、太保寿险、太平人寿三家代理人数量分别较2018年末减少了12万、5.7万人、12.7万。从大型保险公司代理人数量变化也不难看出,中小公司个险渠道薄弱,增员难度及成本加大。

由于监管部门鼓励保险业利用线上渠道扩大客户接触面,各大保险公司也在大力建设直销渠道,降低对第三方平台的依赖,从业务推动结果来看,平安人寿、国寿股份、新华人寿、人保寿险、太保人寿、人保寿险2019年直销渠道保费均超百亿。对此,麦肯锡也曾预测:“险公司很可能会继续将数字化视为首选营销手段,而非端到端的销售渠道。”

02

银保渠道主战场

中小险企纷争,华夏异军突起

数据显示,2000年伊始,全国银保渠道保费收入仅4.25亿元,而到2003年,这一数字快速攀升到764.91亿元,且占到当年人身险保费收入的比例达到25.4%。然而,伴随2017年134文的正式落地,曾经叱咤风云的银保渠道迎来严峻考验。

由于银保渠道受到银行较大控制,其产品定位最初考虑弥补银行息差收窄,因此本质上更趋同理财产品,针对险企的价值率较低,已无法适应当前回归保障的大趋势。上市公司中,为适应转型要求,银保渠道均出现明显缩水。

彼时,中小保险也迅速表态将极响应监管导向,深入实施‘个险+’战略,主动进行价值转型,持续优化业务结构,着力发展风险保障类产品,逐步提高中长期价值型业务占比,努力增强可持续发展能力和自我造血能力。

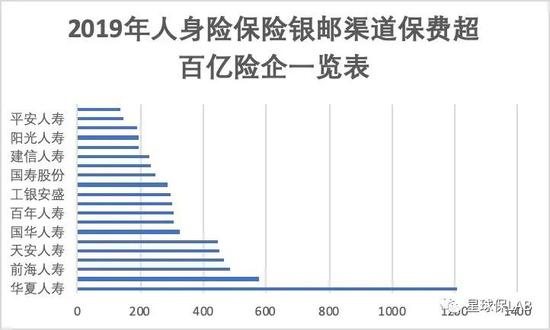

两年多过去了,银保渠道在经历大幅度整顿后出现回暖趋势。主要由受“资产驱动负债”型保险公司追捧。如下表,华夏人寿银保渠道保费华丽突出,以超1200万保费稳居2019年银邮渠道保费第一。前海、天安、国华分别紧随其后,而这些险企也是被认为是“资产驱动负债”典型。

业内认为,为了推动强化险企资产负债匹配,防止现金流危机,监管部门去年放开3-5年期两全险的销售,这或助推银保渠道保费收入增速进一步提高。

不过,监管去年也首次明确银保渠道产品结构量化,也反映出对回归保障的大力贯彻,未来银保渠道重理财的特征或将逐渐弱化。以2019年8月27日发布的《商业银行代理保险业务管理办法》来看,对银保渠道“吃回扣”、“存款变保单”、“销售误导”等行为作出明确规范。

其中,《办法》第三十八条首次明确商业银行代理销售意外伤害保险、健康保险、定期寿险、终身寿险、保险期间不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险(不包括财产保险公司投资型保险)的保费收入之和不得低于保险代理业务总保费收入的20%。招行行长还在一次内部讲话稿提到“最不能容忍员工收取保险公司的回扣”。这话你细品,银保怕是要凉?

有业内人指出,在未来银行保险发展过程中,保险公司将不会满足于销售利润边际较低的储蓄投资类银保产品,而在产品创新方面不断寻求突破。未来银保产品的开发设计将会针对银行客户的需求和银行渠道的特性展开,同时保险产品和银行信用产品的捆绑融合也会成为创新趋势。

(本文作者介绍:专注于保险细分垂直领域,致力于提供专业、有趣、新形式的行业新闻)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。