文/新浪财经意见领袖专栏作家 沈建光 朱太辉 徐天辰

中国疫情防控进入“下半场”,经济恢复路上的第一道关卡——国内供给侧冲击已得到极大缓解。然而,新冠肺炎从中国的“黑天鹅”演变为全球的“灰犀牛”,全球疫情大流行下,中国经济面临的第二道关卡——外部供需冲击不断凸显。本次疫情导致海外需求侧和供给侧对我国的产业链冲击已引起广泛关注,中国进出口的整体敞口有多大?各个产业面临的进出口冲击大小如何?

中国疫情防控进入“下半场”,以暂停经济活动为代价的“抗疫”行动取得成效,大多数省市免于大范围疫情,目前工作重点已经转为复工复产和防范疫情复发。一季度中国GDP同比下降6.8%,但3月零售、投资、工业增加值等指标已经较1-2月显著反弹。从高频数据看,挖掘机销售、发电耗煤等与经济活跃程度密切相关的指标已经接近往年可比时期水平。经济恢复路上的第一道关卡——国内供给侧冲击已得到极大缓解。

然而,新冠肺炎从中国的“黑天鹅”演变为全球的“灰犀牛”,全球疫情大流行下,中国经济面临的第二道关卡——外部供需冲击不断凸显。截至4月19日,全球确诊数已超210万人,各国升级防控措施导致经济暂停,贸易活动萎缩,失业大幅上升。在2020年4月的《全球经济展望》报告中,IMF预计全球GDP全年将下降3%;世贸组织预测,2020年全球贸易最多可能下滑32%。

一季度以美元计价的中国出口金额下降13.3%,更是为外贸敲响警钟。外贸提供了大量的中国就业岗位,稳贸易是稳就业的关键途径,贸易萎缩冲击中国经济、进而波及就业的后果值得警惕。商务部2018年《全球价值链与中国贸易增加值核算研究报告》测算,2018年货物出口拉动的就业达到9988.3万人次,估计占到了全部就业的12.87%。

本次疫情导致海外需求侧和供给侧对我国的产业链冲击已引起广泛关注,但少有研究综合分析各个产业面临的进、出口冲击大小。本报告将在分析中国进、出口整体在全球产业链中的位置、规模基础上,将2019年进口的8000多种商品,特别5800多种资本品和中间品(HS8位码口径)与国民经济行业分类下制造业31个行业逐一映射匹配,设计产业进口依存度和出口依存度指标,综合利用UN Comtrade的数据与国家统计局、海关总署的数据,评估中国各个产业的进、出口风险敞口。

一、中国进出口的整体敞口多大?

中国在全球贸易中仍占据不可或缺的地位。近几十年的全球化浪潮之下,世界各国广泛开展国际分工与合作。中国在此过程中受益颇多,形成了相对齐全的工业生产体系和相对完成独立的产业链条,并深度融入全球价值链,占全球制造业附加值近30%。

根据世行数据,中国进出口占世界贸易的比例从2000年的3.8%上升到2018年的23.3%,除却“去产能”启动的2016年,其余年份呈现单边上升。在中国率先遏制疫情、海外经济仍然接近停摆的2020年,估计中国在全球贸易中的份额将进一步上升。

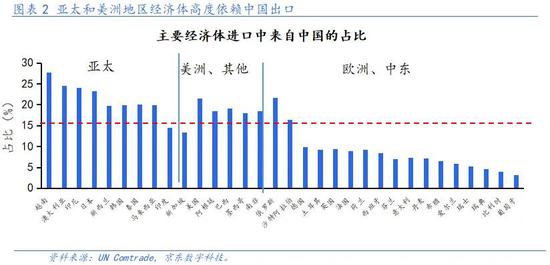

中国对亚太和美洲经济体的出口依存度更高,在我们统计的全球的135个经济体中,46个经济体从中国的进口占比超过了15%(即自中国进口/全部进口比例)。其中,在32个重要经济体(不含中国香港)中,有15个从中国进口的占比超过了15%,主要是亚太、美洲地区经济体。此外,如剔除欧盟内部之间的贸易,则欧盟国家从中国进口的占比会大幅提升。

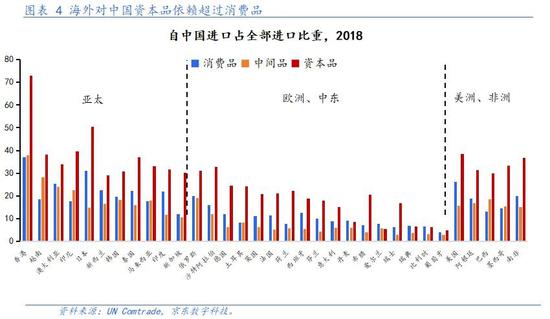

伴随着贸易地位的提升,中国贸易格局从消费品加工出口为主转变为出口消费品和资本品、进口中间品并举,在全球价值链的地位向中上游迁移。我们根据联合国广泛经济分类(BEC)口径,对1998年至2018年期间的中国贸易结构变化进行了测算:出口层面,从中国占各国进口的比重来看,海外对中国资本品出口的依赖甚至超过了消费品;进口层面,2018年中国中间品进口达8311亿美元,是资本品(2903亿)和消费品(1262亿)进口总和的两倍。因此,从疫情对产业链的冲击出发,中国在外贸需求端应主要关注消费品和资本品出口依赖较高的行业,在供给端应重点关注原材料和中间品进口依赖程度较高的行业。

当前国内疫情防控下企业停工停产造成的供给侧冲击已经明显缓解。中国已经进入以防控境外输入疫情为主的下半场,生产能力已在较大程度上恢复。根据工业和信息化部披露的数据,3月底全国规模以上工业企业平均开工率和员工复岗率接近100%和90%。在企业复工复产的带动下,3月规模以上工业增加值当月同比为-1.1%,较1-2月大幅跃升12.4个百分点,第一道关卡——国内供给侧压力已经大幅缓解。

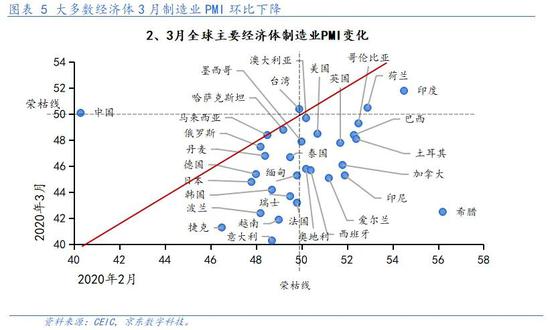

然而,海外疫情防控导致的外部需求冲击不断升级。由于先期防控松弛导致疫情快速传染,大多数国家自3月起升级防控措施,包括颁布“禁足令”、实施边境管控、要求非生活必需的商户停业等等。疫情防控措施导致经济活动大幅走弱,从全球景气情况变化看,与2月份相比,3月份33个全球主要经济体的制造业PMI有31个环比走弱,大多数进入收缩区间(50以下),服务业收缩幅度更加剧烈。中国一季度出口出现两位数下降,无疑也受此拖累。

二季度的海外需求冲击将进一步加大。以新增确诊病例来看,尽管部分发达国家已经呈现拐点,但美国和新兴市场经济体的疫情仍未出现明显好转。更何况,疫情缓解并不意味着经济压力缓解:结合中国先前经验,疫情拐点出现后仍需数月才能恢复正常经济活动,而过早复工复产很可能导致疫情重新恶化。因此,二季度海外经济必然面临更大程度的下滑,海外经济恶化造成的外需大幅萎缩反馈至国内,中国经济恢复面临的第二道关卡将更严峻。

二、哪些产业的进出口敞口较大?

结合各国经济形势和中国防疫经验,我们预计中国二季度海外需求将面临两位数下滑,甚至达到20%,海外订单收缩将持续一、两个季度乃至更长时间。一方面,通过需求渠道影响出口。海外疫情防控导致需求下滑,外贸订单减少,进而对出口企业的营收和就业产生冲击,目前“无工可复”的现象已经出现。另一方面,通过供给渠道影响生产所需的进口物资,上游关键的原材料、生产设备或中间品断供,可能导致中下游企业无法生产。

1、需求侧:产业出口依存度评估

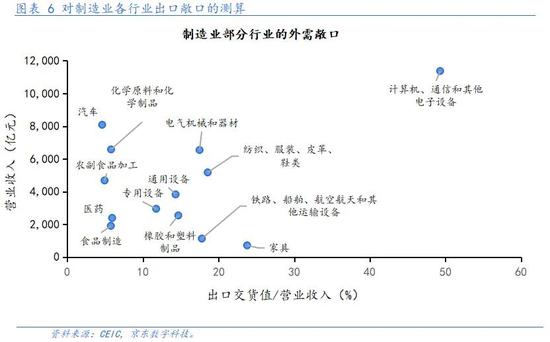

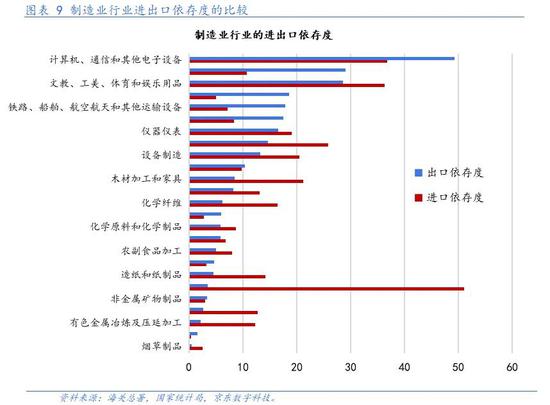

一个产业的出口依存度主要看该产业的出口额占行业产值的百分比。我们计算了国民经济行业分类下制造业31个行业(我们合并了三个行业,即纺织业、纺织服装和服饰业以及皮革、毛皮、羽毛及其制品和制鞋业,作为“纺织、服装、皮革、鞋类”统一处理)的外需敞口。由于行业总产值数据不再公布,我们将行业的营业收入作为行业规模的代理指标,将“出口交货值/营业收入之比”作为出口占比的代理指标。

电子设备制造业和纺织、服装、皮革、鞋类行业的外需敞口较大。从图中可以看出,2019年,计算机、通信和其他电子设备制造业行业规模达到11372亿元,出口依赖程度为49.3%,外需敞口最大,均远超其他各个行业。在海关总署公布的2019年HS8位码商品贸易数据中,出口金额前十大商品中有九项属于该行业,合计占据中国全年出口的16.2%。纺织、服装、皮革、鞋类尽管较早经历产业外迁,但敞口同样较高,2019年行业规模达到5172亿元,出口占比为18.6%。其他敞口较高的行业包括通用设备制造、电气机械和器材、橡胶和塑料制品。

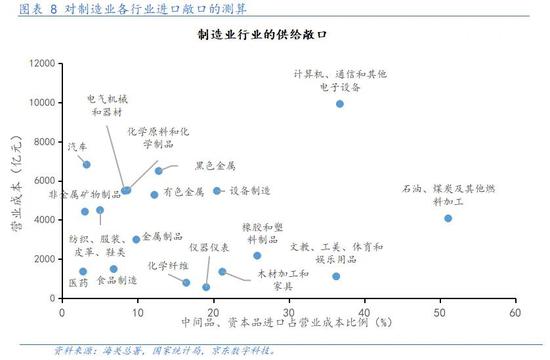

2、供给侧:行业进口依存度评估

考虑到原材料、资本品、零件的供应中断直接影响企业的生产推进和生产成本,我们将行业“进口依存度”定义为“行业的资本品、中间品进口/行业营业成本”。为了比较准确地测算各个行业的进口依存度,我们将中国2019年进口的5831种资本品和中间品(HS8位码口径)与国民经济行业分类下31个制造业行业逐个匹配,计算每个行业的进口金额,再将其除以统计局公布的工业企业营业成本,从而估算出行业的进口依存度。需要注意,部分资本品和中间品的需求行业不易区分,故将“通用装备制造业”和“专用装备制造业”合并为“装备制造”,将“木材加工和木、竹、藤、棕、草制造业”和“家具制造业”合并为“木材加工和家具”。

我们的估算结果显示,对海外供给敞口较高的行业包括石油、煤炭及其他燃料加工业(51.1%)、文教、工美、体育和娱乐用品制造业(36.3%)以及计算机、通信和其他电子设备制造业(36.8%);其他对中间品和资本品进口依存度较高的重要行业包括橡胶和塑料制品(25.8%)、设备制造(20.5%)、木材加工和家具(21.2%)。

综合各个产业的出口依存度和进口依存度,我们可以对制造业各个产业在全球供应链中的位置作出更加准确全面的判断:

计算机、通信和其他电子设备制造业出口、进口依存度都非常高,表明该产业已经深刻融入全球价值链分工。

高出口依存度产业包括纺织、服装、皮革、鞋类制造业,铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业。这也表明,中国的出口竞争力从消费品延伸至部分资本品。

高进口依存度产业包括石油、煤炭及其他燃料加工业、黑色、有色金属冶炼及压延加工业、木材加工和家具制造业。这也表明,中国对能源、金属、木材等上游原材料依赖程度较大。

如果剔除大宗商品的影响,那么外部供给侧的冲击将显著小于外部需求侧的冲击。当然,基于国民经济行业大类的分析并不能反映中国对部分绝对需求小、附加值高、技术精密的商品(如光刻机)存在的依赖,一些领域被“卡脖子”的风险需要重视。

三、结论及政策建议

当前中国已经进入以防控境外输入疫情为主的下半场,生产能力已在较大程度上恢复,第一道关卡——国内供给侧压力已经明显缓解。然而,海外疫情防控导致的外部需求冲击不断升级,二季度海外经济必然面临更大程度的下滑,海外经济恶化造成的外需大幅萎缩反馈至国内,中国经济恢复面临的第二道关卡将更严峻。

总的来说,中国在全球贸易中的分量并未因经济增速放缓而下降,中国在全球贸易中的份额占比高达25%左右,对亚太和美洲经济体的出口依存度更高(超过15%)。海外疫情大流行对中国外贸的冲击在需求端应主要关注消费品和资本品出口依赖较高的行业,在供给端应重点关注原材料和中间品进口依赖程度较高的行业。

从产业层面看,基于“出口交货值/营业收入之比”和“行业的资本品、中间品进口/行业营业成本”的评估发现:电子信息的进、出口的敞口都非常高;纺织、服装、皮革、鞋类制造业、设备制造业、电气机械和器材制造业等出口敞口较高,易受疫情期间外需下降的影响;油气、黑色、有色、木材家具等的进口敞口较高,对国外上游产品的依赖较强,同时一些高技术附加值的产品也存在供应风险。

一些行业的风险已在暴露。美国纺织服装零售3月环比下降五成,远超零售总体降幅。在疫情引发的经济压力下,作为可选消费品的服装是消费者首先削减开支的对象,因此出口敞口较高的纺织、服装、皮革、鞋类面临寒冬。电子产品是产业链全球化程度最高的行业,疫情引发产业链受阻以及需求下降,无疑将影响整个行业的景气恢复。一季度手机出口下降12.8%,计算机出口下降22.6%,说明这一行业风险仍然较大。

从政策应对来看,4月17日召开的中共中央政治局会议就应对疫情政策做出部署。我们认为,应对短期供给侧冲击,需要通过经济托底政策帮助企业渡过难关,避免大面积失业,在常态化疫情防控中全面推动复工复产达产。

应对外部需求侧的冲击,充分激发内部市场活力是关键。以更大的宏观政策力度对冲疫情影响,提高赤字率,发行2-3万亿的抗疫特别国债,支持发放消费券甚至是现金引导消费,做好中低收入群体的转移支付,支持中小微企业、加速新型基础设施建设,把经济损失降到最低。对于外需敞口较大的制造业行业,如纺织服装、电子信息、电气机械等,可考虑出台针对具体行业的支持政策,维持企业的存续能力和就业。面对外部供给侧的影响,重点应当保障中国依赖度较强的大宗商品供应,建立充足的战略储备。

产业链转移在疫情冲击下有可能加快,我们在《沈建光评GDP-6.8%:经济回暖需跨过三道关卡》中,将其称为中国经济恢复面临的第三道关卡。疫情期间,欧美国家保证自身产业链完整性、摆脱对他国尤其是中国市场依赖的呼声愈来愈强。美国白宫首席经济顾问库德罗近日呼吁所有在中国的美国公司全部撤离,并建议“对于美国企业从中国迁回美国的所有支出,美国政府给予100%直接报销,包括厂房、设备、知识产权、基建、装修等所有费用”。4月7日,日本政府通过了近1万亿美元的大规模经济刺激计划,其中专门拨出22亿美元,鼓励日本企业将制造生产能力迁移出中国,以避免日本企业过于依赖中国的供应链。在这些因素的推动下,产业链转移的第三道关卡可能提前到来。

应对产业链转移的风险,关键在于坚定改革、扩大开放,全面放开外资和民营企业准入限制,释放要素尤其是农村土地市场改革、加快新型城镇化建设等方面的改革红利,以不变应万变,借助改革的力量创造后疫情时代的新机遇。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。