文/新浪财经意见领袖专栏作家 任泽平 石玲玲 王孟嫫

事件

1、中国人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。

2、中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

解读

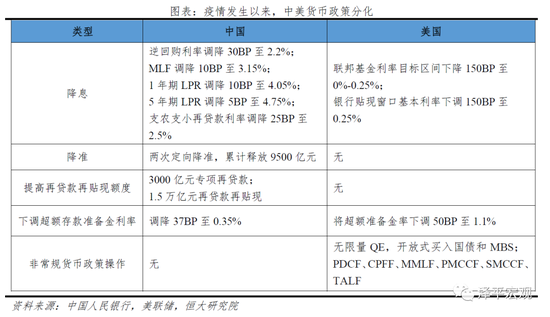

1、央行“三箭齐发”引导实体利率下行:定向降准1个百分点、时隔12年首次下调超额准备金利率、公开市场操作降息20BP,我们正面临2016年以来最宽松的宏观资金面,以应对超过2008年的最严重经济衰退,货币战疫。

央行三个月三次降准,分别投放8000、5500、4000亿元长期资金,加上公开市场操作投放的万亿短期流动性,3000+5000+1万亿的三次再贷款,我们正面临2016年以来最宽松的宏观资金面,并配合提高赤字率+增加地方专项债+发行特别国债来启动“新”一轮基建,以应对超过2008年国际金融危机的疫情冲击和经济衰退。

此次定向降准1个百分点,主要意图是降低商业银行负债端成本,缓解息差压力,引导中小企业的实际利率下行,给中小企业放点水。此次释放长期资金约4000亿元,平均每家中小银行可获得长期资金约1亿元,还可降低银行资金成本每年约60亿元,是继1月1日、3月16日降准后,年内的第三次降准。此次降准的主要意图是缓解商业银行尤其是中小银行息差压力,为商业银行让利腾挪空间,加大对中小和民营企业信贷支持力度,引导实体利率下行。

资金面来看,目前正面临自2016年以来最宽松的资金面,4月3日DR007利率1.58%,DR001利率0.97%,均处于历史较低点。

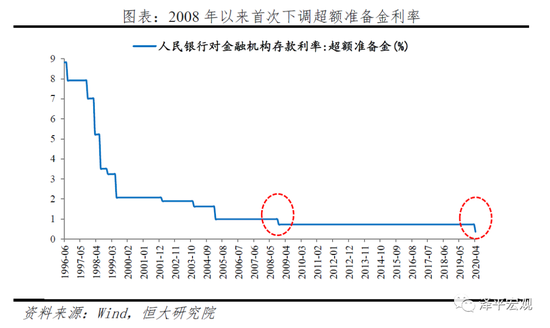

时隔12年再现超额准备金利率下调,为2008年以来首次。2008年全球金融危机期间,央行下调超额准备金利率27BP至0.72%,此后12年间从未下调。2019年8月LPR改革以来,央行着力推行利率市场化,此次降低超额准备金利率也是对利率走廊下限的下推,理顺利率市场化框架。时隔12年,央行再次下调超额准备金利率37BP至0.35%,力度超过2008年。超额准备金是商业银行缴足法定准备金后自主存放的部分,超额准备金利率下调,央行意在推动商业银行提高资金使用效率,增加对实体经济的贷款。

3月30日央行下调7天公开市场逆回购利率20BP,通过政策利率引导实体经济融资成本下行,本月MLF和LPR利率都会联动下调。2020年公开市场逆回购利率已经累计下调30BP。

2、从近期央行政策意图来看,降息、降准、降超储利率都是为了引导实体利率下行。

4月3日中国人民银行副行长刘国强表示,稳健货币政策更加注重灵活适度,把支持实体经济恢复放到更加突出位置。同时,分阶段把握好政策的力度、重点和节奏,绝不会让市场出现“钱荒”,也不要让钱“变毛”,满足市场需求合理充裕。

目前银行间市场利率较低,但降准、降息、降超储利率,都是为了引导实体利率下行。降准意在压降商业银行负债成本,为商业银行让利腾挪空间,进一步引导实体利率下降。降超储利率意在加大商业银行对实体经济信贷投放力度。

定向“精准”是今年央行货币政策操作的主要特征。1)3月13日和4月3日均为定向降准,共释放9500亿长期资金,用于普惠领域贷款;2)疫情发生以来设立3000亿防疫专项再贷款、增加再贴现再贷款5000亿,下调支农支小再贷款利率25BP,国务院常务会再次增加中小银行再贷款、再贴现额度1万亿元,合计1.8万亿元;3)“无论是4月3日的降准还是3月30日的OMO降息,都是为了精准引导实体经济融资成本下行,避免资金淤积。

3、降准的宏观背景是:海外疫情大流行,国内经济深度衰退,油价大跌通胀缓解,通缩风险明显抬升,要求央行加大逆周期调节。

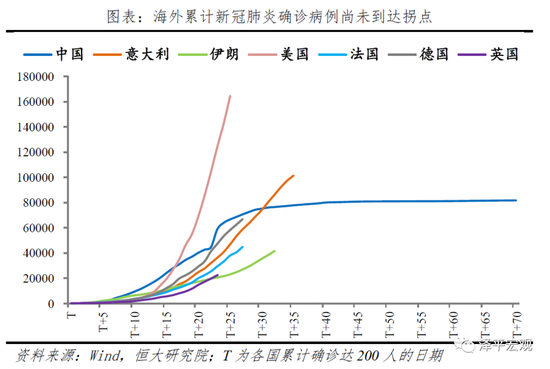

海外疫情大流行,通过贸易、外需、产业链等渠道冲击国内经济。截止4月3日,全球累计确诊数超100万且目前尚未看到拐点,海外疫情扩散将至少持续至6月末,美国、意大利、西班牙、德国等主要经济体均已成为重灾区。疫情全球大流行,将从贸易、外需、产业链、资本流动、金融市场、疫情输入、外汇、房地产、交叉传染等途径向中国传导(参见报告《全球金融危机对中国的传导路径和影响推演》)。

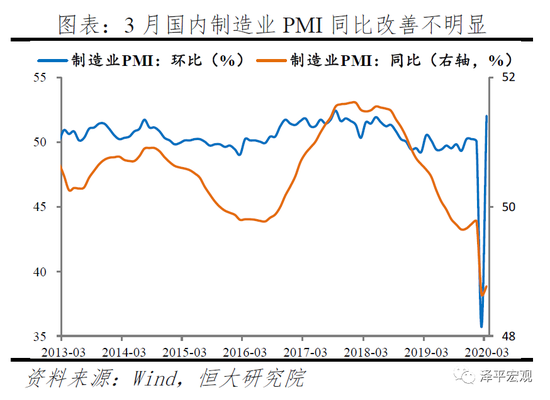

国内经济深度衰退。从出口来看,1-2月中国出口累计同比-17.2%,环比下滑25.1个百分点,3月美国、欧元区PMI均大幅下滑。从投资来看,1-2月固定资产投资累计同比-24.5%,较去年全年下滑30个百分点。未来制造业投资受出口、企业利润下滑制约,只有依靠基建投资对冲。从消费来看,1-2月社会消费品零售总额同比下滑20.5%,3月前3周乘用车零售同比下跌超过40%,未来,企业降薪裁员导致居民收入下滑、对出行风险的担忧仍未消除,多重因素影响下消费提振空间有限。从就业来看,2月城镇调查失业率攀至6.2%的新高。从PMI来看,3月制造业、非制造业PMI分别回升至52%、52.3%,但仅表明环比改善,同比看经济活动远未恢复到正常水平。

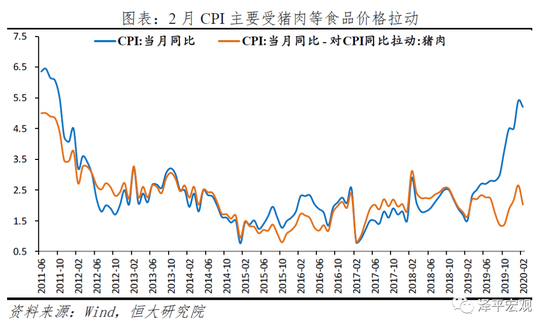

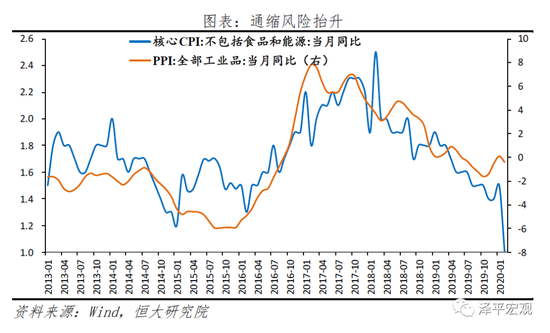

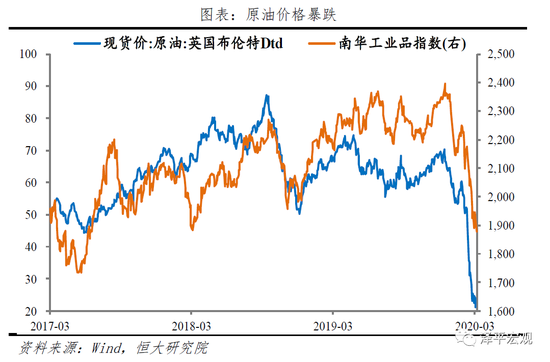

受原油价格大跌、海内外需求下滑影响,通缩风险明显抬升,通胀对货币政策的约束减弱。从CPI来看,2月核心CPI仅同比增长1.0%,环比增长-0.1%。CPI同比增长5.2%,环比增长0.8%,但主要受疫情和食品价格影响。从PPI来看,2月PPI同比下降0.4%,环比下降0.5%,重回负增长。疫情冲击下,大量企业停工停产,需求下滑,PPI同比由正转负。受国际原油价格暴跌影响,石油和天然气开采业价格由上月上涨4.3%转为下降11.0%,石油、煤炭及其他燃料加工业价格由上涨1.8%转为下降4.4%。未来,受大宗商品价格暴跌、国内外需求下降双重因素影响,通缩风险抬升,通胀压力对货币政策的约束将明显减弱,为后续政策操作打开空间。

4、从影响来看,定向降准降低中小银行负债成本,引导实体利率下行,激励对实体贷款力度,对通胀影响有限,利好股市债市但需结合基本面。

1)对银行信贷的影响:定向降准释放长期资金,有效增加中小银行信贷资金来源,降低负债成本,缓解息差压力。每年节约资金成本约60亿元,进一步缓解因贷款利率持续下行、LPR存量换锚对银行净息差的冲击。增加中小银行的资金实力,提高中小银行信贷积极性,引导商业银行加大对实体经济的贷款支持力度。

2)对实体经济的影响:支持企业复工复产,稳定在疫情中受损最重的中小企业。降准使得中小银行以更优惠的利率向中小微企业发放贷款,扩大涉农、外贸和受疫情影响较严重产业的信贷投放,带动实体经济融资成本下行。

3)对通胀的影响:定向降准对通胀影响有限,当前主要是通缩风险。此次定向降准针对中小银行,政策要求下,资金更多会流向中小企业;降准提振实体经济恢复,缓解通缩风险。

4)对资本市场的影响:本次降准资金通过中小银行定向投放中小企业,避免资金在资本市场空转,利好股市。2008年以来首次且大幅度下调超额准备金利率超出预期,利率走廊下限打开,利好债市。股市债市面临货币宽松和经济下行的综合影响。

5)对房地产市场的影响:定向降准主要针对中小银行,对房企融资的可得性和成本降低存在一定外溢效应,有助于缓解疫情冲击下房企现金流压力,但房住不炒基调不变。未来房地产市场面临疫情、经济下行、居民收入下降、流动性充裕等综合影响。

5、中国和美国政策分化,美联储“一步到位”,中国央行节奏温和。疫情发展阶段、金融环境、货币政策空间、政治环境四大差异是政策分化的主要原因。

从原因来看,中国和美国在疫情发展阶段、金融环境、货币政策空间、政治环境四方面的差异是造成货币政策操作分化的主要因素。1)疫情发展阶段不同:美国自2月下旬以来疫情大面积爆发,且目前仍处于快速蔓延阶段,中国则在2-3月期间迅速控制了疫情,目前新增病例主要为境外输入。2)金融环境不同:2008至2018年,美国低利率环境下企业大量发债用于回购股票,企业部门杠杆率快速提升,股市泡沫积累,疫情冲击引爆风险,导致流动性危机。而中国自2016年以来金融去杠杆,目前各部门杠杆率整体可控,风险相对较低。3)货币政策空间不同:美国联邦基金利率在降息前已逼近零利率,政策空间有限,依赖非常规货币政策。中国距零利率仍有距离,央行政策工具箱充足。4)政治环境不同:2020年是美国大选年,特朗普应对疫情的有力程度显著影响支持率,选举政治一定程度上绑架了美联储的独立性。

从方式来看,美联储货币政策操作速度快、幅度大,一步到位,中国央行“以我为主”、灵活适度,节奏力度保持温和。1)美联储:一步到位,速度快、幅度大。3月3日、15日,美联储两次紧急降息,两周内将基准利率降低150BP至零;3月15日,美联储推出7000亿美元量化宽松计划,3月23日进一步升级至“无限量QE”计划;3月12日大幅提高回购规模,3月中下旬相继推出CPFF、MMLF、PDCF、PMCCF、SMCCF、TALF,增加与海外央行货币互换规模,向银行、一级交易商、货币市场基金、企业、海外经济体等多个部门直接注入流动性。2)中国央行:分阶段把握好政策的力度、重点和节奏。2月政策操作以“纾困”为重点,反应迅速,逆回购操作加量降价,再贷款再贴现提供定向支持,稳定实体经济部门现金流,稳定市场预期。3月政策进入观察期,在美联储超预期降息背景下并未跟随,保持定力,为后续操作留出空间。3月下旬以来,在海外疫情冲击下,加大逆周期调节力度,定向降准、调降OMO利率,后续仍将继续发力。

从效果来看,美联储反应迅速、政策力度大,快速向金融机构、企业及居民、海外经济体等主要部门注入流动性,避免了流动性危机向金融危机、经济危机的进一步传导演化,但新一轮大规模的货币宽松或为长期中更大的风险埋下隐患。中国央行区分疫情发展阶段,合理把握政策力度,起到了稳定预期、稳定实体经济现金流、降低融资成本、助力复工复产的作用。

6、展望未来,国内经济衰退和通缩压力加大,央行货币政策将继续保持宽松,引导实体利率下行。

降息来看,3月30日公开市场逆回购利率下调20BP,央行多次强调要引导实体利率下行,4月MLF利率和LPR利率将跟随下调。

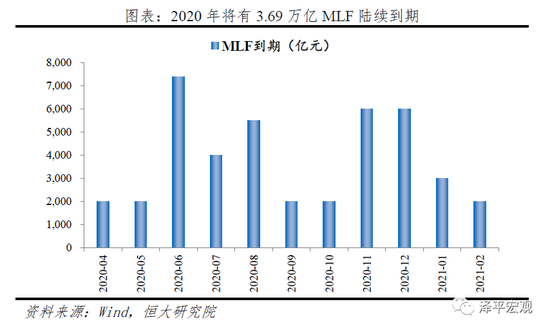

降准来看,截止4月3日,2020年已3次降准,共释放长期资金1.75万亿元;公开市场操作净回笼资金5265亿元;MLF投放6000亿元;专项再贷款3000亿元;再贴现、再贷款5000亿元,合计净投放约2.6万亿元,资金面DR007等利率处于历史低位。但是,一方面,商业银行让利需要负债端成本下降来配合,缓解商业银行息差压力,另一方面,财政政策发力,专项债、特别国债发行需要货币政策配合,以及4月税期将至,2020年还有3.69万亿元MLF将陆续到期。预计2020年还有1-2次降准空间,4-5月是全面降准的窗口期。

存款基准利率来看,存在两个方向的压力。一方面,2019年8月以来利率市场化改革成果显著,央行政策意图是通过政策利率引导市场利率下降,且目前CPI仍处于高位,央行需要考虑老百姓感受;另一方面,商业银行60%-70%的负债是存款,仅通过公开市场操作对银行降低负债成本效果有限,且我国商业银行ROA并不高,商业银行负债压力大。整体而言,OMO、MLF利率下调的引导效果仍存,超储利率也已经下调,央行将存款利率作为压舱石,短期内调整存款基准利率的空间不大。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。