文/专栏机构 中央财经大学绿色金融国际研究院

作者:徐洪峰 中央财经大学绿色金融国际研究院助理院长

杜晋叶 中央财经大学绿色金融国际研究院助理研究员

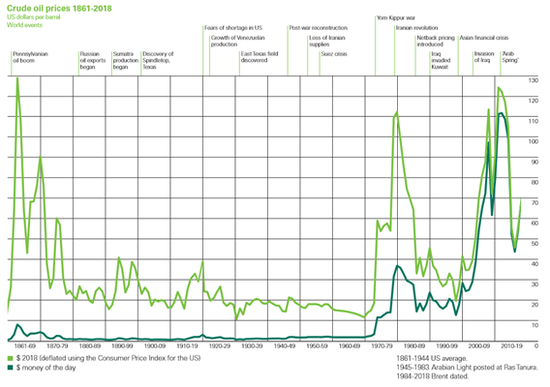

国际油价运行有其自身规律。本报告将1861年至2018年150余年的国际油价通过数据处理(以2018年美元计价)和分析,总结出历史上国际油价的价位密集区域、以及油价极端高位和极端低位的产生原因和运行规律,以其作为判断当前国际油价价格水平和未来走向的重要参考之一。

数据来源:https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2019-full-report.pdf 下方曲线以当时货币计价、上方曲线以2018年美元计价。其中,原始油价数据:1861-1944年依据美国平均原油价格;1945-1983年依据沙特拉斯坦努拉公布的阿拉伯轻质原油价格;1984-2018年依据布伦特原油价格。

一 40美元以下的低油价是150余年来国际油价的常态

在1861年至2018年的150余年时间中,如果以2018年美元计价,国际油价绝大部分时期均在每桶40美元以下的价位运行(在1861年至2018年的157个年份中,共有119个年份国际油价低于每桶40美元,超过总年份的四分之三)。

自1878年开始,至1973年的将近100年时间内,国际油价一直在每桶40美元以下运行。此外,自1986年至2003年的18年时间内,国际油价也基本一直处在每桶40美元以下价位(1990年例外,由于伊拉克入侵科威特,使1990年国际油价达到每桶42美元左右)。由此可见,每桶低于40美元是150余年来国际油价的常态。

此外,1861年至2018年的157年期间,国际油价均价仅为每桶33美元左右。其中,每桶15到35美元之间是150余年来国际油价的密集集中区域。如果将目前每桶低于30美元的油价放在过去150余年的长时间周期进行比较,目前国际油价处于历史相对低位。

从历史数据看,超过每桶100美元的极端高油价多由战争、疫病流行(1894年阿塞拜疆巴库霍乱爆发,石油生产减少,推动1895年国际油价大涨68%)等意外、短期事件推动,因此极端高油价持续时间较为有限,当推动因素消失,油价下跌迅速、下跌幅度巨大。

而低于每桶15美元的极端低油价多由经济衰退导致石油需求减少、新增油田导致原油供给增加等供需基本面推动,因此低油价持续时间相对较长,由于供需基本面改善需要一定时间,因此,油价回升速度较慢、回升幅度相对有限。

二 历史上15美元以下的极端低油价多数源于经济衰退和石油供给增加

自1861年至今的150余年期间,低于每桶15美元的极端国际低油价主要由两种原因造成:

一是经济衰退导致石油需求减少。1892年、1933年的极端低油价均由经济衰退造成。而1915年、1945年和1946年的极端低油价则分别因为一战和二战导致全球经济低迷,石油需求减少。

二是石油供给增加。例如,1892年的极端低油价除了当时经济衰退的因素外,还源于美国和俄罗斯原油生产的增加、以及印尼苏门答腊岛开始生产原油。美国德州发现新油田使1910年和1911年的油价降到15美元以下。1933年油价下探到每桶11.9美元,除了与当时经济大萧条有关外,另一个重要原因是美国东德克萨斯发现了新油田导致原油供给预期增加。此外,1952年、1960年至1972年的十余年时期内,国际油价一直在低于每桶15美元的低价位运行,一定程度上,是因为中东以外地区原油生产快速增加、以及美国当时的石油生产达到高峰。

三 历史上高于100美元的四次极端高油价均源于主要石油生产国战争

自1861年至2018年的150余年期间,高于每桶100美元的极端高油价有四次,均源于主要石油生产国战争,导致石油供给预期锐减推高油价。1861-1865年的美国内战使1864年的油价达到每桶118美元。1980-1988年的两伊战争使国际油价在1980年达到每桶103美元。2003-2010年的伊拉克战争,使国际油价一路攀升,最终在2008年达到每桶104美元。2011年的利比亚战争、以及持续数年的“阿拉伯之春”使国际油价自2011年开始,连续三年每桶110美元以上(2011年、2012年、2013年国际油价分别达到114美元/桶、112美元/桶、119美元/桶)。

历史上四次推高国际油价突破每桶100美元的战争,均有两个特点:一是发生在世界主要石油产出国;二是全国范围的大规模战争或动乱。美国、伊朗、伊拉克、科威特、利比亚、以及“阿拉伯之春”波及的沙特、阿尔及利亚均是世界重要石油生产国,除了美国外,其余国家均为欧佩克成员国,其石油产量变动对国际石油价格会起到相当程度的影响。

此次国际油价深度调整既有短期因素(肺炎疫情使对未来全球经济预期悲观,欧佩克与俄罗斯未能达成限产保价协议,美国未加入限产谈判),也有长期基本面因素,主要有三点:一是以美国为代表的非欧佩克国家页岩油产量大幅增加,美国已经成为全球第一大原油生产国,未来有望成为全球最大原油出口国之一;二是应对全球气候变化背景下,多数国家推动清洁能源替代,随着清洁能源技术进步成本降低,化石能源需求日益减少;三是能效提高进一步减少化石能源需求。此次国际油价暴跌会出现阶段反弹,最终在页岩油边际生产成本附近达到较为稳定的供需平衡。但由供需基本面决定,国际油价长期历史趋势下行。

(本文作者介绍:国内首家以推动绿色金融发展为目标的开放型、国际化的研究院,绿金院以营造富有绿色金融精神的经济环境和社会氛围为己任,致力于打造国内一流、世界领先的具有中国特色的专业化金融智库。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

国内首家以推动绿色金融发展为目标的开放型、国际化的研究院,绿金院以营造富有绿色金融精神的经济环境和社会氛围为己任,致力于打造国内一流、世界领先的具有中国特色的专业化金融智库。