文/新浪财经意见领袖专栏作家 周文渊

风险平价策略常被用来作为长期资产配置的一种方法,其对事件驱动带来的系统失衡有天然的低抵抗力。

2月下旬以来,全球金融市场陷入极度动荡之中,危机来了。

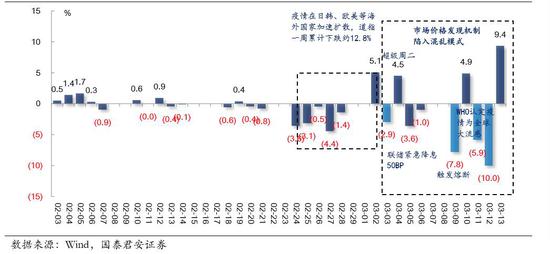

图1: 2020年2月份前半月美股开始犹豫不前,2月份后半月大幅下挫,3月上半月波动加大

与2008年金融危机不同的是,此次由疫情引发的危机首先重创的不是大型投资银行,而是美国大的买方机构,达利欧的桥水基金就是遇到麻烦的著名机构之一。

根据3月18日桥水文件显示,其全线产品出现大幅回撤,目标波动12%的全天候基金今年跌幅14%,纯阿尔法基金更出现20%以上跌幅。桥水基金管理着约1600亿美元资产,其中约一半是纯阿尔法宏观战略资产。自2011年以来,桥水基金平均回报率跌到个位数,2019年,Pure Alpha II出现了20年来的首次出现亏损,盈利下跌0.5%。

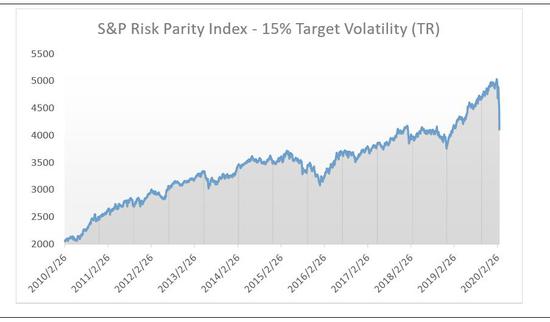

被称为风险平价的杠杆投资方法因达利欧的成功而声名鹊起,该策略的核心是根据一系列资产的波动性来分配投资组合。但现在,在市场陷入极度恐慌之中后,风险平价基金却难以实现风险平衡和对冲。Wealthfront规模达9.48亿美元的风险平价基金在上周一和周三的跌幅均超过8%,S&P风险平价指数和桥水的全天候基金今年以来也已经出现10%以上的跌幅,创近10年来跌幅之最。

图2:风险平价策略出现崩溃

数据来源:创新策略实验室,Wind

数据来源:创新策略实验室,Wind图3:风险平价系列指数今年以来表现

风险平价策略最早被人熟知离不开桥水的全天候基金(All Weather),全天候基金使用杠杆工具改变资产的收益风险特征,通过均衡各类资产的风险使组合能够应对不同的经济环境,也即全天候策略。该策略能够在多年来获得成功,一是因为组合实现资产分散化,不在某类资产中暴露过高风险,二是其配置风险资产与避险资产保持长期负相关性,策略通过对冲投资降低非系统性风险,获得稳定风险溢价。

当前,全球金融市场进入危机模式,资产价格波动率进入极端状态,大部分风险平价组合基金表现失去往日神奇,3月以来跌幅高达10%以上,到底是什么原因?

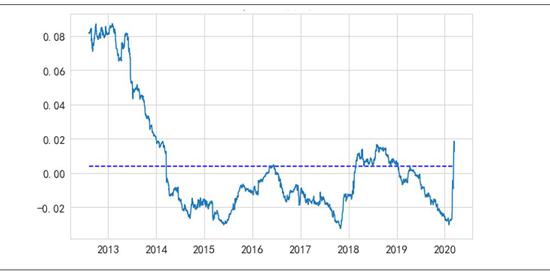

首先是因为资产价格的波动从负相关性迅速转向正相关性。在流动性冲击下,各类资产在极短时间内迅速变成正相关,在纯多头的风险平价策略中,组合风险暴露过高,股、债、黄金和商品价格同时下跌造成组合收益大幅下滑。

图4:大类资产平均相关系数

数据来源:创新策略实验室,Wind

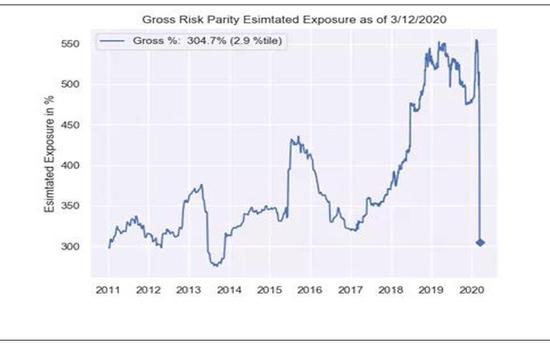

数据来源:创新策略实验室,Wind其次是因为策略拥挤带来负反馈螺旋。风险平价模型因其简单易用,在全球有众多基金采用该模型构建投资组合,策略的持仓具有高度一致性。根据彭博的报道,在2018年市场便已经有5000亿美元资金在进行同类策略,和所有量化被动类策略一样,当策略体量达到一定程度时,策略的同质化操作会形成负面的反馈。比如在上周美股暴跌时,各类风险平价基金因资产波动率上涨而不得不降低杠杆、卖出权益资产,而卖出操作本身又加剧资产下跌和波动率抬升,进而形成负面的反馈。

图5:风险平价基金杠杆率水平骤降

数据来源:创新策略实验室,Nomura

数据来源:创新策略实验室,Nomura根本上来看,风险平价策略常被用来作为长期资产配置的一种方法,其并不考虑短期的突发事件性冲击,仅假设冲击会影响资产的波动情况,进而根据波动率和相关系数的变化特征做出相应应对,其对事件驱动带来的系统失衡有天然的低抵抗力。

(本文作者介绍:国泰君安交易投资委员会大类资产配置主管。负责资产配置策略开发和组合管理,中国人民大学国际货币所财富管理研究室执行主任,人民大学经济学院业界导师。)

责任编辑:赵子牛

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。