文/新浪财经意见领袖专栏作家 张瑜、殷雯卿

我们认为若后续3月顺差回落幅度在200-300亿美元以内,一季度整体回落幅度在600亿美元左右,对汇率冲击都不大。原因在于暂停出境游给予了跨境资本流动600亿美元左右的缓冲池,因此商品贸易600亿美元的顺差收窄幅度不会对跨境资本流动基本面带来严重冲击,汇率无贬值之忧,一季度汇率整体平稳波动在6.9-7区间为主。

事项

按美元计价,1-2月,我国出口同比-17.2%;进口同比-4%;贸易逆差70.9亿美元,去年同期为顺差414.5亿美元。

按人民币计价,1-2月,我国出口同比-15.9%;进口同比-2.4%;贸易逆差425.9亿元,去年同期为顺差2934.8亿元。

主要观点

一、三问海外疫情对进出口与资本流动的影响

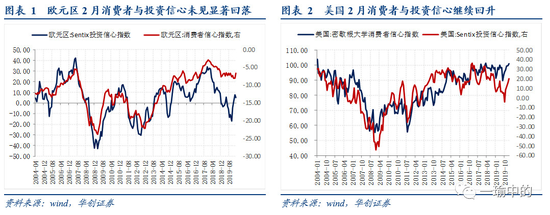

1、问题1:外需是否大幅回落?从目前海外疫情的防控措施来看,欧美防控以新加坡模式为主,实施大规模人流、物流限制的可能性不高,对经济不会带来“休克式”的冲击,主要冲击还是来自企业投资信心与消费者需求。目前来看欧美消费者与投资信心指数受疫情影响并不明显,叠加海外各国政府实施的降息与财政支持政策,预计外需回落幅度并没有那么大。

2、问题2:外需回落对国内出口与GDP的冲击有多大?

我们对未来疫情可能对海外经济产生的影响做了三种情景假设,在乐观假设下,即疫情对海外经济冲击不大,也未影响经济对外依赖度,则对中国出口和GDP的冲击十分有限,对出口的影响区间在-0.66%到-1.1%之间,对GDP的冲击不到0.1%;但若外部冲击悲观,在2015-2016年为参照的假设下,可影响出口增速-9%到-10%,影响GDP增速-0.7到-0.8%;而在2008-2009年为参照的假设下,可影响出口增速-22%到-23%,影响GDP增速-1.6到1.7%。

3、问题3:顺差收窄是否会冲击人民币汇率?我们认为若后续3月顺差回落幅度在200-300亿美元以内,一季度整体回落幅度在600亿美元左右,对汇率冲击都不大。原因在于暂停出境游给予了跨境资本流动600亿美元左右的缓冲池,因此商品贸易600亿美元的顺差收窄幅度不会对跨境资本流动基本面带来严重冲击,汇率无贬值之忧,一季度汇率整体平稳波动在6.9-7区间为主。

二、分项数据点评:

1、出口:“一带一路”国家稳定外贸基本盘,发达地区成出口下行“重灾区”

出口走势:1-2月出口增速如期大幅回落。出口增速回落主要与春节延长及疫情冲击有关:一方面春节后多数省份规定复工时间不早于2月9日,这导致正常复工时间较往年延长了1周;另一方面,复工后实际产能修复速度较慢。

出口展望:随着3月企业逐步复工,根据海外总数的监测情况,2月份外贸进出口值逐旬提升,且根据对2552家外贸样本企业调查情况,80.6%的企业已经复工,预计3月出口企业生产状况将逐步恢复正常,在海外需求不出现较大衰退的前提下,出口继续大幅回落的势头有望得到遏制。

出口区域:对发达国家和地区出口下行幅度均较大,相比之下对新兴市场国家和地区的出口表现出相当的韧性。

出口商品:劳动力密集型商品出口下行幅度大于技术类产品,但机电产品、高新技术产品由于出口占比较高,对出口的负向拉动较为显著。

2、进口:大宗商品与重点民生消费品进口增长较快

进口走势:1-2月进口增速下行幅度不大,主要与大宗商品装船期和企业进口节奏有关。

进口展望:随着3月疫情逐步稳定、企业逐步复工,前期进口订单交付完毕后企业大概率将继续采购以维持后续生产或赶工,因此预计3月进口增速也能保持稳定。

进口区域:东盟、美国为带来进口正向拉动的区域,1月下旬中美第一阶段经贸协议生效后,中国应开始加大对美进口,带来对美进口拉动率正向增长。

进口商品:农产品中,大豆、肉类进口金额与数量均大增,大宗商品进口金额与数量也均实现正增长。

风险提示:出口企业复工情况低于预期,海外疫情超预期爆发

报告目录

报告正文

一

三问疫情对进出口与资本流动的影响

(一)外需是否大幅回落?

我们认为外需回落并没那么快,目前投资者信心与消费者信心尚稳健。从目前海外疫情的防控措施来看,欧美防控以新加坡模式为主,实施大规模人流、物流限制的可能性不高,对经济不会带来“休克式”的冲击,主要冲击还是来自企业投资信心与消费者需求。目前来看欧美消费者与投资信心指数受疫情影响并不明显,叠加海外各国政府实施的降息与财政支持政策,预计外需回落幅度并没有那么大。

(二)外需回落对国内出口与GDP的冲击有多大?

我们对未来疫情可能对海外经济产生的影响做了三种情景假设,在这三种情形下可估算外需下滑对中国大陆一季度出口的增量影响区间在0.7%-22.9%。

对三种情景的假设,主要调整的参数为中国大陆对当地出口/当地GDP(经济对外依赖度)。在外需大幅回落时期,一个经济体的对外进口以来度会下降,我们参考了2015-2016年与2008-2009年的历史经验,在悲观情况与极悲观情景中分别选取了2015-2016、2008-2009年间各经济体对外依赖度的最大降幅;在乐观情景中则假设海外疫情并未冲击到各经济体的对外依赖度,即占比未出现下降;而在中性假设下则取了悲观假设中降幅的50%。

在每种情景中,我们又分别做出了3种假设,主要调整的参数是各区域Q1名义GDP同比增速,对GDP的假设详见图表7。由此我们共得出12种可能的出口变动幅度,再根据中国GDP对出口增速的弹性值,估算得到在这12中情形下对GDP可能产生的冲击。

结论为:在乐观假设下,即疫情对海外经济冲击不大,也未影响经济对外依赖度,则对中国出口和GDP的冲击十分有限,对出口的影响区间在-0.66%到-1.1%之间,对GDP的冲击不到0.1%;但若外部冲击极度悲观,在2015-2016年为参照的假设下,可影响出口增速-9%到-10%,影响GDP增速-0.7到-0.8%;而在2008-2009年为参照的假设下,可影响出口增速-22%到-23%,影响GDP增速-1.6到1.7%。

(三)顺差收窄是否会冲击人民币汇率?

考虑到一季度出境游暂停带来服务贸易逆差收窄,商品贸易顺差回落对汇率的冲击不大。2020年1-2月贸易逆差70.9亿美元,去年同期为顺差414.5亿美元,顺差大幅收窄引发对跨境资本流出、人民币汇率出现贬值压力的担忧。但我们认为目前的顺差收窄幅度可以接受,若后续3月顺差回落幅度在200-300亿美元以内,一季度整体回落幅度小于600亿美元,对人民币汇率的冲击都不大。主要原因在于,一方面外部来看,美元短期破100担忧解除重回弱趋势;另一方面内部来看,暂停出境游给予了跨境资本流动一个600亿美元左右的缓冲池(中国每季度服务逆差800亿美元,旅行逆差占比8成达600亿美元左右),因此商品贸易600亿美元的顺差收窄幅度不会对跨境资本流动基本面带来严重冲击,汇率无贬值之忧,一季度汇率整体平稳波动在6.9-7区间为主。

二

出口:“一带一路”国家稳定外贸基本盘,发达地区成出口下行“重灾区”

(一)出口走势:1-2月出口增速如期大幅回落

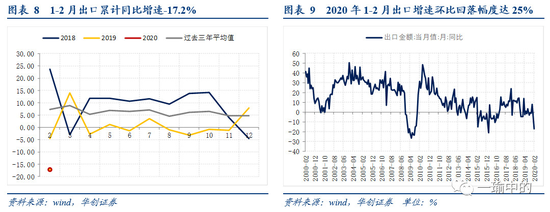

1-2月出口如期大幅回落。以美元计价,中国1-2月出口同比-17.2%,前值+7.9%,回落幅度达25%;以人民币计价,中国1-2月出口同比-15.9%,前值+9.3%。

出口增速回落主要与春节延长及疫情冲击有关:一方面春节后多数省份规定复工时间不早于2月9日,这导致正常复工时间较往年延长了1周;另一方面,复工后实际产能修复速度较慢,根据我们的测算截至2月28日全国实际产能复工率在60%左右,春节复工后的实际生产强度预计不到正产年份的一半。

(二)出口区域:东盟出口下行幅度最小,对发达地区出口均大幅下行

对发达国家和地区出口下行幅度均较大,1-2月对美、日、欧出口同比增速分别达到-27.7%、-24.5%、-18.4%,出口负向拉动率也分别达到-5%、-2%、-3%,发达国家和地区是1-2月出口大幅下滑的“重灾区”。相比之下对新兴市场国家和地区的出口表现出相当的韧性,尤其是对东盟出口的负向拉动率下滑1%,若从进出口贸易总额来看1-2月同比还增长2%,成为我国第一大贸易伙伴。另外,中国对“一带一路”沿线国家合计进出口1.3万亿元,同比增长1.8%,占进出口总额比重首超3成,中国与“一带一路”沿线国家加深了贸易合作关系,也对稳定我国外贸基本盘起到重要支撑作用。

(三)出口商品:劳动力密集型商品出口下行幅度大于技术类产品

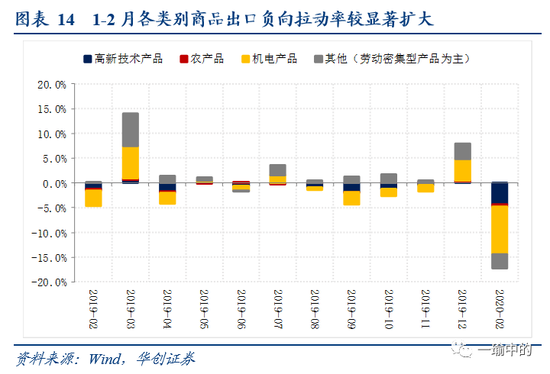

从出口商品增速来看,劳动力密集型商品出口下行幅度大于技术类产品。1-2月中国对外出口纺织品、箱包、服装、鞋类、玩具等劳动力密集型商品的同比增长均在-20%左右,大于出口平均回落幅度,疫情影响下工人复工较为困难因而导致劳动力密集型行业受损严重。从主要商品对出口增速的拉动来看,1-2月机电产品、高新技术产品与其他产品(以劳动力密集型产品为主)对出口增速的环比拉动率分别达到-9.7%、-4.4%、-2.8%,各类别商品出口负向拉动率较显著扩大。

而随着3月企业逐步复工,根据海外总数的监测情况,2月份外贸进出口值逐旬提升,且根据对2552家外贸样本企业调查情况,80.6%的企业已经复工,预计3月出口企业生产状况将逐步恢复正常,在海外需求不出现较大衰退的前提下,出口继续大幅回落的势头有望得到遏制。

三

进口:大宗商品与重点民生消费品增长较快

(一)进口走势:1-2月进口增速下行幅度不大

1-2月进口增速下行幅度不大:以美元计价,中国1-2月进口累计增速-4%,前值+16.5%,以人民币计价,中国1-2月进口累计增速-2.4%,前值17.8%。进口数据下行幅度不大主要与大宗商品装船期和企业进口节奏有关,并且随着3月疫情逐步稳定、企业逐步复工,前期进口订单交付完毕后企业大概率将继续采购以维持后续生产或赶工,因此预计3月进口增速也能保持稳定。

(二)进口区域:东盟、美国为带来进口正向拉动的区域

东盟、美国为带来进口正向拉动的区域。1-2月中国自各国别和区域的进口同比拉动率多数为负值,仅自东盟和美国进口的同比拉动率为正,贸易战以来东盟与中国的贸易关系进一步密切;而1月下旬中美第一阶段经贸协议生效后,中国也开始加大对美进口,带来对美进口拉动率正向增长。

(三)进口商品:大宗商品和农产品进口均较快

从进口商品的增速来看:

a) 农产品中,大豆、肉类进口金额与数量均大增:从进口数量上来看,1-2月中国进口肉类同比增长69.6%、其中猪肉进口量增加1.6倍,大豆进口数量同比增长14.2%;进口金额上来看, 1-2月中国进口肉类金额同比增长1.2倍,大豆进口金额同比增长4.2%

b)大宗商品进口金额与数量也实现正增长:铁矿砂、原油、未锻造铜及铜材、煤进口数量同比分别增长1.5%、5.2%、7.2%、33.1%,主要与大宗商品装船期有关。

c) 另外根据海关总署的数据,1月24日-2月29日,全国海关共验放疫情防控物资24.6亿件,价值82.1亿元。其中防护用品共24亿件,主要包括口罩20.2亿只,防护服2538万件。

从主要进口商品大类对进口增速的拉动来看,高新技术产品和机电产品的进口同比拉动率均为负向拉动,分别为-2%、-3%,而农产品与大宗商品由于进口增速较高,也对1-2月进口形成正向拉动,拉动率分别达到0.4%、0.3%。

四

贸易差额:1-2月转为贸易逆差

1-2月贸易顺差大幅收窄,转为逆差71亿美元,顺差收窄幅度达543亿美元:由于出口受春节+疫情影响大幅萎缩,而进口下行幅度不大,1-2月呈现贸易逆差格局,不过在一季度境外游暂停带来月600亿美元资金减少流出的背景下,商品贸易的这一逆差幅度对汇率冲击不大。3月国内外贸企业80%已复工,后续还将陆续复工、生产端对顺差的冲击将减弱,未来需观察海外疫情是否会大幅影响外需并冲击国内出口。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。