文/新浪财经意见领袖专栏作家 周文渊

乐观情景假设下,疫情影响有限,货币政策宽松降低债务风险,缓解金融市场流动性危机,并刺激私人部门消费和投资行为延续。从资产配置的角度而言,权益资产经过调整后,估值向均值回归,或重新具有配置价值,而债券市场预期回报率显著降低,相对配置价值下降。

3月6日,美国10年国债收益率下跌至0.66%,创出历史新低。这意味着美国国债的收益率水平较大萧条、次贷危机时还要低。如果下一周疫情继续在海外发酵,不排除十年美债收益率逼近零利率。

与此同时,随着美股开启暴跌模式,恐慌情绪向亚太市场传染,全球权益、原油等风险资产严重下挫,美债利率持续大幅下行,全球资本市场率先进入到“准危机”状态。

3月3日美联储紧急采取非常规降准降息措施以稳定市场信心,防范化解流动性危机。然而,美联储降息并没有扭转全市场的预期,美股、美元、美债利率都还在下行,且波动率迅速上行。

美国10年美债收益率持续暴跌,创出0.66%的历史最低值,与当前基本面形成脱离。当前无论是从美国终端需求、就业水平、通胀水平来看,美国经济似乎都处于比较理想的状态。2017-2018年持续加息促使美国经济繁荣终结,美国GDP增速自2018年6月3.2%高位回落5个季度至2019年9月2.07%低位。美联储在2019年三季度及时开启预防式降息,反而促使美国经济在进入后周期后依然在较长时间处于充分就业状态,消费和房地产延续了繁荣,经济也并未陷入衰退,政策及时刺激之下,2019年四季度GDP增速反弹至2.32%。

经济基本面目前还较为稳定,为何收益率会出现恐慌式下跌?

一

金融市场预期美国疫情扩散已成定局

根据CNN健康频道通过美国公共卫生系统发现和检测的病例统计,截至到3月6日,美国28个州共发现255例确诊病例。加上被遣返的49例,美国新型冠状病毒病例总数为304例。然而,目前美国疾控系统和美国民众对疫情并未引起足够重视,美国两党为了大选普遍对疫情控制宣传谨慎,而美国民众普遍认为新冠疫情类似于流感,并未做好充分防护。金融市场的预期和民众对疫情的认知产生明显差异,从10年国债收益率的走势来看,金融市场预期疫情将在美国出现大流行,情况可能类似于意大利的情况。这将对美国经济产生重大冲击,2020年一季度至二季度美国经济增长速度将明显下滑,可能陷入衰退。

二

美联储已经完全失去独立性,联储公信力受损

在美债下行至0.66%位置之时,美国联邦基金利率期货隐含的降息空间为3月18日50BP,2020年75-100BP;然而美联储主席鲍威尔意外降息,市场却更为恐慌。当前市场进一步预期,美联储在3月18日会议期间会继续降息50BP,短端债券利率已经逼近零利率。市场利率已经大幅领先联储动作,联储已然完全丧失独立性。但是,美联储的降息举措对疫情的控制并不能发生根本影响,目前看还是预防式降息,这些举措无疑会伤害美联储的公信力。假设美联储继续降息,联邦基金利率将很快逼近0-0.25%区间,利率政策空间已经很窄,而最终美联储不得不走向再次量化宽松。

三

美股泡沫可能破灭

2009年次贷危机以来标普指数已经累计上涨超过400%,2019年至2020年2月20日,美股累计上涨50%,持续上涨之后标普500指数和道琼斯指数市盈率达到22-25倍,处于历史上90%以上分位水平。股票市场积累了大量盈利,一旦风向逆转,盈利卖出和做空机制将同时助长跌势,甚至可能引发金融市场流动性危机。

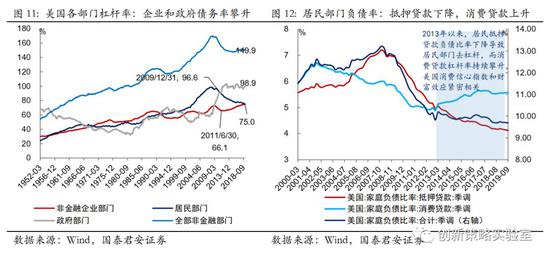

美国私人部门和政府部门资产负债表脆弱性在不断累积。金融危机后,政府部门加杠杆对冲居民部门去杠杆,美国私人部门资产负债表在2009-2012年逐步修复,整个非金融部门杠杆率受益于居民部门杠杆的下降而下降。然而,低利率、低通胀的环境进一步助长了债务的扩张。

非金融企业部门来看,杠杆率从2013年开始持续攀升至1950年以来的高位,达到75%以上的水平;美国企业债券待偿金额自2013年以来持续积累至2019年9月的9.587万亿美元,占所有美国债券市场待偿金额的比重迅速攀升至近30%;从企业债券发行规模分布来看,2019年四季度以来高收益债发行额占比上行到22%以上,而2018年高收益债每月发行额占企业债发行总量的比重平均还不到12%。而当前美国企业债利差已经压缩到极低的水平,一旦信用恶化,信用利差会像2008年一样迅速上升。疫情突发以来,虽然无风险利率大幅下行,但高收益债期权调整利差已经上升了近20BP。伴随着企业债务融资成本上升而收入端受疫情冲击恶化,企业借新还旧债务模式不可持续,违约率上升,从而可能引发债务危机。

居民部门来看,杠杆率自2009年年底接近97%的水平下行至2019年75%左右的水平,而美国居民部门杠杆率的下滑主要和金融资产价格和房地产价格持续上行带来的资产端财富效应增加有很大的关系。90年代之后美国退休资产快速扩张,而50%左右的美国家庭会通过退休金账户投资共同基金,而退休金账户超50%-60%的比例配置的是股票资产,美股在2008年金融危机之后翻了4倍。另外,美国住房市场价格指数在2009年之后的十年累计上涨了50%,2018年以来房价涨势放缓,新房销售增速放缓,但美联储2019年降息之后,房贷利率下行刺激住房市场维持了景气。

美国私人部门当前的繁荣景象都是债务泡沫膨胀的过程也是美国经济微观结构脆弱所在,包括企业部门加杠杆扩张经营以及居民部门资产端财富增长将杠杆率维持在低位。通常情况下,最严重的债务泡沫并没有伴随商品和服务通胀率的高企与攀升,而是伴随着债务增长所支撑的资产价格膨胀。央行又往往犯下容忍债务增长的错误,因为货币政策目标关注的是商品和服务通胀率(CPI)以及经济增长率(GDP),而忽视了债务增长(宽货币、低利率助长的债务扩张)和债务能够产生可以偿债的收入。然而新冠疫情正是干扰了债务周期。而一旦美国股市陷入流动性危机,加之疫情冲击导致部分企业现金流和信用恶化,债务和偿债成本的增速高于偿债所需收入的增速,最后私人部门不得不去杠杆。

四

疫情衍生出的次生风险逐步兑现

疫情防控所引起的经济短期“休克”的影响程度,可能要等到一季度数据出来后,才能有更为准确的认识。当前投资者以及政府机构相关人士对于疫情扩散以及其经济影响的预判可能是基于线性外推的,但疫情扩散对经济和资本市场的冲击是非线性的,是剧变。

以当前基准情景看,疫情的全球扩散可能衍生出三大次生风险。

第一个次生风险就是疫情在美国失控导致大选选情发生变化。不管是民主党内部桑德斯和拜登,还是民主党与共和党之间的竞争格局都可能因为疫情发展而出现无法预期的变化,而这种变化已经出现苗头。

第二个风险是原油价格的大幅下跌,引发地缘政治风险。油价年内下降幅度已经接近30%,如果继续恶化下去,中东和俄罗斯都可能陷入不稳定状态之中。

第三个风险就是出现全球性衰退和金融危机。基于历史经验,美债期限结构反转以及美联储非常规降息在很大的概率上会预示着一场衰退危机即将到来。

最近一次持续倒挂是出现在2019年5月份至2019年10月初,当时贸易摩擦反复加之美国经济已然进入后周期,市场对美国经济在将来陷入衰退的预期较为强烈,美股在2019年年中也有过调整,消费者信心指数严重下滑。随后美联储在2019年8-10月份连续三次预防式降息并扩表,美国经济逐步修复,消费者信心v型反转并上升到高位,住房市场又景气回暖,美股继续创新高。时隔半年,2020年2月份在疫情冲击之下,同样的剧情再一次上演。这一次,美联储降息之后,从美股和美债价格的演绎来看,短期内市场并没有像2019年年中那样解除危机模式。这预示着美国经济机器内在系统出现故障,有可能像2000-2001年互联网泡沫和2006-2007年房地产泡沫那般演化。

美国10年国债收益率持续创出新低,并逼近零利率水平,深刻地影响全球金融资产配置。

在基准情景之下,货币政策的空间将决定全球资金流向。全球主要经济体中,仅中国具有货币政策空间和财政刺激空间,人民币资产具有极明显的配置价值。

在悲观情景之下,对冲政策无法扭转市场预期,市场流动性危机演化成债务危机,美国经济陷入资产负债表衰退,进一步的降息政策短期内无法扭转风险资产的颓势,无风险债券市场仍然是避风港。美联储扩表、美国财政赤字货币化,美元贬值而美元流动性回流有限,美债进入负利率模式,全球型宽松利好黄金、中国资本市场。

乐观情景假设下,疫情影响有限,货币政策宽松降低债务风险,缓解金融市场流动性危机,并刺激私人部门消费和投资行为延续。从资产配置的角度而言,权益资产经过调整后,估值向均值回归,或重新具有配置价值,而债券市场预期回报率显著降低,相对配置价值下降。

随着全球对“抗疫战争”的逐步重视,对疫情本身不过度悲观,但经济机器本身的问题仍然不容忽视,因此,短期对市场保持敬畏,中期乐观中性,人民币资产依然具有较好的战略配置价值。大类资产配置策略而言,短期保持各类资产、各风格均衡配置;中期仍然相对看好权益资产,挖掘并积极布局疫情过度恐慌而产生的错误定价机会。

(本文作者介绍:国泰君安交易投资委员会大类资产配置主管。负责资产配置策略开发和组合管理,中国人民大学国际货币所财富管理研究室执行主任,人民大学经济学院业界导师。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。