文/意见领袖专栏作家 林采宜、汤咏仪

在名义利率不变的情况下,通胀水平升高,实际利率将下跌,当通胀率高于名义利率,会导致现金资产的实际收益率为负,货币的实际购买力缩水是现金资产的最主要的风险。

每当遇到经济前景预期不乐观的宏观环境,面对投资风险,我们经常听到一句熟悉的格言:“现金为王。”那么,现金类资产就真的没有风险吗?

一、现金资产是否存在风险?

现金类资产是指企业、居民持有的货币资金和将以固定(确定)的金额收取的资产,包括现金、银行存款和应收票据以及准备持有至到期的固定收益债券投资等。如今,随着货币基金的兴起,现金资产的规模大幅扩展。

现金类资产是流动性最强的资产,其收益率和市场利率呈高度正相关,属于防御性资产。当宏观经济预期不乐观、股票、房地产及大宗商品市场波动较大的时候,投资者出于对防范风险的考虑,通常会提高资产组合中现金配置的比重,就是所谓的“现金为王”。

然而,现金资产是否真的没有风险?未必。

现金的收益率通常和名义利率挂钩。在名义利率不变的情况下,通胀水平升高,实际利率将下跌,当通胀率高于名义利率,会导致现金资产的实际收益率为负,货币的实际购买力缩水是现金资产的最主要的风险。在国际市场上,若一国货币相对其他国家货币贬值,则会导致该货币在国际市场上的购买力下降,因此,汇率贬值也是现金资产的重要风险。

二、通货膨胀可能导致现金类资产购买力缩水

弗里德曼说:通货膨胀在任何时候都只是一种货币现象。根据货币学派的理论,当一国货币量的增长高于商品数量增长,就会引起一般物价水平持续普遍的上涨,即发生通货膨胀。一些新兴国家为了刺激国内经济增长或者缓解财政赤字压力,往往倾向于超发货币,但由于流动性宽松而产生的货币流向不可控,实际对产出的促进作用有限,但引发通货膨胀却是常见现象。

以阿根廷为例。为了兑现竞选时的高福利承诺,阿根廷一般政府总支出年增长率始终保持在20%以上,财政赤字率不断攀升,政府债务高企。为了缓解债务压力,政府实施财政赤字货币化的手段,2010年以来广义货币供应量(M2)以每年20%以上的速度快速增长。与货币超发速度相对应的,是阿根廷的CPI同比常年维持在20%以上,自2018年9月开始,CPI月同比超过40%。

阿根廷比索的购买力持续下降,使得居民对本国货币失去信心,出现“货币替代”现象。政府为了遏制居民抛售比索,不仅对抛售阿根廷比索囤积美元的人征税,还跟随通货膨胀率对富人增税。2019年12月23日,阿根廷新政府推动的《社会团结和生产复兴法案》通过。法案规定,在未来5年内,若购买美元用于储蓄或者境外消费,则将被征收30%的税收。自此,阿根廷的增税与通胀进入“赛跑”模式。

阿根廷的案例表明,在恶性通胀的环境下,现金资产的风险实际上非常,根据世界银行的数据,2011年至2018年间,阿根廷的存款利率与贷款利率均处在10%以上的高位,且一路飙升(图6),然而,实际利率却为负值(除2017年为0.46%)。这也就意味着企业与居民持有的现金类资产在持续贬值。

三、汇率贬值也是现金类资产的重要风险

通胀造成货币在国内的购买力下降,贬值则影响一国货币在国际上的实际购买力。

从新兴国家市场的经验来看,一国货币贬值根源于本国经济的基本面因素,而美国的政策溢出效应是其诱因。以阿根廷与土耳其为例,2014年,美国宣布退出长达五年的量化宽松政策,美元流动性收紧,导致资本从新兴市场回流美国,就此引发新兴市场国家货币的大规模贬值。退出QE后,美元经历了两个升值区间,2014年7月至 2016 年 12 月,以及2018年 3 月至今。第一次升值引起新兴市场中俄罗斯卢布、阿根廷比索、巴西雷亚尔、土耳其里拉集体贬值,而第二次升值则引发了阿根廷与土耳其的货币危机。

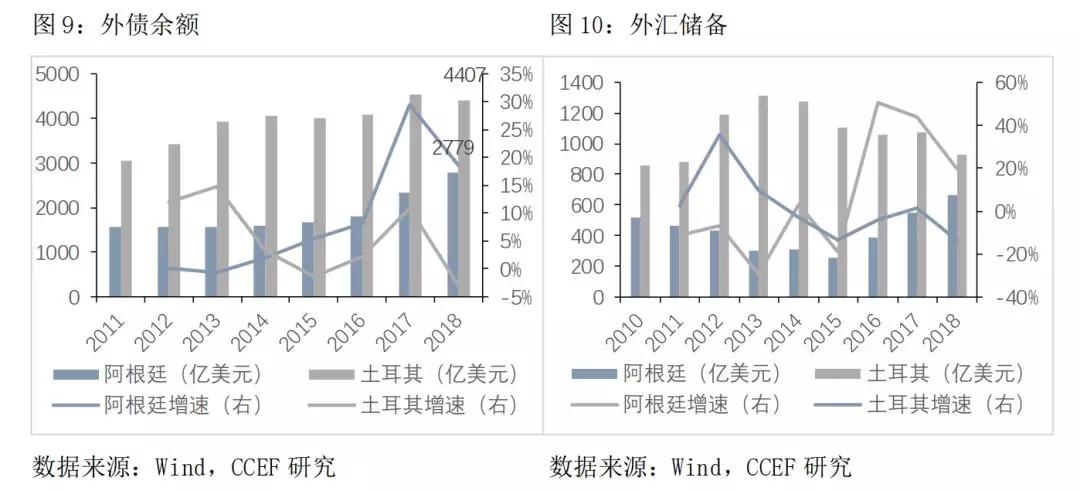

从经济基本面来看,数据显示,新兴经济体在发生货币危机前,与汇率密切相关的经济指标会出现全面的恶化。例如,经济增速大幅下滑,经常项目差额出现顺差收窄、顺差转逆或者逆差扩大,外债余额大幅上升,外汇储备迅速减少等。

阿根廷与土耳其的货币危机主要是内因驱动。2019年,土耳其国内生产总值季增速为0.95%,阿根廷为负增长,经常账户赤字严重,2018年两国的赤字规模都超过270亿美元。高度依赖外部融资,外债余额远远超过外汇储备余额,分别是后者的4.2倍和4.7倍。偿债能力低下和资本外流导致两个汇率大幅贬值。

四、人民币现金资产短期内没有大幅贬值压力,但长期存在通胀和贬值风险

目前,我国短期内受到猪肉价格上涨的影响,2019年全年CPI上涨2.9%。从CPI分类来看,食品烟酒是CPI主要的拉升力,其中主要动能来自于猪肉涨价,其他消费品平稳,交通与通信项甚至出现了“通缩”。因此,从短期看,人民币不存在大幅贬值的风险。但是,从长期趋势来看,存在一定的贬值和通胀压力。

首先,从数据上看,我国2000年的广义货币供应13.84万亿元,至2020年已达到198.65万亿元,20年间增长超过十三倍。广义货币供应量/国内生产总值这一指标,无论是与美国相比,还是与其他新兴经济体相比,我国都居于高位,2018年,我国M2占GDP比例为199.15%(同期美国89.32%)。如此高速的货币增发之所以没有带来严重的通胀,主要因为大量货币流入了房地产领域。

从金融机构人民币新增贷款数据来看,房地产行业贷款占金融机构总贷款的比例在2012年以来节节攀升,2019年占33.97%。

房地产吸收了大量资金,成为货币的“蓄水池”。一方面推高了房价,另一方面,使得货币大量增加对其他商品的影响有限。若未来房价下跌,地产吸纳的货币回吐,存在推升其他资产价格及物价的可能性。

关于人民币汇率的波动趋势,由于目前我国资本账户未完全放开,资本外流的规模有限。因此,资金跨境流动对人民币的冲击有限。加上我国目前外债余额较小,外汇储备丰裕,短期内因债务恶化引发人民币汇率快速贬值的条件不具备。因此,短期内人民币不存在大幅贬值的风险,但长期来看,中国经济的增长速度在放缓,投资收益率存在下降趋势,资本外流倾向始终存在。

综上所述,从长周期来看,人民币现金类资产存在一定的通胀和贬值风险。

(本文作者介绍:华安基金首席经济学家。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。