文/新浪财经意见领袖专栏作家 阮超

并购重组是否从此边缘化,至少在未来两三年成为市场的冷门,人人谈之兴趣索然呢?不是的,大风起于青萍之末,站在2019年的年尾回看这一年的并购重组市场,我们会看到,事情正在起变化。

科创板及注册制改革绝对是近两年来资本市场的头号大事,而作为2013-2016年全市场的焦点,并购重组似乎已经远离了视线的中心。提起并购重组,第一反应可能是高商誉,可能是对赌期后的一地鸡毛,也可能是对股价已无推动作用。

并购重组是否从此边缘化,至少在未来两三年成为市场的冷门,人人谈之兴趣索然呢?不是的,大风起于青萍之末,站在2019年的年尾回看这一年的并购重组市场,我们会看到,事情正在起变化。

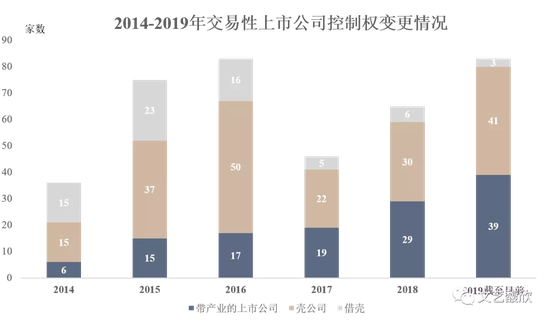

从2019年上市公司因交易导致的控制权变动数量看趋势

所谓因交易导致的控制权变动,是指排除因国资行政划转、一致行动协议变化、近亲属之间转让等非交易因素导致的控制权变动。我们统计了2014年以来A股市场因交易导致的控制权变动数据(见下图),发现了一些事情。

考虑到前两年有大量壳公司的交易,为了进一步看清趋势,我们以交易前一年扣非净利润3000万为标准将控制权发生变动的上市公司分为带产业的上市公司与壳公司。

可以看到,如果不做上述划分,2018和2019年上市公司控制权变动数量趋势并不明显,最多回到了2015年和2016年壳交易频繁的水平。而单独将带产业的上市公司控制权变动数据提取出来,我们就会发现趋势非常明显——带产业的上市公司控制权变动正在变得活跃。

那么,是什么原因导致这种现象的呢?我们认为有以下三大原因:

上市公司估值下降,产业价值凸显:自2018年初以来,A股市场持续下跌,虽然在2019年初以来有较大幅度的反弹,但总体来说很多公司的估值仍在历史低位。甚至对于很多公司来说,其市盈率不到当前Pre-IPO投资中常见的15-20倍静态市盈率。这种情况下对于股份有流动性、资产又有产业价值的上市公司来说,投资价值凸显。

壳价值下降:随着注册制被确定为资本市场改革的方向以及科创板的开板,上市公司门槛越来越低,数量则越来越多。另一方面,随着实体经济增速下台阶,有能力借壳或者类借壳又由于各种原因不去走IPO上市通道的公司相比壳公司更稀缺。这种情况下,早几年愿意“控一个壳”然后再出手的财务投资人自然也销声匿迹了。目前壳公司的交易市价已从17年高峰期的100亿市值降低到30亿左右,且有价无市。

持续地金融降杠杆以及上市公司股权的质押政策不可逆地收紧:前几年大量上市公司的股东尤其是实际控制人通过质押上市公司股份去投资,更有甚者,在投资时再加一道甚至多道杠杆。如此高的杠杆在持续的金融降杠杆环境下稍有风吹草动就一地鸡毛。而作为资金的来源股权质押,早几年的行情可以按照当时市值的五折以上向金融机构质押融资。但对于金融机构来说,这种融资业务一方面监控不了融资出去的资金流,另一方面上市公司股权价值波动太大,其实是种风险很高的业务,这几年在市场和监管机构的双重教育下,很多金融机构纷纷收缩甚至退出这块业务,即使还在做的,质押率也纷纷大幅下降。要知道在成熟市场,金融机构即使接受上市公司股权作为质押品,质押率往往只有0.5-1折。对于很多上市公司实际控制人来说,前两年借了超出其还款能力太多的钱,残酷地说,对这些人来说,已经没有翻盘的机会了,早点看明白这点趁上市公司还能卖个好价钱将控制权出手,还能少背点债务。

在上述这些因素的合力作用下,我们看到了这两年带产业的上市公司控制权变动活跃。然而这还只是表象,整个A股并购重组市场还会发生一系列有趣的变化。

上市公司收购与反收购更常见

早年A股市场上市公司的控制权变动大都属于国企的行政划转或者借壳,市场化的收购反收购更是难得一见。“门口的野蛮人”更多是只存在于财经新闻的概念。但这两年随着很多上市公司投资价值的凸显,越来越多的“野蛮人”出现,直接从二级市场举牌成为上市公司的大股东。“宝万之争”、京基集团收购康达尔、浙民投收购ST生化等未来会越来越多。

对于很多上市公司来说,反收购不再是遥远的事,而是要尽快提上议事日程,在股东结构、公司章程、董事会席位等多方面提前做好安排。对于另一类上市公司来说,账上资金储备雄厚,如果同行业或者产业上下游的上市公司防御薄弱,为什么不直接对其举牌收购呢?毕竟收购方是上市公司,拥有大量金融资源,防守方很多时候作为股东是自然人,财力完全不可同日而语。

上市公司之间市场化吸收合并会出现

以往A股市场也不是没有上市公司之间的吸收合并,但都是属于国资下属上市公司之间的整合,真正市场化的上市公司之间吸收合并还未有过。

究其原因,一方面是很多产业发展还未到集中度快速提升的存量整合阶段,另一方面壳公司价值可观,无论是买方还是卖方,很难下定决心去灭掉一个“壳”。尤其对卖方来说,如果“壳”还有价值,仍然可以通过上市平台获取资源,继续一搏,自然很难下定决定被合并。

但随着注册制改革铺开,上市通道越来越畅通,A股的“壳”价值快速下降。很多上市公司没有研究员和机构投资者关注,日均成交额一两千万甚至只有几百万,再融资也没有发行能力。在这种情况下,“壳”思维一定会让位于产业思维。一旦产业进入到集中度快速提升的存量整合阶段,上市公司之间的吸收合并很快会出现。

就笔者所知,已经有好几单同行业“二合一”甚至“三合一”的重量级交易在酝酿中。

对上市公司存量股的PIPE投资积累了大量需求,但能满足的基金很少

所谓PIPE投资,全称Private Investment in Public Equity,即私募股权投资已上市公司股份。从上市公司股份来源的角度划分,既可以投资上市公司的新增股份,也可以投资上市公司的存量股份。

投资上市公司新增股份即前两年常见的定增基金,这些年开始流行的可转债基金也是类似。随着11月8日证监会发布“上市公司定增新规”后,锁价发行重现江湖,询价发行锁定期缩短至六个月,等同于大宗交易,预计这一类型的PIPE交易会再度活跃。

另一方面,由于前面说的大量上市公司大股东在过去几年通过股权质押借了超出其偿还能力的钱,客观上有出售股权降杠杆的压力。这种出售很多情况下是5%以上的协议转让,但目前市场上能接这类型股份的基金非常少。中国基金业协会将私募基金分成“私募证券投资基金”和“私募股权投资基金”两类,前者主要投资于公开交易的股份公司的股票、债券、期货、期权、基金份额以及中国证监会规定的其他证券及其衍生品种,后者主要投资包括未上市企业和上市企业非公开发行和交易的普通股;实践中,前者就是二级市场基金,后者是一级及一级半基金。虽然基金业协会在2018年10月强调后者可以通过协议转让、大宗交易等方式投资以上市公司股票,但实践中要完成设立这样一支基金仍然有各种困难,尤其是如何在募资时向LP解释管理人的核心能力,到底是投一级的还是投二级的?这两个市场的投资逻辑和模式是不一样的,导致目前市场上能投上市公司存量股的PIPE基金非常少。

2018年以来,由于能接上市公司存量股的PIPE基金太少,很多纾困基金实质上扮演了这一角色,但这些交易很多并不完全是市场化的,有的甚至仍由大股东对其“减持的”股份进行兜底,可以说是用加杠杆的方式来“去杠杆”。一旦上市公司的股价不能持续上涨,累积下来,上市公司出让存量股份的需求会更汹涌,对于能投上市公司存量股的PIPE基金来说,选择余地会更大,条件会更优厚。

分拆上市放开带来并购基金投资机会

分拆上市是A股市场的老问题了。由于之前A股市场证券化通道不顺畅,监管一直是有倾向把证券化即IPO的机会留给非上市公司,导致分拆上市在A股几乎不可能走通。这导致大量多元化业务的上市公司只能忍受多元化折价,体内培育业务要服从主业的资本运作节奏,buyout基金在A股无用武之地。

但这些年伴随着上市公司数量的不断累积,越来越多的上市公司有了“二主业”甚至“三主业”,放开分拆上市的呼声越来越强;另一方面注册制改革使IPO通道更顺畅,证监会在今年8月23日公布了《上市公司分拆所属子公司境内上市试点若干规定》(征求意见稿),但门槛仍较高,要求上市公司扣除拟分拆业务后最近三年净利润累计要不低于10亿。截至目前,《上市公司分拆所属子公司境内上市试点若干规定》正式文件尚未颁布,但市场要求下调门槛的呼声很高。

无论如何,分拆上市的政策放开后,无论是通过PIPE基金投资有多元化折价的上市公司并推动其分拆上市,还是投资于拟分拆的业务的非上市股权享有上市公司回购的隐性担保,还是直接收购A股上市公司控股权,将其分拆证券化,A股市场并购重组都会更有趣,花样会更多,并购基金也更有用武之地。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。