本期作者: 朱肖炜,资本市场研究员 ; 刘东亮,资本市场研究所主管

原标题:跨过山和大海——创业板十年再出发

文/新浪财经意见领袖专栏机构 招商银行研究院

创业板一级市场发展平稳。股权融资规模看,整体募资家数与金额均呈现稳健上行的态势,上市公司主要以增发与IPO两大方式融资。同时,创业板并购重组迎来改革,2019年10月证监会发布的《关于修改〈上市公司重大资产重组管理办法〉的决定》,既是对2019年6月《上市公司重大资产重组管理办法》公开征求意见的落地,也是创业板借壳定向开放的标志。

■ 创业板二级市场特征显著。我们选取深交所编制的创业板指来进行考察,可以发现创业板近十年以来表现特点为涨幅较高、波动较大,且超越各大板块。盈利在2019年上半年表现出逆势上行的态势,而估值与换手率较其他板块处于较高水平。

■ 创业板较国际主要同类板块仍有发展空间。上市规则来看,创业板要求企业过去有较好的盈利能力,同时净资产达到一定规模。对比国际其他同类市场,香港创业板目前对发行上市企业的盈利无任何要求,仅对企业发行市值、过去两年经营净现金流入和公众持股有一定要求。美国纳斯达克虽然上市标准有三套,但总体上对盈利也基本不作要求。二级市场来看,创业板对比纳指,在整体盈利、估值等方面仍有改善与发展的空间。

■ 创业板展望:盈利预计改善,改革持续深化。盈利方面,创业板除少部分公司外,三季度业绩预告基本发布完毕,从业绩预告情况看,创业板盈利增速Q3较H1继续改善。政策方面,创业板有望在制度设计上营造良好的市场环境,从入口和出口上改进、完善新股发行、定价机制以及退市制度。从市场高度关注的创业板注册制改革进度看,当前创业板注册制改革已具备相关法律基础,预计2020年上半年或下半年初有望见到创业板注册制的落地。

2009年10月30日,筹备近十年的创业板正式上市,截至2019年,已是创业板诞生的第十年,在这期间,创业板既经历了快速的发展,也经历了泡沫的冲击。随着创业板逐步走向成熟,在当今资本市场改革力度持续加大的背景下,市场对其表现出比过往更高的关注度。本文主要将回顾创业板过往发展情况,对比国际同类主要板块,进而展望未来,探索创业板在盈利能力、改革进展等方面值得期待的新变化。

一、创业板整体情况速览

(一)一级市场概况:平稳发展,并购重组迎来改革

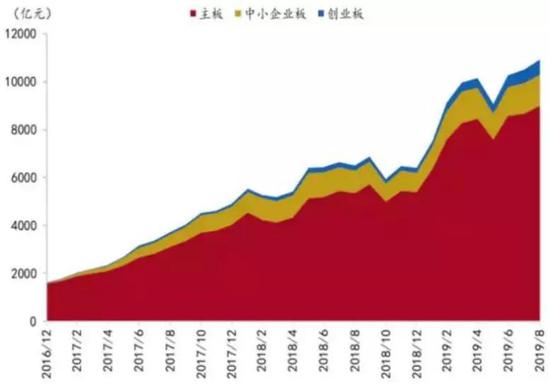

创业板为创新性、成长型企业的发展提供了重要支撑,它的十年,见证了诸如迈瑞医疗、爱尔眼科、宁德时代等中国多家新兴产业企业的诞生与发展。从整体股权融资规模看,创业板近十年募资家数与金额均呈现稳健上行的态势,截止2019年10月,创业板累计募集公司1641家,累计募集资金10071.64亿元,较2009年开板时家数与金额翻了近50倍。分结构看,创业板上市公司主要以增发与IPO两大方式融资,两者合计占到总融资规模的95%。

图1:创业板累计募资家数与金额情况

资料来源:Wind、招商银行研究院

图2:创业板公司融资方式情况

资料来源:Wind、招商银行研究院

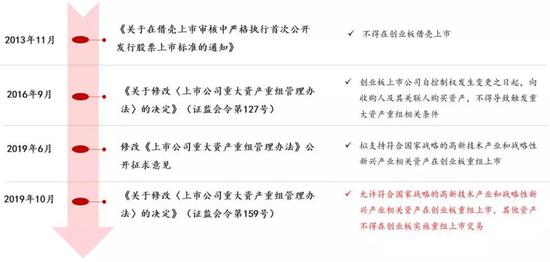

并购重组政策方面,2013年11月证监会发布《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,规定创业板不得借壳上市。六年后,创业板并购重组再次迎来重大改革,2019年10月证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,允许符合国家战略的高新技术产业和战略新兴产业在创业板并购重组,本次重组新规既是对2019年6月《上市公司重大资产重组管理办法》公开征求意见的落地,也是创业板借壳定向开放的标志。

图3:创业板并购重组相关规定

资料来源:证监会、招商银行研究院

(二)二级市场概况:近十年涨幅超各大板块,外资逐步加码

伴随市场规模的不断扩大,创业板总市值在A股的占比也显著提升。截至2019年10月,创业板总市值5.52万亿元,较2009年的0.18万亿市值增长30倍,占A股总市值9.13%。创业板上市公司共772家,占A股上市公司总家数的20.97%。

图4:创业板与全A总市值

资料来源:Wind、招商银行研究院

图5:创业板与全A上市公司家数

资料来源:Wind、招商银行研究院

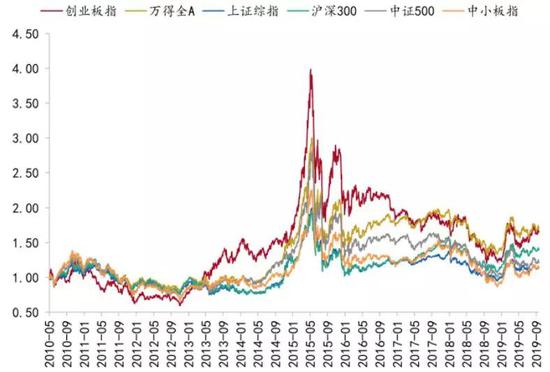

从指数表现情况看,为更好的反映价值尺度以及创业板市场层次运行情况,我们选取深交所编制的创业板指来进行考察,可以发现创业板近十年以来表现特点为涨幅较高、波动较大,且超越各大板块。期间,创业板指涨幅96%,全A指数涨幅70%,沪指涨幅13%,沪深300涨幅40%,中证500涨幅21%,中小板指涨幅14%。

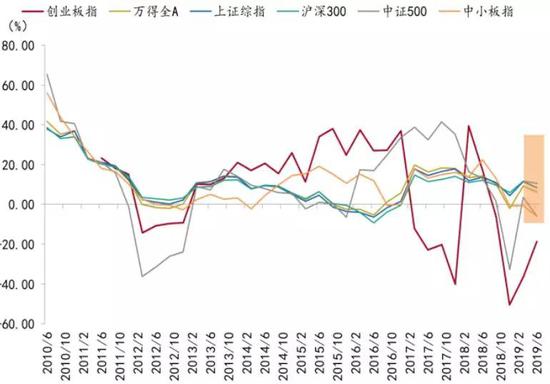

从盈利与估值上看,盈利水平方面,创业板整体盈利增速也较其他板块波动性大。2012年之后5年内,创业板盈利增速超越全A及其他板块,而在经历2017-2018年商誉减值、如中美贸易摩擦等外部环境冲击带来的业绩大幅波动后,2019年开始显著改善,并在2019年上半年表现出逆势上行的态势。

图6:创业板(标准化后)近十年表现居前

资料来源:Wind、招商银行研究院

图7:创业板H1归母净利润同比增速逆势上行

资料来源:Wind、招商银行研究院

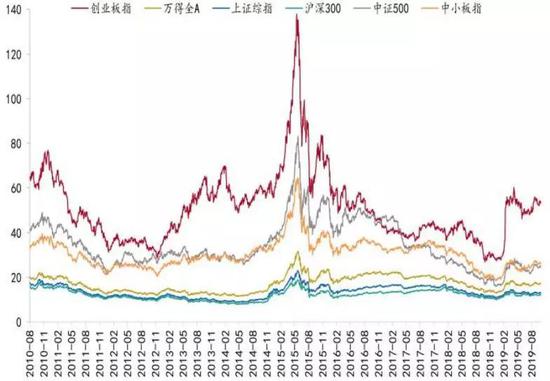

估值方面,创业板整体表现较其他板块高。2012年至2015年上半年,创业板估值呈现大幅攀升态势,2015年下半年股灾后则步入持续下行通道,而2019年以来一改去年持续下探的趋势,表现出强劲上行的态势,折射出市场对创业板的风险偏好有了一定程度的改善。从换手率上看,创业板换手率也较其他板块处于高水平。

图8:创业板市盈率较其他板块高

资料来源:Wind、招商银行研究院

图9:创业板换手率较高

资料来源:Wind、招商银行研究院

值得注意的是,考察北上资金的配置情况,我们在此前报告《熟悉又陌生的市场参与者:外资投资能力不容小觑》中发现,深港通开通的初期,北上资金对创业板几乎没有任何配置,并且随后的两年内配置比例提升也不明显,但这一情况自2019年以来开始出现明显变化,北上资金对创业板的配置在进一步加大,随着未来MSCI等国际指数对创业板纳入比例的提升,未来外资对创业板的配置有望进一步扩大。

图10:2019年北上创业板持股市值增加

资料来源:Wind、招商银行研究院

图11:2019年北上创业板持股数增加

资料来源:Wind、招商银行研究院

二、创业板与境外主要同类板块对比

(一)发行条件:目前创业板对盈利及资产有要求

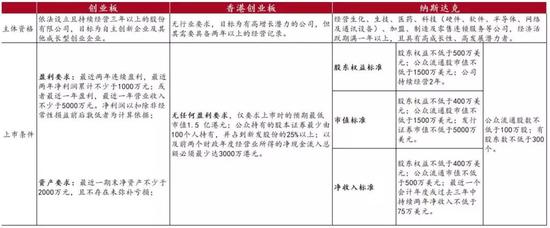

创业板发行上市方面,要求主体资格应当为依法设立且持续经营三年以上的股份有限公司,目标为自主创新企业及其他成长型创业企业。上市条件可分为盈利要求,如最近两年连续盈利,最近两年净利润累计不少于1000万元等,以及资产要求,即最近一期末净资产不少于2000万元,且不存在未弥补亏损。相比于主板,创业板的发行上市的条件要相对宽松,同时创业板发行管理制度也在不断改革完善,目前创业板依然要求企业过去有较好的盈利能力,同时净资产达到一定规模。

对比国际其他同类市场,香港创业板与纳斯达克均淡化了盈利要求。香港创业板目前对发行上市企业的盈利无任何要求,仅对企业发行市值、过去两年经营净现金流入和公众持股有一定要求。美国纳斯达克将股票市场分为三个层次,即纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场,其中要求最低的资本市场,其上市规则仅要求企业在满足一定的公众持股人数量和持股比例之后,达到持续经营、市值标准和净收入三项要求中的一条即可。整体来看,虽然上市标准有三套,但总体上对盈利也基本不作要求。

图12:创业板、香港创业板和纳斯达克发行上市条件对比

资料来源:深交所、港交所、纳斯达克股票市场公司、招商银行研究院

(二)二级市场:相较于纳指仍有提升空间

从近十年板块总市值与上市公司家数看,创业板虽然在数量上不及纳指,但创业板在市值、上市公司数量增长的趋势上表现出了平稳提升的态势。

图13:创业板及主要同类指数总市值情况

资料来源:Wind、招商银行研究院

图14:创业板及主要同类指数上市公司数

资料来源:Wind、招商银行研究院

从行业分布看,创业板市值占比前三的行业分别为信息技术、医疗保健、工业,而纳斯达克市值占比前三的行业分别为信息技术、可选消费、医疗保健,创业板与纳斯达克前三行业均占据各自板块总市值约70%。整体行业结构来看,创业板与纳指相差不大。

图15:创业板行业市值分布

资料来源:Wind、招商银行研究院

图16:纳斯达克行业市值分布

资料来源:Wind、招商银行研究院

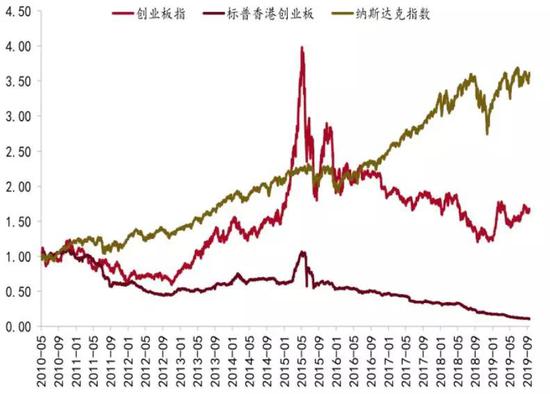

从境外同类指数涨跌幅情况看,香港创业板近十年表现为趋势性向下的态势,创业板指表现明显优于香港创业板,但相较于纳斯达克指数仍有空间。虽然2015年上半年之前创业板与纳指持续上行,且2014年涨幅超越纳指,但2015年下半年至2019年,创业板与纳指走出分化格局。

估值方面,对比香港创业板与纳斯达克,创业板仍然表现出较高的估值水平。2015年上半年之前,创业板估值攀升显著,同年下半年开始进入估值调整期,直到2019年再次出现明显抬升,并显著超越同期纳指。当前,创业板指与纳斯达克指数均处于自身历史60分位数水平,而创业板市盈率TTM为53,纳斯达克市盈率TTM为32。

图17:主要市场创业板(标准化后)对比

资料来源:Wind、招商银行研究院

图18:创业板估值高于纳斯达克

资料来源:Wind、招商银行研究院

盈利方面,近十年纳指EPS表现较为强劲,持续震荡上行,而创业板EPS整体表现出冲高回落的态势,2013年之前虽然不及纳指,但自2014年以来创业板EPS快速上升并逐步超越纳指,直到2017年出现回落并持续至今。从EPS同比增速看,可以发现创业板与纳指盈利周期并不相同,从整体上看,体现为纳指盈利增速弱势时,创业板盈利增速强劲。

图19:创业板指与纳指EPS情况

资料来源:Wind、招商银行研究院

图20:创业板指与纳指EPS同比增速情况

资料来源:Wind、招商银行研究院

三、创业板展望:盈利预计改善,改革持续深化

(一)盈利:三季度业绩有望持续改善

10月15日,创业板除少部分公司外,三季度业绩预告基本发布完毕。从业绩预告情况看,创业板盈利增速Q3较H1继续改善。

从业绩预喜情况看,三季度创业板整体预喜率为57%,分行业看,电信服务、医疗保健、材料业预喜率较高,而能源、金融、可选消费业预喜率较低。前瞻性的看,在不发生大规模业绩变脸的情况下,创业板三季度有望延续半年报业绩改善的势头,持续回暖。

图21:创业板三季度业绩预告情况(截止10月25日)

资料来源:Wind、招商银行研究院

图22:创业板三季度预喜情况

资料来源:Wind、招商银行研究院

图23:创业板行业预喜情况

资料来源:Wind、招商银行研究院

(二)政策:注册制改革持续推进

展望未来,随着创业板注册制改革的渐行渐近,创业板有望在制度设计上营造良好的市场环境,从入口和出口上改进、完善新股发行、定价机制以及退市制度。具体来说:

一是汲取科创板相关经验。科创板为创业板注册制改革在流程模式、信息披露、宣传推广等方面提供了丰富的借鉴经验。同时,上市门槛的持续优化(如降低财务指标要求、取消盈利指标要求等)也将为更多具有行业竞争力的创新、成长型企业提供融资发展空间。

二是完善多层次资本市场。主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业是科创板的定位,相较于科创板,创业板应在延续原有定位基础上,扩大覆盖面,提升行业包容度。因此,创业板和科创板应是良性竞争、错位发展的关系。

三是存量企业优化。创业板运行已有十年,在这段时期里,由于行业周期、经营管理等原因,部分上市公司在市场竞争中处于劣势,对于这部分企业,可通过政策予以改善,如完善创业板公司并购重组机制,支持符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市。对于丧失持续经营能力但无法重组、严重违法等上市公司,一旦触发退市条件,应依法实行退市。

从市场高度关注的创业板注册制改革进度看,当前创业板注册制改革已具备相关法律基础,如2018年《首次公开发行股票并上市管理办法》第二十六条、《首次公开发行股票并在创业板上市管理办法》第十一条修正,明确规定符合条件的创新企业不再适用有关盈利及不存在未弥补亏损的发行条件;2019年《关于支持深圳建设中国特色社会主义先行示范区的意见》,指出“研究完善创业板发行上市、再融资和并购重组制度,创造条件推动注册制改革”。随着科创板的上市以及改革进程的推进,预计2020年上半年或下半年初有望见到创业板注册制的落地。

图24:创业板注册制改革进程

资料来源:证监会、招商银行研究院

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。