文/新浪财经意见领袖专栏作家 孙彬彬 于瑶

目前我国债券市场已经建立起QFII与RQFII、“债券通”中的“北向通”、直接投资银行间债券市场(CIBM)三大外资投资中国债券市场的通道,中国债券市场的对外开放的体制机制基本建立。但目前我国债券市场的对外开放程度还比较低,2018年底,外资持有我国债券的占比仅3.1%,持有我国国债的占比仅9.7%,相比于美国、日本、韩国等均还有比较大的提升空间。此外,考虑到我国国债具有较高的收益率,对于国际资本而言具有比较强的吸引力,也是未来我国债券市场对外开放程度不断提高的重要推动力。

我国债券市场逐步得到国际主流债券指数的认可,目前主要的3个国际债券指数中已经有2个将中国债券市场纳入,将带来1100~1450亿美元的资金流入。若未来富时全球政府债券指数将中国债券市场纳入,还将带来1500~1700亿美元的资金流入。而随着债券市场开放程度的不断提高,我国债券市场与国际资本市场的趋同性或还将进一步加强。

债市开放的现状

中国的债券市场对外开放程度不断提高。从制度建设上来看,QFII和RQFII、债券通和CIBM等境外机构投资我国债券市场的通道逐渐建立,投资额度也基本全部放开;从国际市场的认可度来看,彭博巴克莱全球综合指数、摩根大通旗舰全球新兴市场政府债券指数系列(GBI-EM)分别于2018.3和2019.9宣布将中国债券市场纳入。

那么,我国债券市场开放现状如何?海外投资者在中国债券市场的投资行为有何特点?中国被纳入国际债券指数将带来多少新增资金?又将对我国债券市场产生什么影响?

1.债市开放历程及相关政策

在央行和相关部门的共同努力下,在针对境外投资者投资中国债市的投资规则、服务等方面做了大量改进。

我国于2002年和2011年,先后实施合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外机构投资者”)制度试点。根据2002年12月颁布的《合格境外机构投资者境内证券投资管理暂行办法》,合格境外机构投资者允许在批准额度内投资交易所挂牌的股票和债券。

2010年8月,央行发布通知(银发〔2010〕217号),允许境外人民币清算行、港澳人民币清算行、跨境贸易人民币结算境外参加银行三类机构(以下简称境外机构)运用人民币投资银行间债券市场。

2012-13年,逐步放宽合格境外机构投资者的投资范围,允许其在获批投资额度内投资银行间债券市场固定收益产品。

2016年2月,国家外汇管理局发布《关于进一步做好境外机构投资银行间债券市场有关事宜的公告》(央行[2016]第3号),允许境外机构投资者直接进入银行间债券市场(CIBM),且没有投资额度限制。境外机构投资者包括境外注册成立的商业银行、保险公司、证券公司、基金管理公司及其他资产管理机构等各类金融机构,以及养老基金、慈善基金、捐赠基金等中国人民银行认可的其他中长期机构投资者。

2017年7月正式上线运行的“北向通”,即香港及其他国家与地区的境外投资者经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,允许境外资金投资于内地银行间债券市场,且“北向通”没有投资额度限制。

2018年8月,国务院常务会议上提出为推动更高水平对外开放,鼓励和吸引境外资本参与国内经济发展,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税政策,期限暂定为3年。

2019年9月,经国务院批准,外汇管理局决定取消合格境外机构投资者投资额度限制。

2019年10月,为进一步便利境外机构投资,体现高水平开放要求,人民银行会同外汇局制定了《关于进一步便利境外机构投资者投资银行间债券市场有关事项的通知》,允许同一境外主体QFII/RQFII和直接入市渠道下的债券进行非交易过户,资金账户之间可以直接划转,同时同一境外主体通过上述渠道入市只需备案一次。境外机构投资者不同渠道投资银行间市场的政策原则上基本趋同。

目前境外机构投资者进入中国银行间债券市场的方式主要有3个渠道,分别为QFII与RQFII、“债券通”中的“北向通”、直接投资银行间债券市场(CIBM),且境外机构投资者投资中国债券市场的3种途径均已没有投资额度限制。此外,针对境外央行、港澳人民币清算行、境外参加银行等三类机构早在2010年就允许投资银行间债券市场。

2.中国加入国际主流债券指数的进度

通过改进境外投资者投资中国债市的相关规则,提高投资的便捷性并提供了部分优惠条件,增强了中国债券市场的吸引力,为主要国际债券指数编制机构将人民币债券纳入相关指数创造了条件。中国债券市场逐步得到国际主流债券指数编制机构的认可。

花旗于2017年6月30日宣布将发布两支新的债券指数:花旗中国债券指数,花旗中国银行间债券指数,并从17年7月起将中国纳入“花旗世界国债指数-扩展市场”。

2018年3月23日,彭博首先宣布将人民币计价的中国国债和政策性银行债券纳入彭博巴克莱全球综合指数,中国债券纳入指数将从2019年4月开始,用时20个月分步完成,标志着我国债市首次被纳入全球主要债券指数。

2019年9月4日,摩根大通宣布以人民币计价的高流动性中国政府债券将于2020年2月28日起被纳入摩根大通旗舰全球新兴市场政府债券指数系列(GBI-EM),纳入工作将在10个月内分步完成。

从彭博巴克莱全球综合指数开始,我国债券市场未来也有望陆续被纳入到其他国际主流债券指数中,为国内的债券市场带来持续强劲的配置力量。

3.债市外资投资情况

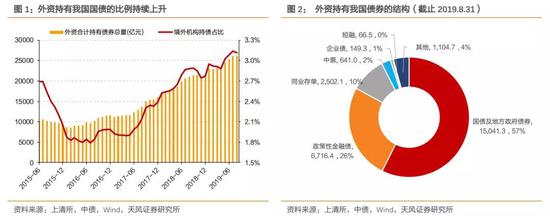

外资持有我国债券的总量及占比持续上升。随着我国债券市场对外开放程度逐渐加大,自2015年底以来境外机构及外资银行持有我国债券的余额和占比持续上升。截止2019年8月,外资持有我国债券达到2.62万亿,占我国债券市场余额的比例达到3.1%。相比于2015年底的9377亿元,占比2.1%,外资持有的我国债券的总额和比例均大幅度提高。

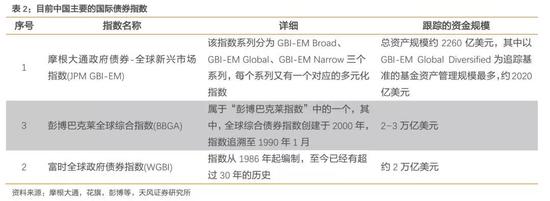

从债券品种来看,外资更加偏好我国国债和政策性金融债,且这一趋势并未发生明显改变。2019年8月,境外机构及外资银行持有的国债和政策性金融债合计规模达到2.18万亿,占比达到83%;其次是同业存单、中票、企业债等,占比分别为10%、2%和1%。外资对于我国信用债的参与程度还比较有限。

外资持有我国国债的比例已经达到9.7%。截止2019年8月,外资持有我国国债的数量已经达到14795亿元,同比增速17.5%,目前仍然保持了较高速度的增长。从总量来看,相比2014年8月份的3652亿元已经增长了近4倍。外资持有我国国债的比例持续上升,从2018年10月开始走平。截止2019年8月份,外资持有我国国债的余额占比达到了9.7%。

CIBM和“北向通”的推出是推动外资增持我国债券的重要动力,纳入重要的债券指数是外资增持我国国债的助推。2016年2月央行[2016]第3号文允许境外机构投资者直接进入银行间债券市场(CIBM),2017年7月北向通的推出均是外资持有国债增速的拐点,推动了外资持有国债的快速增长,2017.1及2018.8,外资持有国债的总额增速分别达到50.2%和83.0%的高点;而纳入彭博巴克莱综合指数成为外资增持国债的重要助推。

中国债券市场的开放程度仍有很大的提升空间。我们以外资持有的国债的比例来观察不同国家债券市场开放的程度,截止2018年底,我国国债中外资持有的比例为9.3%,低于同期日本的12.1%、美国的40.2%和韩国的20.1%。与美国相比,我国国债的外资持债比例较低,仍有非常大的提升空间;即使与日本、韩国相比,我国债市的开放程度也仍然有待提高.

国外投资者参与我国信用债的程度有限。境外机构持有我国信用债的规模在2014年刚兑信仰被打破之后的一段时间里持续下滑,这一趋势一直到2017年底才有所改变。目前境外机构持有我国信用债的规模开始恢复增长,但截止2019年8月,总规模也仅有989.6亿元,在其整体的持仓规模中占比较小。

当前中国美国利差持续走阔,即使考虑对冲成本,利差自2017年2月以来持续上升,若美债持续维持在低位,中国利率债仍将保持较强的吸引力,外资配置需求可能进一步提升。

新纳入的国际债券指数将带来多少新增资金?

目前主要的国际债券指数主要有三个:摩根大通政府债券-全球新兴市场指数(JPM Global Emerging Market Bond Index/JPM GBI-EM)、富时全球政府债券指数(FTSE WorldGovernment Bond Index/WGBI)、彭博巴克莱全球综合指数(Bloomberg Barclays Global aggregate index/BBGA)。

目前,三大主要的国际债券指数中2个:彭博巴克莱全球综合指数以及摩根大通政府债券-全球新兴市场指数已经宣布将中国债券市场纳入。9月26日,富时罗素宣布将中国债券保留在可能升级到市场准入水平2的观察名单上,中国债券暂时不被纳入富时全球政府债券指数(WGBI),并将于2020年3月进行中期评估发布更进一步的信息。

彭博巴克莱全球综合指数和摩根大通政府债券-全球新兴市场指数基金将中国债券市场纳入将带来多少资金?

1.中国债市纳入BBGA的测算

彭博2017年3月1日正式推出两项将人民币计价的中国债券和全球指数相结合的全新固定收益指数,分别为:“全球综合+中国指数”(Global Aggregate + China Index),由彭博的全球综合指数与中国综合指数中的国债和政策性银行债券组成,和“新兴市场本地货币政府债券+中国指数”(EM Local Currency Government + China Index),由彭博的新兴市场本地货币政府债券指数和中国综合指数中的国债组成。

“全球综合+中国指数”指数目前主要由美元、欧元、日元等货币构成,其中截止2017年1月底,人民币在计价货币中的权重约为4.9%,与英镑同权重,是该指数中继美元、欧元、日元后的第四大货币。

根据彭博预测,完全纳入全球综合指数后,人民币计价的中国债券将成为继美元、欧元、日元之后的第四大计价货币债券。根据截至2018年1月31日的统计数据,将有386只中国债券被纳入彭博巴克莱全球综合指数,在该指数53.73万亿美元的市值中占比达5.49%。

“Usingdata as of January 31, 2018, the index would include 386 Chinese securities andrepresent 5.49% of a $53.73 trillion index.”[1]

正式纳入时,预计中国国债和政金债纳入全球综合债券指数的比例也基本维持在5%左右。目前,跟踪BBGA指数的被动资产管理规模约2万亿美元,考虑中国市场纳入之后占比4.5%-6%,将会为中国债券市场带来900-1200亿美元的资金流入。

2.中国债市纳入GBI-EM的测算

GBI-EM Global Div作为GBI-EM家族中最受欢迎的指数,纳入该指数的经济体有一个10%的市场权重上限。基于我国债市的体量以及与纳入指数的其他经济体的对比,我国债市纳入权重很可能达到上限10%。

3.中国债市纳入WGBI的测算

中国债券市场在2011年已经被纳入WGBI Additional Markets Index,但是WGBI主指数对于经济体资本管制有着严格的要求,中国债市目前还未被纳入WGBI主指数。

准入WGBI的债券的标准之一是最小发行量,而且不同市场最小发行量也不同。比如对于美国国债而言,最小发行量是50亿美元,对欧盟市场则是25亿欧元,新加坡是15亿新加坡元,墨西哥发行量要求为100亿比索。这对于确定市场权重非常重要,因为发行量越低,意味着债券被纳入指数的门槛越低,合格债券的市值也就越高,反之亦然。

假设中国债券市场纳入后规定的发行规模是200亿人民币,符合条件的国债14.1万亿人民币(2万亿美元)。目前,WGBI指数的市值约23.36万亿美元,考虑中国市场纳入2万亿美元,则WGBI指数的市值增长为23.36万亿,中国市场份额占比7.8%。

整体而言,目前中国已经被纳入的彭博巴克莱全球综合指数以及摩根大通政府债券-全球新兴市场指数,假设跟踪这些指数的投资人都十分积极,管理的基金都严格复制跟踪的指数权重,将有望为中国带来1100~1450亿美元的资金流入。如果被纳入富时全球政府债券指数(WGBI),还将为中国带来1500~1700亿美元的资金流入。三大指数合计将为中国债券市场带来约3000亿美元的资金流入。

我国债券市场目前的余额约94万亿,3000亿元美元将占到我国债券市场规模的2.23%。目前外资持有我国国债的规模已经达到1.48万亿,占到我国国债存量规模的9.7%,由于纳入这些主流债券指数的债券品种主要还是以国内债券市场的国债或者政金债为主,如果3000亿美元的资金全部流入到我国的国债市场,这部分资金将占到我国国债规模的13.8%;即使70%配置国债,也将占到我国国债规模的9.7%,外资持有我国国债的占比还将继续大幅增加。

可见,我国债券市场纳入国际主流债券指数后将会大大带动外资对我国国债和政金债的需求,并有望提升债券的流动性,同时也进一步推动我国债券市场的对外开放。

4.债市开放对我国债市有何影响

美国和欧洲的政府债券在彭博巴克莱全球综合债券指数建立之初就包含在债券指数中,因此,我们以日本、韩国和新加坡为例,观察这些国家在纳入该指数后,为该国债券市场带来的影响。

可以发现,在纳入彭博巴克莱全球综合债券指数之后,对应国家本国的国债收益率均有所下行,而从纳入之后长期的趋势来看,本国债券与美国国债等海外债券的走势走向有所趋同。特别是韩国本币国债纳入到指数后的10年时间里,由于其外国投资者持有国债的比例较高,其国债收益率走势和美国国债走势呈现更强的同涨同跌的趋势。人民币债券纳入国际主流债券指数,一则会带来一定的增量资金,这对利率债,特别是国债的影响作用是比较明显的。此外,随着债券市场中外资占比的提高,中国国债和国际债券利率的联动性将显著增强。

[1] https://www.bloomberg.com/company/announcements/bloomberg-add-china-bloomberg-barclays-global-aggregate-indices/

小结

(1)目前我国债券市场已经建立起QFII与RQFII、“债券通”中的“北向通”、直接投资银行间债券市场(CIBM)三大外资投资中国债券市场的通道,中国债券市场的对外开放的体制机制基本建立。但目前我国债券市场的对外开放程度还比较低,2018年底,外资持有我国债券的占比仅3.1%,持有我国国债的占比仅9.7%,相比于美国、日本、韩国等均还有比较大的提升空间。此外,考虑到我国国债具有较高的收益率,对于国际资本而言具有比较强的吸引力,也是未来我国债券市场对外开放程度不断提高的重要推动力。

(2)我国债券市场逐步得到国际主流债券指数的认可,目前主要的3个国际债券指数中已经有2个将中国债券市场纳入,将带来1100~1450亿美元的资金流入。若未来富时全球政府债券指数将中国债券市场纳入,还将带来1500~1700亿美元的资金流入。而随着债券市场开放程度的不断提高,我国债券市场与国际资本市场的趋同性或还将进一步加强。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:杨希 1904183207

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。