文/新浪财经意见领袖专栏作家 施懿宸、杨晨辉

本文对Markopolos披露的红旗标志不予评价,但针对其中涉及的通用电气关键财务指标加以着重分析,为深入研究通用电气的企业信用品质提供财务信息基础。同时,结合ESG指标体系分析通用电气关键风险点的整体表现。

美东时间2019年8月15日,曾揭发美国华尔街“麦道夫庞氏骗局”的美国会计专家Harry Markopolos发布诈骗调查报告,指控通用电气(GE)存在380亿美元的财务造假问题,并声称通用电气的舞弊行为比安然事件更为严峻。美股市场第一时间对该信息做出负反馈,致使通用电气收盘时股价下跌11.3%,创11年单日最大跌幅,同时市值蒸发89亿美元(约合人民币626亿元)。与此同时,多位权威金融分析师陆续为通用电气发声辩护并及时增持企业股票。16日美股收盘时,通用电气股价大幅回升并收涨9.74%。

Harry Markopolos言辞凿凿之际,通用电气董事会董事兼审计委员会主席Leslie Seidman严厉控诉这份报告“充满了误导、不准确和煽动性的陈述”。双方各执一词,俨然发展成焦灼的金融市场“罗生门”事件。

通用电气是否存在如报告所描述的严重财务造假问题尚未可知,但美国证券交易委员会(SEC)与美国司法部的确正在就企业收入确认做法展开调查。本文将站在ESG视角深入探究通用电气“财务造假”事件背后真实的企业信用品质水平。

一、Markopolos报告中,通用电气涉嫌“财务造假”的核心红旗标志

分析可知,Markopolos及其团队指控通用电气涉嫌会计欺诈的报告主要涉及两部分核心质疑内容:通用电气保险业务的长期护理LTC保险交易,以及贝克休斯通用电气(BHGE)收购案。报告声称通用电气存在185亿美元保险准备金缺口,并且财务造假总金额疑似占通用电气市值的40%以上。

LTC保险业务即长期护理保险,是指为因年老、疾病或伤残而需要长期照顾的被保险人提供护理服务费用补偿的健康保险。Markopolos表明,通用电气低估LTC索赔率是致使相关业务现金流恶化的主要原因之一,其中损失最大的金融保险部门ERAC的平均投保人年均75岁。据悉,76-80岁之间的LTC保险受众索赔率为77%。ERAC的巨额亏损也直接导致通用电气在2017年末/2018年初被迫承诺在七年内大额上调至150亿美元的准备金。同时,报告还称通用电气需要立刻增加185亿美元的现金保险准备金以作防范,并在2021年财务规范变更前,另外调增105亿美元额外非现金支出。

与此同时,Markopolos表示通用电气账面财务造假、违背财务准则,隐藏了有关贝克休斯通用电气(BHGE)投资事宜总价值91亿美元的巨额损失。2017年,通用电气通过将两家石油与天然气公司合并的方式,构建了贝克休斯通用电气(BHGE)。通用电气持有贝克休斯62.5%的股权,将其列示为非控股权益,符合交易实质性和实体的投资性质。报告称,转折点在于2018年11月,通用电气宣布计划退出对贝克休斯投资时的会计处理方式。通用电气在二级市场出售1.012亿股贝克休斯通用电气(BHGE)股票,账面记录22亿美元税前亏损,总持股锐减至50.4%。此时通用电气并未按照实质性要求在财务报告中将贝克休斯通用电气(BHGE)列示为投资性资产,而是维持其作为非控股的所有者权益属性,严重违反FASB会计准则810-10-25-38A的“认可-可变利益实体”要求以及FASB SFAC No. 8,BC3.26的“实质大于形式”概念。倘若通用电气严格遵守会计准则信息披露要求,贝克休斯通用电气(BHGE)作为投资性资产及其利息将在账面产生91亿美元损失。Markopolos将通用电气维持50.4%贝克休斯通用电气(BHGE)的股权,以保证其满足成为非控股权益基础要求的行为描述成没有任何商业目的的假交易,唯一作用是避免通用电气91亿美元额外亏损的数字出现在财务报告的账面信息。

二、ESG视角下,通用电气相关质疑点的表现

本文对Markopolos披露的红旗标志不予评价,但针对其中涉及的通用电气关键财务指标加以着重分析,为深入研究通用电气的企业信用品质提供财务信息基础。同时,结合ESG指标体系分析通用电气关键风险点的整体表现。

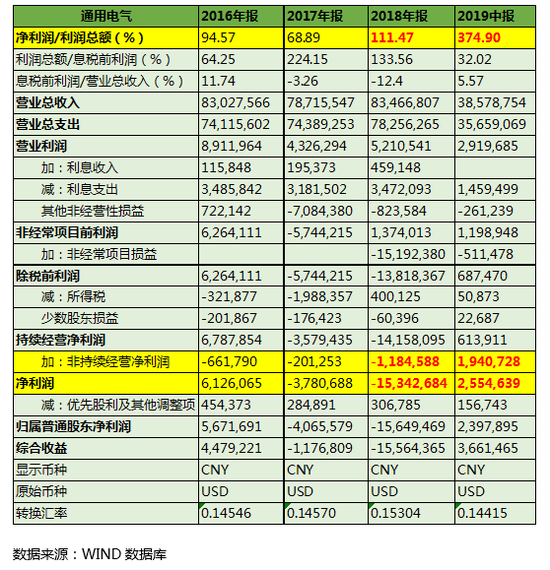

表1. 通用电气利润表主要相关信息(2016年报至2019年中报)

根据盈利能力定量指标可知,通用电气的净利润持续亏损的情况在2018年达到极值,按照报告披露时的汇率计算合计亏损1,534.27亿人民币。与此同时,岌岌可危的企业盈利情况并未在后续阶段发生明显好转。即便2019年中期财务报告净利润账面价值255.46亿人民币,看似度过危机,其净利润/利润总额的比率数值却不合理地高达374.9%。进一步整理通用电气的利润表可知,2019年中期报告中非持续经营净利润一项列示了194.07亿人民币的进项,显著增加了通用电气该报表披露期间的对应净利润数额。非持续经营净利润是企业正常经营以外的不可持续性收入,在通用电气10-Q中期报告中列示为“discontinued operations”。

财务报告附注详细列示了其非持续经营净利润的各部分来源,总体而言,通用电气持续盈利能力极差,净利润主要增加来源由出售业务的兑价收入与税收优惠组成。2019年2月25日,通用电气交通业务完成了与美国铁路设备制造商西屋制动(Wabtec)的合并,对应获得29亿美元现金。此外,在于西屋制动的合并交易中实现的税收优惠4.7亿美元,并将交通业务重分类为2019年第一季度的停产业务。2019年6月,通用电气资本同时列示了3.32亿美元的税收优惠和4600万美元的净利息收益。

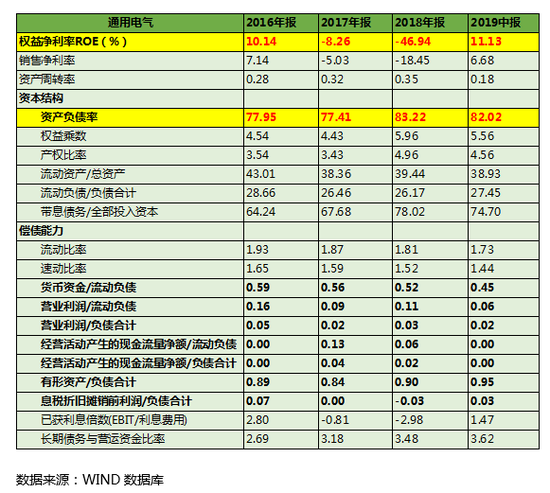

表2. 通用电气营运能力主要相关信息(2016年报至2019年中报)

通用电气的营运能力堪忧,数据显示其负债总额远超企业良好运营环境可接受水平,杠杆过剩。由表2可知,通用电气资产负债率持续在80%附近浮动,权益净利率ROE更是一度跌破-46.94%,企业资产组合极其不均衡,负债数额过于庞大,濒临资不抵债的边缘。同时,企业销售净利率数据极不稳定,资产周转率仅为0.18,无论是营业利润还是经营活动产生的现金流量都无法负荷巨额负债总额,比例近乎于零。

中财ESG评估体系的公司治理(G)中,有关信息透明度与风险管理的二级指标详细考察了企业重大风险管理有效性与企业治理的可持续水平。以通用电气金融保险LTC监管为例,公司治理信息披露水平有限,不利于投资者与利益相关方的跟踪了解其可持续性。

通用电气在2018年度财务报告的“保障金缺陷测试”模块详细记述了有关长期护理保险LTC的相关假设并表示已将这些新假设整合到内部控制系统和流程之中。然而,企业相关内部控制列示信息并未涉及金融业务与保险项目的具体程序,也未披露对LTC假定情形单独设立风险控制程度的内容。与此同时,舆情分析显示,美东时间2019年2月25日,通用电气宣布将生物制药业务出售给丹纳赫,而214亿美元的交易总价包括210亿美元现金以及由丹纳赫承担部分养老金债务构成。结合通用电气保险业务总金额庞大且企业合并财报持续三年高额亏损的具体情况,涉及养老金债务的对价交易亦为风险关注点。但通用电气并未详细说明交易本身只来源于企业业务模式的调整,抑或与金融业务的整体债务有直接联系,这更突显其风险预警追踪信息披露不明确。

综上,即便并无任何证据显示Markopolos有关通用电气财务造假报告的真实与否,通过针对企业的盈利、营运能力指标,以及ESG中公司治理的企业可持续性分析可知,通用电气整体财务数据表现低迷,无力为自身被质疑点进行辩护。下文将深入结合ESG指标体系,详细分析通用电气综合信用品质。

三、通用电气ESG企业信用品质分析报告

ESG指标体系通过剖析企业环境(E)、社会(S)以及公司治理(G)的具体表现,结合舆情监控的有关负面信息披露,定性定量地反映企业社会责任有关信息,从而综合代表企业信用品质。通用电气ESG报告的主要目的是集中分析企业可持续水平,为企业非财务相关的整体表现提供参考价值。

截止目前,通用电气仅公开发布至2017年度的ESG KPI绩效表现报告,中国通用电气官网更是只包含2013年的可持续发展报告。为了统一数据统计口径与分析标准,本报告唯有采用2017年ESG相关信息,结合年度财务报告等研究材料进行分析,最终结果无法包含并准确反映2018年实际情况,也难免存在信息延误。同时,2017年度也正是通用电气关键风险点(净利润亏损逾60亿美金)对应年份,因而相关企业信用品质的追溯性研究更具实证意义。

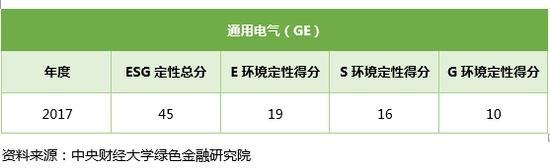

表3. 通用电气ESG定性得分(2017年)

1. 环境(E)

总体而言,通用电气在环境层面的信息披露水平以及具体采取节能减排措施的实际成效上都成果斐然。参考2017年通用电气ESG KPI绩效表,可发现其环境相关的定量数据指标较为全面地诠释了2015-2017年期间的环境保护进展状况。

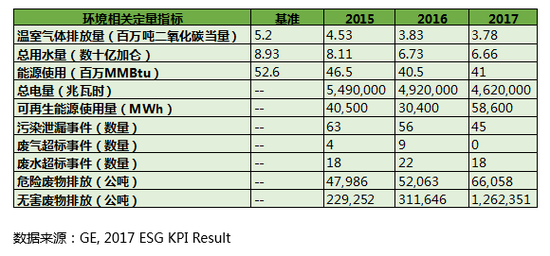

表4. 通用电气环境相关定量指标(2017年)

就2017年而言,通用电气资源使用量同比保持逐年下降,较2016年分别减少7000万加仑总用水以及300,000兆瓦时的总电量。能源使用情况维持在4000万MMBtu左右浮动,而其中可再生能源使用量显著增加,这也说明能源使用效率与清洁能源使用率有极大程度的提升。企业不仅稳固执行节能减排,而且有效控制了污染物排放量。通用电气的温室气体排放量(百万吨二氧化碳当量)低于基准设定值占比27.31%,且三年间持续减少。据悉,通用电气温室气体排放量下降的部分主要原因是对于关键气体的有效控制(如:制造业中的氢氟碳化合物、六氟化硫),能效项目的合理推进,业务结构变化以及整体电网排放因子的变化。通用电气废水、废气排放情况也得到及时的控制与监管,尽可能避免了超标事件的发生。

与此同时,通用电气在绿色设计、绿色技术以及绿色生产方面都积极延续环保理念。通用电气自主研发的GE9X喷气发动机将取代GE90-115B发动机,主要为波音的远程777X发动机提供动力,预计可以同比减少10%的二氧化碳温室气体以及45%的烟雾排放。

2. 社会(S)

通用电气列示了对员工、供应商以及企业品牌的理念与经费投入,但近几年企业经营战略调整也接连波及其各方面社会责任履行能力。

通用电气在官方网站列示了企业社会责任的核心理念:为市场提供创新解决方案,提供基本能源、医疗保健和运输基础设施。构建高度诚信、符合企业文化和尊重员工权益的工作环境,减少技术开发和生产过程造成的环境负面影响。同时,通用电气对应设立了GE基金会作为企业的慈善基金组织。然而,2015至2017年间,GE基金数额由1.4亿美元锐减为0.94亿美元,侧面反映了通用电气业绩持续下滑的实际财务情况。

2017年,通用电气总员工共计3.13万人,相较2015年共减少近2000人。企业在ESG绩效表的备注披露信息中,将有关内容注明为员工总人数的变化反映了业务组合的转变。即便通用电气在报告中公开表示自身的多元化员工团队创造了卓越价值,并正面披露员工福利与员工培训相关内容,但员工高频流动的近况将不可避免地带来人力资源成本提高、社会关系风险增加、企业生产经营成本叠加等不利因素。

3. 公司治理(G)

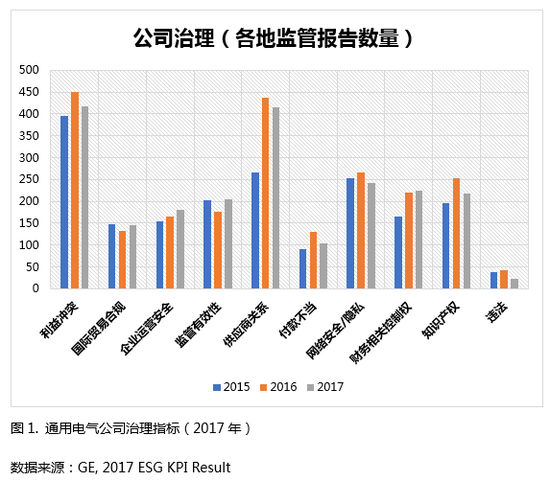

通用电气公司治理的信息披露面对两个主要问题:一是只列示监管报告数据,缺少与公司治理有效性的直接关联。参考通用电气ESG绩效成果报告可知,企业核心公司治理绩效指标集中以各地监管报告数量的形式呈现。通用电气表示下属全球共计620名检察员可以独立出具风险监管报告,成为早期发现潜在合规性问题的第一道防线。数据显示,2017年监管报告数量呈现下降趋势且整体可控,但这只代表监管员对风险的判断与预警,无法代表企业实际公司治理效能。二是缺少指标详细定性分析。根据图1可知,利益冲突、供应商关系、网络安全、知识产权是监管报告数量层面的关注风险点。但除了量化数据之外,相关领域具体情形没有任何总结性描述。以供应商为例,供应商合作关系有待改善与供应商舞弊、关联方交易绝非同日而语,这些信息更无法单纯从一组数据反映出来。

与此同时,据通用电气最新财务报告显示,2019年4月,通用电气就WMC和GE Capital涉嫌违反美国1989年制定的金融机构改革、恢复和执法法案(FIRREA)而被美国司法部(DOJ)调查一案达成最终和解协议,在不承担责任或不法行为的情况下向美国支付了15亿美元的民事罚款。

综上,通用电气的内部管理与风险控制有效性面临极大挑战,公司治理的定性、定量信息披露体系亟需完善。

四、总结

通过2017年ESG分析报告可知,通用电气整体企业信用品质表现平平。通用电气采取了环境相关保护与治理的有效措施,但整体社会责任承担水平受制于自身财务状况不佳与公司战略调整波动性强的双重影响。同时,在公司治理层面缺少完善的信息披露体系。总体而言,抛开是否涉及财务造假的真假传闻,ESG视角下的通用电气仍有诸多风险节点亟需关注。

作者:

施懿宸 中央财经大学绿色金融国际研究院副院长,讲座教授,长三角绿色价值投资研究院院长,绿色金融产品创新实验室负责人。

杨晨辉 长三角绿色价值投资研究院研究员。澳洲国立大学应用金融学硕士,主要研究方向为ESG与数据分析。

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。