文/新浪财经意见领袖专栏作家 孙彬彬、于瑶

应该注意到,早在2018年6月27号的政策解读会上,对于房企海外债的定位就明确为主要用于偿还到期债务。此次政策是在前期基础上的进一步收缩,总体上更加明确,但是对于置换未来一年到期债务的相关细节仍然存在一定的解释空间,如果政策端可以始终保持借新还旧的空间,那么市场端的压力就会有所缓解。

当然,随着政府逐步收紧资产证券化、信托、海外债等房地产企业的融资渠道,未来房企的再融资或将面临一定困难。但从针对国内和海外融资的政策来看,为了避免因为防范风险而产生风险,房企存量债务的置换仍然可以维持。但负债压力一直居高不下的相关房企,资金链愈发显得脆弱,一些资金管理能力差、融资能力弱的企业势必将承受更大的压力。

在“房住不炒”的政策定位下,尽管2019年以来面临经济下行压力,但政府对于房地产市场始终保持高强度监管。5月份以来,先后发布多项政策,控制房企的各种融资渠道。5月17日,银保监会印发的《关于开展“巩固治乱象成果促进合规建设”工作的通知》进一步重申房地产监管政策不松动,并加强对非标的监管;5月底,又有21世纪经济报道[1]称将暂停部分房企的债券及ABS融资渠道;7月初,多家信托机构受到窗口指导,房地产信托融资收紧;7月12号,发改委发文要求房企海外债只能用于置换未来一年内到期的中长期境外债务,海外债融资进一步收紧。

针对发改委房企海外债发行新政,这篇报告从房企海外债政策变动历史和实际发行情况两个角度进行点评:

房企海外债政策梳理

我国房企海外融资政策经历了由紧到松、再到逐渐收紧的过程:

1.2015年开始房企海外债融资放松

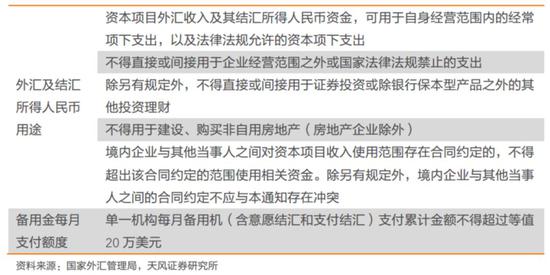

2015年9月14日,国家发展改革委发布《关于推进企业发行外债备案登记制管理改革的通知》,即2044号文,对于我国企业境外发债是一个重大的转折点。2044号文取消企业发行外债的额度审批,改革创新外债管理方式,实行备案登记制管理;同时,申请使用的境外融资可以结汇,企业可以根据实际需要自主在境内外使用,优先用于支持“一带一路”、京津冀协同发展、长江经济带与国际产能和装备制造合作等重大工程建设和重点领域投资。

之后出台的一系列政策不断放宽企业去境外融资的条件,给予境内企业去境外发债创造了宽松的政策环境。

2016年6月,发改委部署了2016年度企业外债规模管理改革试点工作,选择了21家企业开展2016年度外债规模管理改革试点。试点企业在年度外债规模内,可自主选择发行窗口,分期分批发行,不再进行事前登记,待发行完成后及时报送发行信息。发改委还鼓励试点企业境内母公司直接发行外债,适当控制海外分支机构和子公司发行外债。鼓励外债资金回流结汇,由企业根据需要在境内外自主调配使用,主要用于“一带一路”、京津冀协同发展、长江经济带等国家重大战略规划和城镇化、战略性新兴产业、“双创”、高端装备制造业、互联网+、绿色发展等重点领域,扩大有效投资。

2016年6月15日,国家外汇管理局发布了《关于改革和规范资本项目结汇管理政策的通知》(汇发[2016]16号),进一步将意愿结汇的适用范围继续扩大,并规定资金用途继续沿用负面清单模式。

2017年1月,国家外汇管理局关于《进一步推进外汇管理改革完善真实合规性审核的通知》(汇发[2017]3号文),允许内保外贷项下资金调回境内使用。债务人可通过向境内进行放贷、股权投资等方式将担保项下资金直接或间接调回境内使用。银行发生内保外贷担保履约的,相关结售汇纳入银行自身结售汇管理。企业的融资方式有更多选择,可以依据境内外主体的资信能力差异选择内保直贷或是内保外贷再回流(股权、债权),多个方案权衡对比,选择融资成本最低的一种。

从境外发债的政策法规来看,2015~2017年中资企业去境外发债是一个循序渐进、由紧到松的过程,这让不少房地产企业抓住了契机,较为宽松的境外融资政策环境给房地产企业到境外融资开了一扇窗。2016年下半年,虽然面对美元债融资成本上行的压力,但是受到国内融资收紧的驱动,资金需求量大的房地产企业仍然大量选择海外融资。

2.2017年开始房企海外债逐步收紧

2017年6月12日,发改委发布企业境外发行债券风险提示,针对不履行备案登记的企业,将考虑纳入国家信用信息平台不良信用记录和联合惩戒信息平台。

2018年4月,在国务院新闻办公室就2018年一季度外汇收支数据有关情况举行的新闻发布会上,国家外汇管理局国际收支司司长、新闻发言人王春英介绍:“实际上,我们也强化了对重点领域、重点行业借用外债的管理,例如,除有特殊规定外,房地产企业、地方政府融资平台不得借用外债;银行、证券等金融机构外债结汇需要经过外汇局批准等”。

2018年5月,国家发改委和财政部发布了《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》(发改外资[2018]706号),要求拟举借中长期外债企业募集资金重点用于支持创新发展、绿色发展、战略性新兴产业、高端装备制造业以及“一带一路”建设和国际产能合作等;要规范信息披露,切实加大事中事后监管力度,利用社会信用体系建设、大数据预警监测分析等多种创新方式。文件虽未明确收紧房企海外债融资,但收紧地方融资平台和房企的政策意图明显。

随后在6月27日对706号文的政策解读会上,明确提出:引导规范房地产企业境外发债资金投向,房地产企业境外发债主要用于偿还到期债务,避免产生债务违约,限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺[2]。

2019年6月6日,国家发展改革委办公厅发布了《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]666号),要求所有企业(含地方国有企业)及其控制的境外企业或分支机构发行外债,需由境内企业向国家发展改革委申请备案登记;地方国有企业作为独立法人承担外债偿还责任,地方政府及其部门不得直接或者承诺以财政资金偿还地方国有企业外债,不得为地方国有企业发行外债提供担保;承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债。

在666号文的基础上,2019年7月9日,国家发展改革委办公厅发布了《关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]778号),对房地产海外债发行作出限制:房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务;房地产企业发行外债要加强信息披露,在募集说明书等文件中需明确资金用途等情况。

从政策面来看,2017年以来中资企业海外发债是一个循序渐进、逐渐收紧的过程,在防范系统性金融风险的背景下,防范海外债务风险是其中重要的一环。而海外债务中,地方政府融资平台债务和房企债务占据绝大部分。

房企海外债融资状况

2016年以来,在国内房企融资收缩的背景下,房企海外债务规模快速扩张,成为房企融资的重要途径。我们按照彭博行业分类(BICS)二级分类为房地产的债券进行筛选,对房企的海外债发行融资情况进行了统计,具体情况如下:

1.海外债整体发行情况

2014年以前,房企海外债发行量较少;2015-16年受国内信用债市场快速扩容影响,房企海外债发行规模略有减少;2017-18年,国内信用债发行收紧,海外债发行在相比于2015年以前明显宽松的条件下发行量爆发式增长。2019年上半年,房企海外债发行继续保持高位,发行量达到3139亿元;净融资规模也有明显增长。

随着房企在2017-18年发行的债券逐渐进入还款期,房企海外债券到期金额快速增长,用于借新还旧的债券比例越来越高。2019年上半年发行的房企海外债中用途仅为再融资的占比达到约50%。

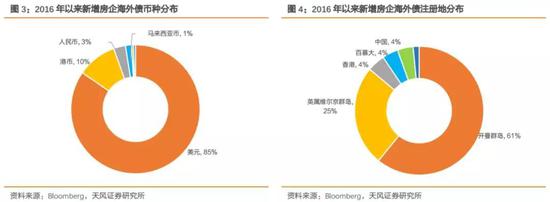

2016年以来新增的房企海外债中,美元债占比达到85%;其次是港币,占比达到10%;以人民币发行的债券占比仅3%。绝大部分房企采用间接发行的方式发行海外债。从不同注册地发行的债券金额来看,开曼群岛、英属维尔京群岛合计占比达到86%;注册地为大陆的仅4%。

2.不同主体债券发行量及偿还量

在经历了2017-18年房企海外债券发行规模的快速扩张之后,目前各房企已经在积累了庞大的海外债务。中国恒大以超过180亿美元的债务规模远远领先其他公司,紧随其后的有碧桂园、佳兆业、世茂房地产、融创中国、绿地、怡略、万科等。

未来一年应偿债券总额超过300亿美元,其中中国恒大遥遥领先,佳兆业、绿地、远洋、融信、碧桂园、世茂、合景泰富、新城等紧随其后,也将面临较大的偿还压力。

从境外债券净融资来看,2019年上半年融创、恒大、融信、华夏幸福净融资规模较高,花样年控股、绿城中国、中海宏洋、泛海等净融资额较低。整体来看,由于2019年上半年房企海外债发行量较高,大部分房企净融资额均为正。而从资产负债率角度来看,上半年净额融资额较高的企业其资产负债率整体略高于净融资较少的企业。

怎么看房企海外发债政策收紧的影响?

怎么看房企海外发债政策收紧的影响?海外债务规模大,净融资占比高,收紧海外债发行对房企债券净融资影响较大。从2017年以来,海外债发行规模的快速攀升,为国内房企提供了大量资金,目前房企海外债务规模超过1万亿,而国内债务总规模也刚刚超过2万亿,尽管统计口径存在一定差别,但仍然能够说明房企海外融资的重要性。从净融资规模来看,2019年上半年,房企海外债贡献了大部分的债券净融资。

具体影响幅度取决于政策细节要求。应该注意到,早在2018年6月27号的政策解读会上,对于房企海外债的定位就明确为主要用于偿还到期债务。此次政策是在前期基础上的进一步收缩,总体上更加明确,但是对于置换未来一年到期债务的相关细节仍然存在一定的解释空间,如果政策端可以保持借新还旧的空间,那么市场端的压力就会有所缓解。

而在宏观层面,结构性去杠杆和房住不炒的调控思想一以贯之,对于地产投资自然是负面影响,只是幅度如何还需要进一步观察。

房企融资持续收紧,考验房企资金链韧性。随着政府逐步收紧资产证券化、信托、海外债等房地产企业的融资渠道,未来房企的再融资或将面临一定困难。但从针对国内和海外融资的政策来看,为了避免因为防范风险而产生风险,房企存量债务的置换仍然可以维持。但负债压力一直居高不下的相关房企,资金链愈发显得脆弱,一些资金管理能力差、融资能力弱的企业势必将承受更大的压力。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。