文/专栏机构 中央财经大学绿色金融国际研究院

7月3日,上市公司新城控股的实际控制人、董事长王振华因涉嫌猥亵儿童罪被刑事拘留。同一时间,集团旗下的港股上市公司新城发展收盘大跌23.86%,市值蒸发149亿港元;新城悦暴跌近24%,市值蒸发近17亿港元;截至7月8日,新城控股连续三日一字跌停,公司市值蒸发261.48亿元。此次事件中,新城控股的企业信用受到严重影响,而在经历了失德违法的前任掌舵人王振华长期管理之后,企业社会责任风险也被暴露出来。因此本文将从ESG角度对新城控股进行分析。

一、高管道德与公司社会责任

在新城控股董事长王振华被拘后,尽管公司迅速对替换新任董事长,将王振华的信息全部从官网上移除,强调其前董事长的个人行为与公司无关。然而这一系列职业化的处理方式是否能真的撇清王振华与新城控股的关系?王振华作为公司前董事长的个人不道德行为是否会影响企业未来发展?这就不得不引发关于企业管理者个人伦理道德与企业社会责任表现的相关思考。

公司高管负责了整个企业的日常运营和未来发展方向,其决策也对企业社会责任表现有着至关重要的影响。李彬在《企业高管伦理道德对企业社会责任影响实证研究》中研究借鉴Singhapakdietal于1996年开发的伦理角色感知量表以及Forsyth所提出的伦理测量量表,以服务企业的中高层管理者主要调查对象,就企业高管伦理道德与企业社会责任行为的相关性进行深入分析。研究结果表明,高管个体对伦理重要性的感知对企业承担社会责任有正向影响。从制度建设来看,中国作为最大的经济转型国家,目前尚未建立起一套有效的商业制度,企业承担社会责任的行为也同样是“依赖”高管的个人伦理道德,而不是完善的制度系统下企业的自觉、主动行为。

以此来看,也就不难推论经历了失德违法的前任掌舵人王振华长期管理之后,新城控股也面临着高度的企业社会责任风险。

二、新城控股总体ESG表现

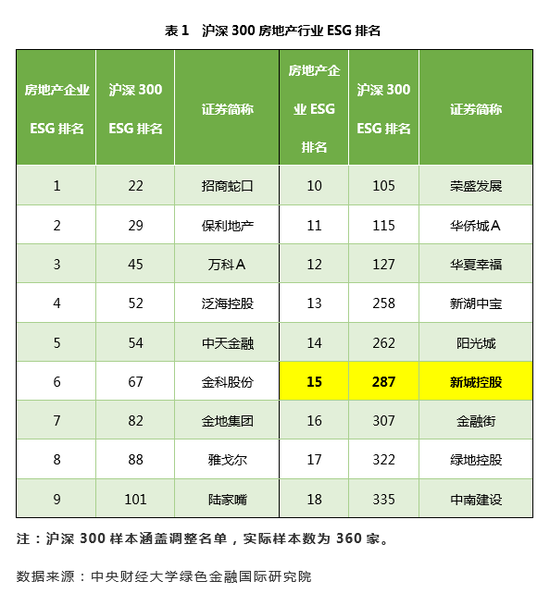

ESG的范围比社会责任更广,其涵盖了环境、社会责任和公司治理三个维度,用以评估企业经营活动对环境的影响、对社会的影响,以及公司内部治理是否完善。从新城控股的ESG整体表现来看,公司在房地产企业中排名第15,在沪深300中排名第287,不论在行业中还是在沪深300上市公司中都处于下游水平。相较于排名靠前的房地产企业,新城控股存在ESG信息披露不全面、缺乏完善的ESG内部管治架构等问题,公司有较大的ESG风险。下文将分别从环境、社会和治理三个维度具体分析新城控股的ESG表现。

三、环境E

图1 沪深300房地产企业E环境总分(相对值%)

图1 沪深300房地产企业E环境总分(相对值%)数据来源:中央财经大学绿色金融国际研究院

从环境维度来看,新城控股整体表现欠佳。作为房地产上市公司,新城控股既没有披露具体污染物排放的相关信息,也缺乏应对温室气体排放的战略计划。虽则企业宣称联手中国绿化基金会“百万森林计划”项目,号召人们通过“一人捐赠一棵树”的形式,遏制全球沙漠化;但是在实际生产运营中却没有以小见大地落实环保措施,没有披露任何绿色供应链、绿色生产与绿色办公相关信息。

企业在实际监管过程中更是暴露环境治理可持续的短板,受到环境监管部门责令处罚。2018至2019年,200个行动组对京津冀及周边地区209个县(市、区)的蓝天保卫战重点区域进行督查。天津市新城控股吾悦广场施工现场因未落实“六个百分百”要求,位列131个涉气环境问题之中。与其打着绿洲的旗号为自己的商业营销添砖加瓦,不如切实在生产生活过程中减少污染排放,树立可持续发展理念。

四、社会责任S

图2 沪深300房地产企业S社会责任总分(相对值%)

图2 沪深300房地产企业S社会责任总分(相对值%)数据来源:中央财经大学绿色金融国际研究院

从社会责任维度来看,新城控股的表现也不尽人意,处于行业下游水平。公司仅在扶贫慈善和员工方面进行了披露,且员工方面的信息披露仅限于上市公司年报披露要求的内容。在没有披露其他社会责任信息的情况下,新城控股唯独在年报中对扶贫和慈善进行了详细的阐述。2018 年公司、子公司及合联营企业累计捐赠各项扶贫资金 5,881.72 万元,积极响应扶贫号召,而在慈善方面,公司自2013 年起创办大型公益品牌“七色光计划”,从教育平权、儿童健康、绿色社区、环境保护、人道救助、文化工程、体育运动七大方面开展慈善事业,投入累计超过3亿元。在新城控股2018年度年报中,与扶贫和慈善相关的信息长达4页,但是公司没有披露任何其他方面的社会责任信息,不由让人质疑公司进行扶贫慈善活动的真正目的,到底是出于社会责任的考量,还是为了包装公司良好的社会形象。

在供应商和客户方面,公司没有进行任何披露。新城控股前董事长王振华曾在媒体采访中表示“做好产品质量、提高企业创新能力、实现客户满意度是决定新城品牌号召力的关键要素”,然而公司却在与客户相关的信息披露上都尚未健全。此外,新城控股还多次被爆出房屋质量问题,这与王振华公开表明的品牌号召力背道而驰。对房地产企业来说,与其从表面上不断润饰企业形象,不如对产品质量加强把控,真正提高客户满意度,才能形成推动企业长期可持续发展的动力。

五、治理G

图3 沪深300房地产企业G公司治理总分(相对值%)

图3 沪深300房地产企业G公司治理总分(相对值%)数据来源:中央财经大学绿色金融国际研究院

治理层面,新城控股的表现同样处于行业下游水平,且与行业治理水平领先的公司呈现出较大差距。探究其根本原因,我们发现新城控股在公司内控、合规性和风险管理方面都存在较大缺陷。

1. 内部控制缺乏独立性

新城控股集团内部架构图

新城控股集团内部架构图据新城控股公司组织结构显示,董事长的层级凌驾于总裁与各事业部门之上,并独立领导董事长办公室以及公司审计部。公司未对各部门的架构明细有着更精确的披露,但在未显示独立内部控制部门的情况下,此处参照《企业内部控制应用指引第1号———组织架构》内容,将新城控股的内部审计归类于审计部门。此外,王振华任职董事长之时,公司总裁为其子王晓松,两者之间的家族关系加大了公司内控的复杂程度。

基于上述信息,不难发现无论是保证财务数据合法性、完整性、有效性的内部审计过程,抑或是防范公司经营风险、确保公司价值观与企业道德得以贯彻落实的内部控制环节都掣肘于董事长的“一言堂”。当内部控制失去其独立性,就必然无法拥有足够空间实现对企业管理层的监管作用,更遑论真正落实对于直接汇报上级的监督规范效能。失去约束的董事长成为新城控股的集权中心,整个企业的真正掌权人。那么,新城控股的商业运作、企业价值就不再是集体相互磨合碰撞的结果,而是名正言顺地成为董事长的个人选择,企业的进退已然与个人相挂钩。随着决策者失德、违法的阴暗面逐渐浮出水面,质疑其过往决定也就变得理所应当。

2. 合规管理缺位

截止目前,新城控股目前股权质押总数为34%,主要质押的股东为富域发展集团有限公司与常州德润咨询管理有限公司,法定代表人均为王振华。无独有偶,2019年一季度报告显示,新城控股前十大股东持股数量162.5亿股,占比72%。其中最大的两个股东依然是王振华为法定代表人的富域发展集团有限公司(持股137.8亿股,占比61.06%),以及常州德润咨询管理有限公司(持股13.78亿股,占比6.11%)。这也就是说,新城控股作为同时在港交所和上交所上市的独立公司,主要控制权却与王振华旗下公司息息相关。表面上王振华只是担任新城控股的董事长,但即便卸任也始终掌握着公司命脉与实权。企业至今未披露内部合规管理的具体内容,但就其行为可知,新城控股对于企业股权质押情况以及重大股东实际控制权的归属没有实际关联性限制。如今伴随王振华被刑事拘留,旗下公司一损俱损,新城控股也毫无例外地陷入泥淖。

同时,新城控股合规管理的缺位还体现在管理层监管方面。2016年1月22日,新城发展控股的子公司新城控股公告称,公司实际控制人、董事长王振华因个人原因,正在接受常州市武进区纪委调查,其能以适当方式参与公司重大事项的决策。2016年2月11日,新城发展控股又发布公告,宣布董事长王振华结束纪委审查,已经回公司正常履职——“本公司董事会确认王振华已回公司上班并继续正常履行公司执行董事和董事长之职责”。企业合规管理要求企业及时应对不确定性和风险,降低企业未预期损失和声誉损失的可能性。新城控股在面对董事长接受纪委调查的情形下,半个月内没有对其采用必要的合规管理程序、未披露有效信息,而直接恢复其董事长职权履责。这既不符合股东利益最大化的需求,也不适用于上市公司可持续性治理原则。

3. 风险管理与风险应对追踪失效

新城控股未披露设立专项风险控制部门,同时缺乏风险管理与风险应对机制。穆迪、惠誉、标普等评级机构纷纷指出,新城发展控股和新城控股创始人兼前任董事长王振华被刑事拘留,对公司信用造成负面影响,两家公司的评级可能面临压力,从而影响他们的声誉、业务运营、融资渠道和流动性。面对这一突如其来的危机,目前未有具体信息显示新城控股采取任何风险控制举措,新城控股此刻好似没有任何防卫的堡垒,只能被动承受市场波动与侵袭。

从企业价值的角度去看待新城控股,其实不难发现其推崇备至的“骆驼精神”正是致使企业风险管理“形同虚设”的始作俑者。新城控股的“骆驼精神”,要求员工像骆驼一样,形成有组织、有纪律的团队,执着的向既定目标前进。这种精神的言外之意:一则,企业从上至下都沿着一个方向努力,这个领路者非最高决策者莫属,也就是董事长;二则,强调组织纪律并宣扬不怕艰苦的卓绝精神,也就是企业的核心理念里认可风险到来的艰苦环境是需要克服的,不包含风险假定。风险管理是遵从既定程序,由风控部门经风险分析、风险定性、风险压力测试、风险预警以致风险应对跟踪的全流程体系。它要求一定程度的客观性与独立性,确保在不同程度的风险来临时能保证企业正常运作并不被外界信息过度干扰。内部控制独立性匮乏、合规管理无效的前提下,风险管理既不符合新城控股的基因,也缺乏生长土壤。

六、总结

ESG又代表了企业的可持续发展能力。尽管新城控股近年来在三四线城市快速扩张,并以2204.3亿元的流量金额位居2018年度全国房企销售榜单的第9名,但从新城控股的ESG分析来看,公司有较大的ESG风险,公司存在忽视环保问题、包装企业社会形象、在高管道德以及内部治理方面有较大漏洞等问题。纵观整个房地产行业,类似新城控股的企业其实还有很多,这类公司长期以来专注于规模发展而忽略了ESG发展,相关风险随时都可能被引爆。本次的新城控股事件无疑给这些房地产企业敲响了警钟,企业应重视对环境和社会的贡献,严格把控内部治理,加强自身ESG能力建设,才能推动企业长期可持续发展。

参考文献:

1. 李彬. 企业高管伦理道德对企业社会责任影响实证研究[J]. 企业经济, 2015, (415): 99-103.

2. Singhapakdi, A., and Vitell, S. The perceived role of ethics and social responsibility: A scale development [J]. Journal of Business Ethics, 1996, (15): 1131-1140.

3. Forsyth, D. A taxonomy of ethical ideologies [J]. Journal of Personality and Social Psychology. 1998. (49): 218-223.

4. 克而瑞研究中心《2018年度中国房地产企业销售TOP200》排行榜

作者:

包婕 长三角绿色价值投资研究院研究员。爱尔兰都柏林大学能源与环境金融硕士,主要研究方向为ESG与企业绩效。

杨晨辉 长三角绿色价值投资研究院研究员。澳洲国立大学应用金融学硕士,主要研究方向为ESG与数据分析。

指导:

施懿宸 中央财经大学绿色金融国际研究院副院长,讲座教授,长三角绿色价值投资研究院院长,绿色金融产品创新实验室负责人。

(本文作者介绍:国内首家以推动绿色金融发展为目标的开放型、国际化的研究院,绿金院以营造富有绿色金融精神的经济环境和社会氛围为己任,致力于打造国内一流、世界领先的具有中国特色的专业化金融智库。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

国内首家以推动绿色金融发展为目标的开放型、国际化的研究院,绿金院以营造富有绿色金融精神的经济环境和社会氛围为己任,致力于打造国内一流、世界领先的具有中国特色的专业化金融智库。