文/新浪财经意见领袖专栏作家 程实、钱智俊

历史经验表明,如果“金融开放+经济增质”能够形成红利共振,则将最显著地提升外资流入的长期意愿。

“朝看潮水落,暮看潮水长。”

2019年1月至5月,“沪深港通”北向资金净流入量从历史高峰跌至历史谷底。这表明,在风险偏好调整、阶段性获利了结等因素的驱动下,当前国际资本在中国市场的短期进退具有高波动、易反复的鲜明特征。我们认为,短期浪花越是多变,辨识国际资本的长期浪潮就越为重要。放眼长远,两大趋势将主导国际资本在中国市场的长期行为。一方面,中国经济“增质”红利与稳步扩大的金融开放有望形成合力,在全球乱局之中凸显比较优势,进而获得国际资本的长期青睐。另一方面,市场韧性的增强和机构投资者的壮大,预计将形成良性循环,持续提振外资的长期投资意愿,逐步弱化短期波动的力度和频率。得益于此,虽然在当前避险情绪下,外资退潮短期内难以平复,但是长远来看,国际资本流入中国以分享经济“增质”红利的大潮不会逆转。由此,守住流动性风险底线,关注短期退潮中的多样性机会,把握长期涨潮中的确定性机遇,有望成为潮流交叠之处的奋楫之道。

长浪潮之一:“金融开放+经济增质”形成红利共振,打造可持续吸引力。虽然近期国际资本大举撤离中国市场,但是放眼长远,中国经济金融对国际资本的两大核心吸引力依然稳固。一方面,得益于金融开放的扩大,国际资本对中国市场的配置比重将继续逐步“补课”,最终与中国经济的全球地位相匹配,从而释放存量吸引力。这将表现为MSCI、富时罗素等国际主流指标体系逐步扩大对中国市场的纳入比例,引导外资被动流向中国市场。另一方面,正如我们此前研究所指出[1],在经济“增质”时期,“大消费+新经济”两条价值主线将持续创造相对确定的结构性机遇,释放增量吸引力。鸟瞰全球,当前国际地缘政治博弈固然增加了中国市场的短期不确定性,但是长期来看,全球性的危机回潮和价值链重塑将普遍拖累全球经济。在此情况下,立足于自身广阔的市场,中美两国经济的内在稳定性将发挥关键作用,较其他经济体形成相对优势,因此,在全球乱局之中,中美两强地位将得到进一步凸显。受此影响,国际资本料将择机主动进入中国市场,以追逐相对确定的长期“增质”红利。

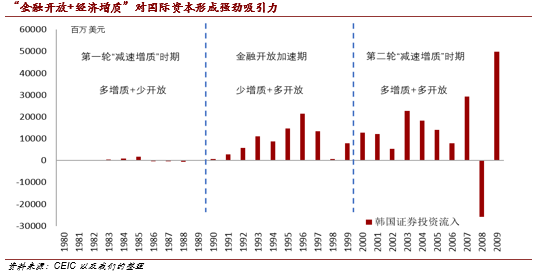

历史经验表明,如果“金融开放+经济增质”能够形成红利共振,则将最显著地提升外资流入的长期意愿。这里,我们将近邻韩国的金融开放史和“减速增质”史相结合,可以得到特征迥异的三个阶段,进而对上述机制加以验证(详见附图)。由历史看中国,当前中国经济和金融体系正在形成类似的红利共振,未来二十年间有望对国际资本产生持续而强劲的吸引力。

第一阶段为1980-1989年,特征为“多增质+少开放”。这一阶段,韩国经济开始了第一轮减速增质,发展思路从“重化工宣言”转向“科技立国”,由资本密集型向技术密集型升级。但是金融开放仍在尝试阶段,由此国际资本流入难以增长,也反向制约了金融市场对经济增质的支持。在此阶段,韩国证券投资的年均流入量仅约2亿美元,并且未出现趋势性增长。

第二阶段为1990-1999年,特征为“少增质+多开放”。以1992-1998年MSCI逐步纳入韩国股票为标志,90年代韩国金融开放大幅提速。受此驱动,从总量上看,90年代韩国证券投资流入量年均升至87.4亿美元,约为80年代的43倍。但是,从时序来看,此阶段韩国经济增质相对停滞,因此初期的金融开放红利释放之后,90年代后期的外资流入逐步下滑,呈现后继乏力之势。

第三阶段为2000-2009年,特征为“多增质+多开放”。这一时期,韩国经济进行了第二轮减速增质,由技术密集型升级至知识密集型,并形成了信息技术、高端制造等新兴优势产业。由此涌现的结构性机遇吸引了国际资本的广泛参与。受此驱动,在这十年间,年均证券投资流入量高达146.6亿美元,较1990年代水平进一步增长了67.8%。

长浪潮之二:“市场韧性+机构投资者”构筑良性循环,稳固长期投资意愿。根据我们观察,国际市场并不缺少看好中国经济前景的长期投资者。但是,两方面的因素导致市场缺少韧性,迫使长期投资者缩短投资期限,进而促使“长钱”短期化。其一,从内部来看,与相对成熟、“牛长熊短”的美股市场不同,中国市场受散户投资者行为影响更大,情绪驱动的短期暴涨经常透支基本面驱动的长期成长,由此在历史上形成了“牛短熊长”的特征。其二,从外部来看,当外部风险冲击到达时,即使中国经济和金融体系并无内在风险,国际投资者也会因为缺少股指期货等充分的避险工具,或多样化的投资渠道,而被迫暂时撤离中国市场,反向加剧了市场波动,引发链式反应。回顾本轮外资表现,国际资本先在一季度惊疑于中国市场的短期暴涨,在二季度受制于地缘政治风险的外部冲击,相继触发了上述两大因素,因此迅速撤退便成为一个必然结局。展望未来,在中国经济“减速增质”时代,得益于正在发生的两层系统性转变,上述两项抑制因素有望得到根本性改善。

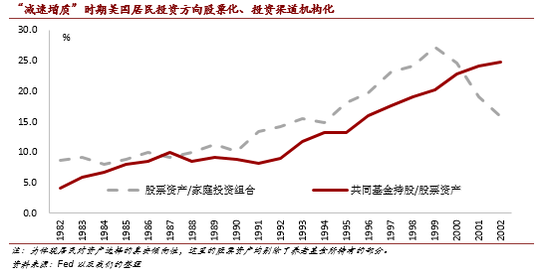

第一层转变:经济“减速增质”时期,下台阶的增速和结构性的机遇将迫使投资更加专业化、机构化,由此将从微观基础上夯实市场韧性。以史为鉴,美股市场就曾凭借这一效应,以三步走的方式,构建了“市场韧性-机构投资者”的良性发展循环。

其一,市场结构改善。1982-2002年期间,得益于经济“增质”对投资需求和投资标的的同步优化,美国居民在投资方向上逐步向股市加码,在投资渠道上从直接投资股票转向通过共同基金进行间接投资,因此机构投资者开始迅速取代个人投资者。据美联储工作论文测算[2],从1982年至2002年,在剔除养老金账户所持有股票的影响后,股票占居民投资组合的比重从近9%上升至15%;而在这部分股票中,由共同基金所持有的比例从4%跃升至近25%,大幅挤占了个人投资者的份额。

其二,市场韧性增强。上述投资方向之变为美股带来持续增量,而投资渠道之变则使机构投资者成为市场中坚力量,不断优化市场的流动性调节、价格发现、资源配置等功能,从而系统性地增强了市场韧性。从历史数据来看,在美国经济的高速增长期(1962-1981),美股牛市的每轮平均时长为3.6年,最长时长为6.1年,牛市占总时间的比重为72.5%。而在其后的“减速增质”期(1982-2002),上述三项指标依次为4.3年、9.4年和81.7%,均得到了显著提升。

其三,国际资本回归。得益于市场韧性的增强,此前因“滞涨”危机而纷纷撤离的国际资本,再度重返美国。1982-2002年期间,美国证券投资年均流入量为1822.4亿美元。而在此前的经济高速增长期(1962-1981),这一指标仅为98.5亿美元。同时,由于国际资本主要是通过机构投资者进入,而这又带动了美国市场机构投资者比例的上升,形成了一个长期正向循环。由此,在走出“减速增质”时期后,美股“牛长熊短”的特征并未衰减,反而得到了进一步强化。在后增质时代(2003-2018),美股牛市的每轮平均时长为7.2年,最长时长为9.5年,牛市时间占比高达89.6%。

第二层转变:金融市场的多层次建设和多渠道开放,将增强对外部风险的抵御能力。基于中国金融体系的稳步改革,这一转变有望产生以下两种效应,从而在未来形成显著的“稳定器”作用,逐步降低国际资本“快进快出”的频率、力度和范围。

其一是“避险效应”,随着股指期货等工具的发展,国际资本能够进行充分的风险对冲,从而安心留在中国市场,追求长期收益。不同于2015年股灾期间的政策选择,本次市场振荡以来,监管层并未重拾对股指期货的限制,而是通过推进跨品种单向大边保证金制度等措施,降低套利套保的资金成本。沿循这一政策新思路,未来中国股指期货市场有望进一步完善和壮大,为国际投资者提供更为完备的避险工具。

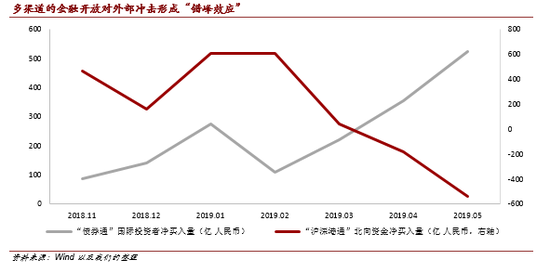

其二是“错峰效应”,在外部风险冲击下,不同风险偏好、不同渠道流入的国际资本此消彼长、进退错峰,从而有助于保持总量的相对稳定。事实上,得益于近年加速拓展的金融开放渠道,这一效应已经崭露头角。例如,虽然当前风险偏好的恶化导致了国际资本从较高风险的权益类市场撤出,但是与此同时,避险情绪的上升以及中国“增质”的确定性红利,却促使国际资本从债券市场加速流入中国。数据显示,2019年2月至5月,“沪深港通”北向资金的净买入量一路下跌,至5月降至-536.7亿人民币的历史低谷。但是,在这一时期,“债券通”的国际投资者净买入量却逆势上行,并在5月创下了522.4亿人民币的历史新高,当月7-10年期债券占总交易量的比重较4月边际提升约2.5个百分点,凸显出中国经济长期前景对国际投资者的吸引力。由此,债券市场的扩大开放显著抵减了股市资金流出对实体经济的长期冲击。

辨势于落潮之际,织帆于涨潮之先。当前,国际资本的短波动和长浪潮交叠激荡,形成了复杂多变的资金动向,市场情绪亦趋于敏感。针对这一特殊局势,我们提出以下三点建议。第一,把握长期涨潮中的确定性机遇。从长期来看,基于“金融开放+经济增质”的红利共振,国际资本向中国流动仍将是未来二十年的大势所趋,不会因短期波动而逆转。这将长远地强化中国经济增质在资本市场的映射作用,因此立足于“增质”红利的结构性机遇将保有相对确定的优势,值得长期布局深耕。第二,关注短期退潮中的多样性机会。从短期来看,在全球地缘政治冲突阶段性缓和之前,国际资本或将继续逃离高风险的权益类资产,并有望带来两种短期机会。一是市场恐惧情绪极端化所导致的权益类资产定价扭曲,若能及时捕捉,则有望在涨潮时有所收获。二是在“错峰效应”下,国际资本可能转而通过债市等其他途径进入中国,以相对安全地分享“增质”红利,进而带动相应市场的格局变化。第三,管理好预期调整中的流动性风险。在短期退潮和长期涨潮之间,市场情绪将敏感而多变,并牵动市场流动性的大幅涨落。因此,审慎管理好流动性风险,将是在这一时期渡过险滩的必要举措。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。