文/专栏作家 朱振鑫 葛寿净

本文以全部A股及其内含的主板、中小板和创业板的成分股(剔除2015年1月1日之后上市的个股)为样本,对样本股票2009年1月1日至2019年4月22的股价涨幅情况进行描述统计,从个股和行业这两个维度,分析了近十年间的股价分化情况。

1 全部A股十年分化

A股10年间平均收益率201.84%,最低收益率-94.69%,最高收益率6720.63%。以全部A股中2574只成分股(剔除近5年内上市的股票,以平衡现实意义与年限带来的误差)作为研究对象,经计算得:全部A股成分股涨跌幅平均值为201.84%,中值为113.86%,最大值为6720.63%,最小值为-94.69%,极差为6815.32%,标准差为322.94%。

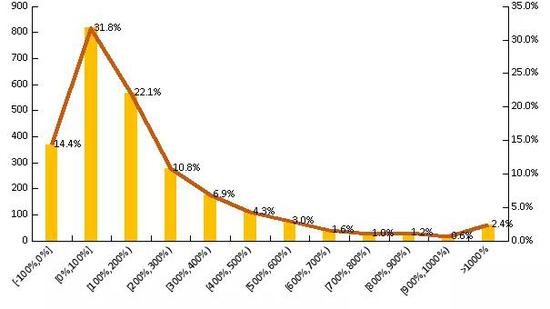

涨幅集中于0-100%(占1/3),分布曲线呈现“尖峰长尾”。

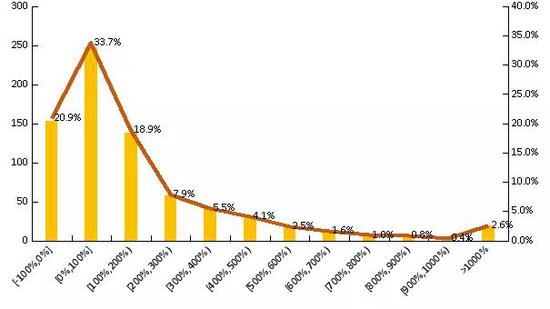

从个股行情看,在2574只A股成分股中,涨幅在0%-100%的个股最多,有818只,占总体31.8%,其次是涨幅在100%-200%的个股,占比22.1%。累计来看,涨幅在100%以上的个股占比为53.8%,涨幅在500%以上的个股有250只,占比为9.7%,并且有61只个股涨幅超过了1000%,体现出明显的结构市行情。

从分布曲线可以看出,涨跌幅分布曲线呈现出明显的“尖峰长尾”形态,“尖峰”代表着A股成分股的涨跌幅分布较为集中,“长尾”说明少数A股成分股的涨跌幅较整体来说差异巨大,且分布曲线长尾末端出现了“翘尾”现象,这是因为涨幅在1000%以上的个股有61只,占整体2.4%,进一步说明10年间A股成分股涨幅大幅偏离均值的极端值较多,涨跌幅分化明显。

图表1 A股成分股涨跌幅分布(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-15.01.01之间上市的公司,涨跌幅起始日为上市日

具体分行业来看:

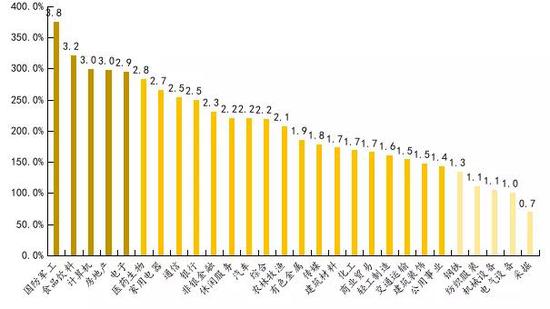

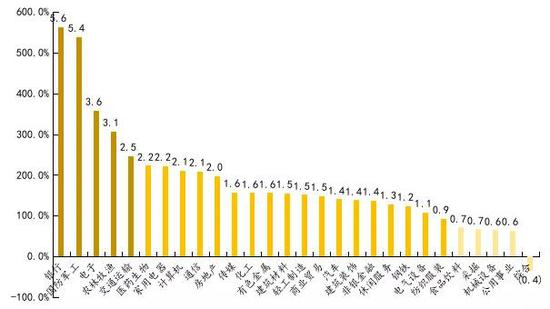

军工行业股价涨幅最好(高达3.7倍),采掘最差(仅0.7倍)。涨幅最高的5个板块由高到低分别为:国防军工板块(375.1%)、食品饮料板块(320.7%)、计算机板块(299.4%)、房地产板块(297.9%)和电子板块(294.7%);涨幅最低的5个板块由低到高分别为:采掘板块(平均涨幅69.6%)、电气设备板块(101.0%)、机械设备板块(105.5%)、纺织服装板块(111.4%)和钢铁板块(134.7%)。

头尾行业涨幅极差逾300%,军工股收益5倍于采掘股。从绝对差距来看,平均涨幅最高的国防军工股与平均涨幅最低的采掘股之间涨幅差距达到305.5%。从相对差距来看,国防军工股平均收益率是采掘股收益率的5倍之多。

图表2 A股各行业成分股平均涨跌幅(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-15.01.01之间上市的公司,涨跌幅起始日为上市日

2 各板块十年分化

1、沪深主板分化

沪深主板十年间平均收益率241%,最低收益率-86.40%,最高收益率6720.62%。以沪深主板中1438只样本成分股作为研究对象,经计算得:主板成分股涨跌幅平均值为240.99%,中值为148.53%,最大值为6720.62%,最小值为-86.40%,极差为6808.96%,标准差为365.89%。

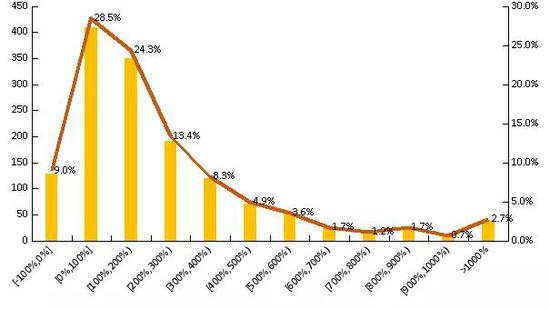

主板个股涨幅集中于[0%,100%],分布曲线呈“尖峰翘尾”。

从个股行情看,自2009年1月以来,在1438只沪深主板成分股中,涨幅在0%-100%的个股最多,有410只,占总体28.5%,其次是涨幅在100%-200%的个股,占总体28.5%。累计来看,涨幅在100%以上的个股有899只,占比为62.5%,涨幅在500%以上的个股有166只,占比为11.5%,并且有39只个股涨幅超过了1000%。2)从分布曲线可以看出,分布曲线呈现出明显的“尖峰长尾”形态。涨幅集中于0%到200%的水平内的个股占沪深主板整体个股数的52.9%,形成了分布曲线的“尖峰”;涨幅在600%之上的个股数量分布不集中,导致分布曲线明显形成“长尾”,说明少数沪深主板的涨跌幅较整体来平均水平的差异大,分化明显。此外,主板分布曲线也出现了“翘尾”形态且比A股整体更为明显,股价涨幅超过10倍的个股占整体的2.7%,也就是主板成分股的涨幅中极端值比整体A股更多,主板更易产生十倍股。

图表3 沪深主板成分股涨跌幅分布(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

具体行业来看:

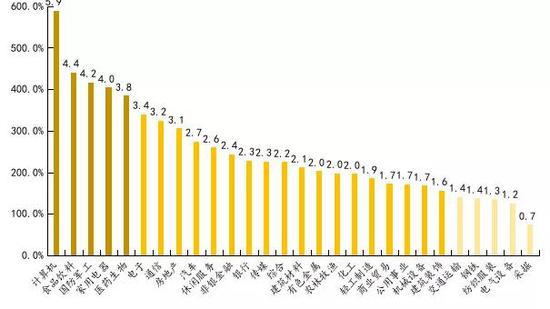

计算机行业涨幅最高(近6倍),遥遥领先;采掘行业最低(0.7倍),是唯一低于1倍者。从行业角度来看,分行业计算沪深主板成分股平均涨跌幅可得,涨幅最高的5个板块由高到低分别为:计算机板块(588.7%)、食品饮料板块(440.7%)、国防军工板块(416.3%)、家用电器板块(403.8%)和医药生物板块(384.4%);涨幅最低的5个板块由低到高分别为:采掘板块(73.8%)、电气设备板块(124.9%)、纺织服装板块(134.9%)、钢铁板块(136.9%)和交通运输板块(140.7%)。

头尾行业涨幅极差逾500%,计算机收益8倍于采掘收益。从绝对差距来看,平均涨幅最高的计算机股与平均涨幅最低的采掘股之间涨幅差距达到514.9%,从相对差距来看,计算机板块的收益率是采掘板块收益率的8倍左右。

图表4 沪深主板各行业成分股平均涨跌幅(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

2、中小板分化

中小板10年间平均收益率172.09%,最低收益率-86.40%,最高收益率2072.67%。以中小板中732只成分股为研究对象,经计算得:中小板成分股涨跌幅的平均值为172.09%,中值为83.92%,最大值为2072.67%,最小值为-86.40%,极差为2159.07%,标准差为177.18%。

分布曲线“尖峰”较主板更突出,“翘尾”逊于主板。

从个股行情看,自2009年1月以来,在732只中小板成分股中,涨幅在0%-100%的个股最多,占比33.7%,其次是涨幅在-100%-0%的个股,占比20.9%,低于主板。涨幅为负的成分股占比较大,是区别于整体A股和主板的特点,由此可以看出,中小板十年间股价的整体表现明显弱于主板,体现出主板中大盘蓝筹企业与中小板企业的资质差异。累计来看,涨幅为正的个股占比为79.1%,涨幅在100%以上的个股占比为45.4%,涨幅在500%以上的个股占比9.0%,并且有2.6%的个股涨幅超过了1000%,体现出明显的结构市行情。

从分布曲线可以看出,中小板成分股的涨跌幅分布主要集中于-100到200%的水平内,在这个区间内的个股数占沪深主板整体个股数的73.5%,集中度大于主板,但是涨幅超过1000%的个股比例为2.6%,极端值占比不及主板。

图表5 中小板成分股涨跌幅分布(2009.01.01-2019.04.07)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

具体分行业来看:

银行和军工涨5倍多,显著高于其他;综合行业最低(-0.4倍),是唯一为负者。分行业计算中小板成分股平均涨跌幅可得,涨幅最高的5个板块由高到低分别为:银行板块(561.9%)、国防军工板块(537.7%)、电子板块(357.6%)、农林牧渔板块(305.7%)和交通运输板块(246.0%),涨幅最低的5个板块由低到高分别为:综合板块(-35.4%)、公用事业板块(62.6%)、机械设备板块(64.7%)、采掘板块(66.6%)和食品饮料板块(71.2%)。

头尾行业涨幅极差近600%,银行股收益9倍于采掘股。从绝对差距来看,平均涨幅最高的银行股与平均涨幅最低的综合股之间涨幅差距达到597.3%。

图表6 中小板各行业成分股平均涨跌幅(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

3、创业板分化

创业板十年间平均收益率为116.40%,最低收益率-94.69%,最高收益率1151.66%。以创业板中404只成分股为研究对象,经计算得:创业板成分股涨跌幅的平均值为116.40%,中值为61.26%,最大值为1151.66%,最小值为-94.69%,极差为1246.35%,标准差为117.18%。

8成个股涨幅集中于[-100%,200%],分布曲线无“翘尾”。

从个股行情看,自2009年1月以来,在404只创业板成分股中,涨幅在0%-100%的个股最多,占比39.9%,其次是涨幅在-100%-0%的个股数较多,占比21.8%。涨幅为正的个股占比为78.2%,累计涨幅在100%以上的个股占比为49.4%,涨幅在500%以上的个股占比38.4%。

从分布曲线可以看出,创业板成分股的涨跌幅分布主要集中在-100%到200%区间,占整体比例78.2%,形成了曲线的“尖峰”,与中小板的分布特点类似,但与其他板块不同的是,虽然创业板曲线分布也呈现出“长尾”,但是没有呈现出“翘尾”形态,说明虽然许多创业板股的股价涨幅较整体平均水平的差异很大,但是涨幅极端高的个股不多,创业板走出十倍股概率相对小很多。

图表7 创业板成分股涨跌幅分布(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

具体行业来看:

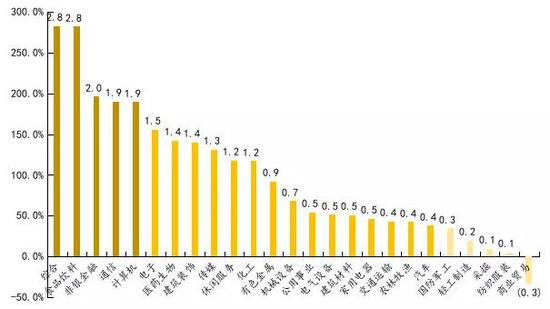

综合与食品饮料领涨(涨幅超2.8倍),商贸行业为板块内唯一负收益行业(亏33.4%)。分行业计算创业板成分股的平均涨跌幅可得,涨幅最高的5个板块由高到低分别为:综合板块(282.0%)、食品饮料板块(281.6%)、非银金融板块(195.8%)、通信板块(189.8%)和计算机板块(189.3%),涨幅最低的5个板块由低到高分别为:商业贸易板块(-33.4%)、纺织服装板块(5.3%)、采掘板块(9.7%)、轻工制造板块(19.8%)和国防军工板块(34.5%)。

头尾行业涨幅极差逾300%,综合股收益是纺织服装股的53倍。从绝对差距来看,平均涨幅最高的综合股与平均涨幅最低的商业贸易股之间涨幅差距达到315.4%。

图表8 创业板各行业成分股平均涨跌幅(2009.01.01-2019.04.22)

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院注:09.01.01-2015.01.01之间上市的公司,涨跌幅起始日为上市日

3 板块间分化差异对比

1、各板块分化对比

各板块股价涨幅最集中于[0%,100%],中小板与创业板负收益股占比相对较大。主板、中小板和创业板成分股涨幅在0%-100%的个股最多,进而A股整体涨幅也集中于0%-100%,主板的平均涨幅水平远高于中小板和创业板,中小板和创业板的负收益股占比较高。

图表9 十年间各板块涨幅区间分布

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院2、各行业分化对比

经过分析总结,大致有三个方面的结论:

1)整体情况

各板块的领涨和领跌行业均没有明确主线,同一行业在不同板块间的股价表现也分化明显。只有计算机和国防军工领涨行业里出现了两次,其余领涨行业均只在某一个板块中出现。在领跌行业方面,采掘行业在主板、中小板和创业板的涨幅后五列表中均有出现,出现频率次高的是纺织服装行业,其余行业也只在某一板块出现了一次。整体来看,三个板块的领涨行业和领跌行业种类较繁杂,没有明确的主线,没有显著性的“各板块表现都很好”的行业。

图表10 十年间各板块领涨领跌行业

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院2)相互关系

沪深主板与整体A股的领涨与领跌行业最为一致。领涨行业集中于国防军工、食品饮料和计算机,领跌行业集中于采掘、电气设备、纺织服装和钢铁,主要是因为沪深主板上市公司占A股整体的75%左右,所以与A股整体有一致协同。

中小板、创业板与主板领涨领跌行业上都各有自己的行情,差异分化明显。中小板涨幅最大的银行业和跌幅最大的综合行业,均未在其他板块的领涨领跌行业中出现。创业板领涨的综合行业是中小板的领跌行业,而在其他板块中涨幅靠前的国防军工行业,在创业板中名列涨幅后五。

3)细分特点

沪深主板的表现明比其他板块好。主板的计算机行业一枝独秀,实现了录得588.7%的平均收益,紧随其后的食品饮料、国防军工和家用电器涨幅也超过了400%,即使是垫底的采掘业涨幅也达到了73.8%,在4个板块垫底行业的涨幅中最高。

中小板个股间分化情况最明显。领涨的银行、国防军工等行业,涨幅不输主板,但是出现了负收益行业——综合行业,且涨幅后五行业的平均涨幅远远低于主板相应水平,说明中小板中各行业的分化程度比主板要高。

创业板股价在各板块中表现最差。涨幅最高的综合行业仅增长了2.8倍,前五行业涨幅在100%-300%之间,平均表现在4个板块中最弱,且垫底的商业贸易行业出现负收益,除去商业贸易行业,平均涨幅最高行业的收益率是平均涨幅最低行业收益率的53倍有余,说明创业板公司整体盈利能力是4个板块中最弱的。

4 总结

本文从个股和行业两个层面,将全部A股及主板、中小板和创业板共4个板块的成分股(剔除2015年1月1日之后上市的个股)近十年内股价涨幅情况进行分析。发现:

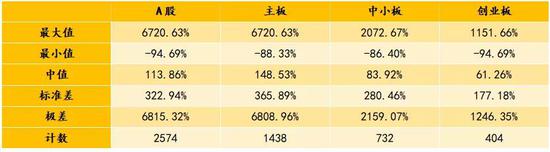

个股涨跌幅分化的描述统计来看,四个板块中的股价表现,头部股票与尾部股票的涨幅差距巨大;分布曲线来看,四个板块的成分股涨幅分布均呈现出“尖峰长尾”形态,说明板块内大部分个股的涨幅集中,少数个股收益率较平均水平差异悬殊,股价表现有明显分化。

图表11 全部A股及各板块股价描述统计

数据来源:wind,如是金融研究院

数据来源:wind,如是金融研究院从板块内各行业涨跌幅角度看,每个板块内部领涨行业与领跌行业的股价表现具有明显的差别;从四个板块领涨领跌行业轮动来看,各个板块的领涨行业和领跌行业重复率低,没有明确的主线,且不同板块内同一行业的表现也存在着巨大差异,如综合行业在创业板领涨但在中小板领跌,说明在行业维度上,各个板块的个股表现也出现了分化。

总体而言,在2009年至今的近十年里,A股及其各板块,在个股维度和行业维度均有着明显的分化。

(本文作者介绍:如是金融研究院执行总裁、如是资本创始合伙人。)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。